如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

来源:华创债券论坛

首席分析师:周冠南,SAC:S0360517090002

分析师:梁伟超,SAC:S0360519070002

报告导读

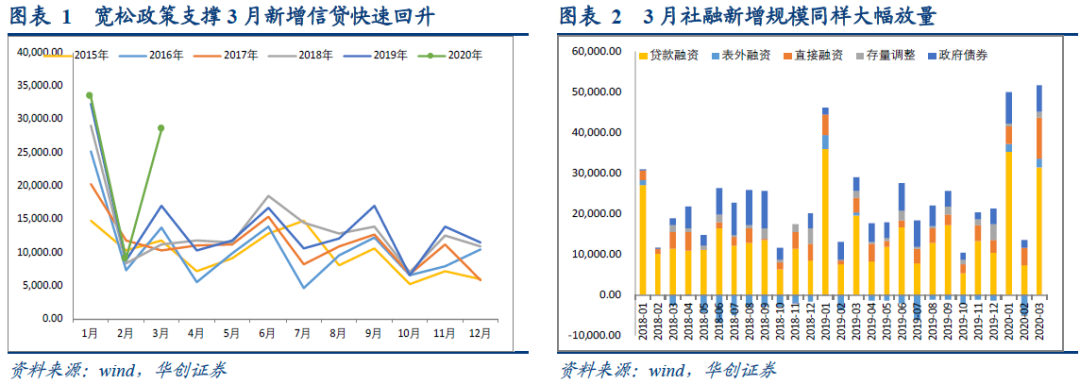

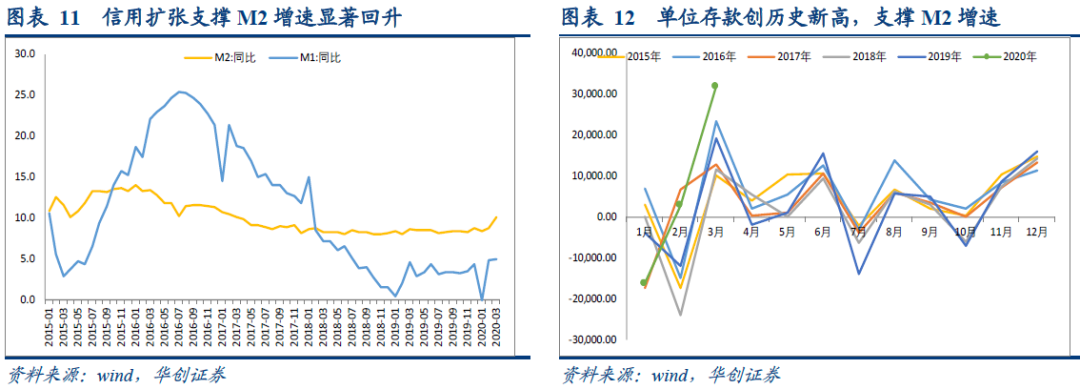

央行公布3月金融数据,3月新增人民币贷款2.85万亿,同比多增1.16万亿,新增社会融资规模5.16万亿,同比多增2.2万亿;M2同比增速回升至10.1%,M1同比增速回升至5%。

1、宽松政策支撑金融周期全面扩张。

第一,宽松政策持续发力。降准、降息相继落地,1万亿再贷款、再贴现额度补充,全年新增1万亿企业债券融资,提高赤字率,扩大地方债发行规模。

第二,金融周期全面扩张。私人部门信贷大幅扩张,直接融资持续发力,政府部门债券发行提速,信贷、社融、货币增速均明显上行。

2、关注3月新增信贷的四个结构性特点:

第一,企业信贷结构边际上有短期化的倾向。但在对冲疫情企业现金流影响为主的政策取向下,短期信贷增量较多无可厚非。

第二,企业中长期贷款增量明显。说明投资项目的启动可能是较为迅速的,后续关注其对投资需求的拉动。

第三,居民短期贷款修复,但增量不明显。或反映消费需求有所修复,但尚未出现“报复性”增长,后续需重点关注。

第四,居民中长期信贷修复至往年水平。疫情对于房地产销售的压制有所缓解,并未因地产企业的集中促销而大幅上行,房地产市场预期仍然平稳。

债市策略:周四下午金融数据发布预告后,收益率开始上行调整,今日数据落地后,市场反应较为平淡;后续来看,宽松政策支撑金融周期扩张,但仍有待于实体经济需求的修复;短期货币政策宽松发力后,短端收益率大幅下行,收益率曲线呈现牛陡格局,4月下旬资金面有调整的可能,但央行引导利率下行方向未变,收益率曲线“牛陡”有待向“牛平”转换,关注“两会”对具体政策的明确和经济数据对总需求边际的反映。

风险提示:基建刺激政策超预期,宽信用政策超预期

正文

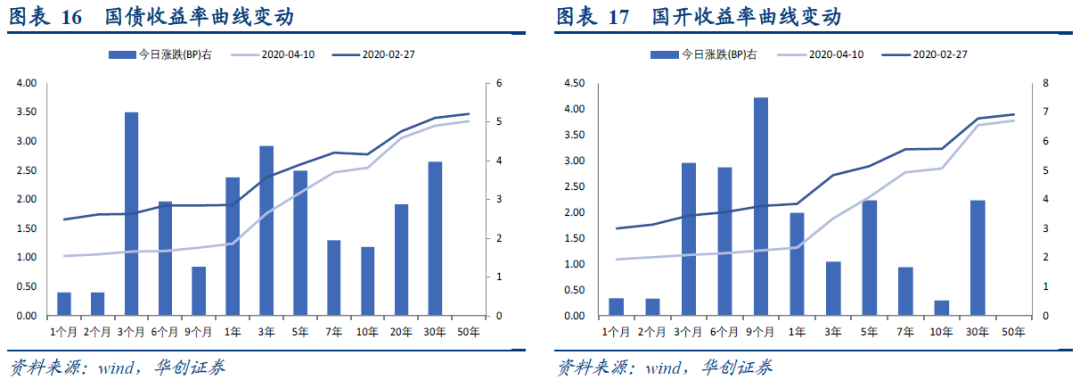

周五,央行今日公开市场未开展逆回购操作,无逆回购到期;早盘资金情绪指数43,非银资金情绪指数49,上午资金面较早盘有所放松,下午进一步下行至37,隔夜资金加权价格在1.33%,7D资金加权价格在1.65%,边际继续回升;国债期货收盘全线下跌,10年期主力合约跌0.11%,盘中一度跌0.36%,周涨0.61%;5年期主力合约跌0.21%,盘中一度跌0.45%,周涨0.97%;2年期主力合约跌0.08%,盘中一度跌0.21%,周涨0.57%;10年期国债活跃券190015收益率上行2.25bp报2.5350%,全天成交218笔;10年期国开活跃券190215收益率上行1.11bp报2.9676%,全天成交511笔;全天收益率延续了昨日下午三点后的上行走势,开盘通胀数据公布,下午一季度信贷和社融数据发布,市场前期反映相对充分,短期关注一季度经济数据。

一、金融周期全面扩张,关注信贷结构四个特点

央行公布3月金融数据,3月新增人民币贷款2.85万亿,同比多增1.16万亿,新增社会融资规模5.16万亿,同比多增2.2万亿;M2同比增速回升至10.1%,M1同比增速回升至5%。总体来看,货币宽松到信用宽松的传导效果明显,信用大幅扩张,对冲疫情对总需求的冲击,且3月复工复产推进,实体融资需求边际有所修复,支撑金融周期维持扩张;4月7日联防联控记者会上,银保监会相关负责人曾表示“一季度银行业各项贷款新增近7万亿元”,与央行口径的一季度新增人民币贷款7.1万亿规模相近。

在报告《政策支撑效果明显,后续居民部门是关键——华创债券2月金融数据点评》中,我们提出居民部门融资能否恢复较为关键,若居民部门融资可以顺利回升,则意味着疫情对于终端需求的抑制将逐步消退;从居民部门新增信贷状况来看,3月新增9892亿,同比多增约1000亿,居民部门融资需求显示边际修复状态,但一季度新增总量仅1.2万亿,远低于去年一季度的1.8万亿,故3月居民部门的边际改善仍未完全对冲前期疫情的拖累,后续仍关注居民部门融资需求的修复速度。

(一)新增信贷:短期融资支撑企业部门信贷扩张,居民部门融资需求边际修复

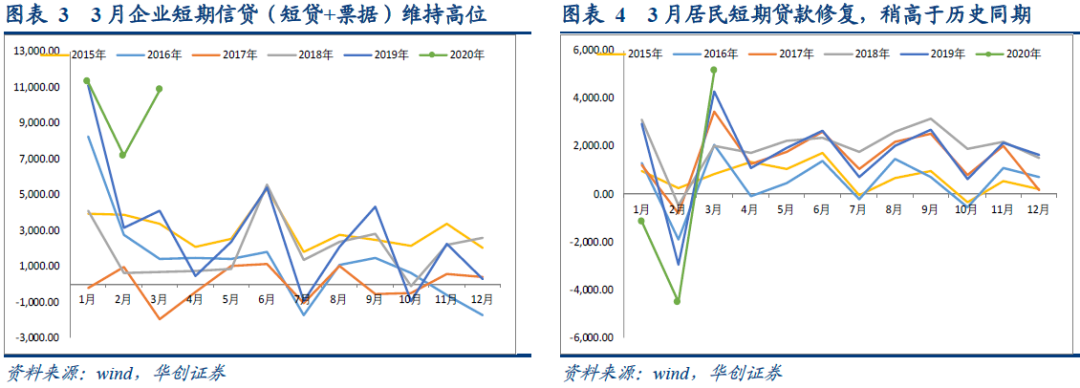

从短期信贷来看,3月企业和居民部门短期信贷均有所修复,政策支撑企业部门现金流运转,居民消费需求边际修复,但未完全对冲前期低点。从企业部门短期信贷新增规模来看,3月新增企业短期贷款和票据融资规模达到10827亿,同比多增6748亿,前期专项再贷款和两次再贷款、再贴现额度的新增对于企业短期贷款支撑明显,以维护疫情冲击下企业现金流的正常运转;从居民部门短期信贷来看,3月新增5144亿,同比多增850亿,边际有所回升,但仅稍高于历史同期,修复速度较慢,一季度居民短期贷款新增仍然为负,减少509亿,远低于往年新增4000亿以上的规模,说明3月居民消费需求的边际修复可能并未完全对冲前期疫情的拖累,后续关注生产生活秩序恢复后,终端需求的修复程度。

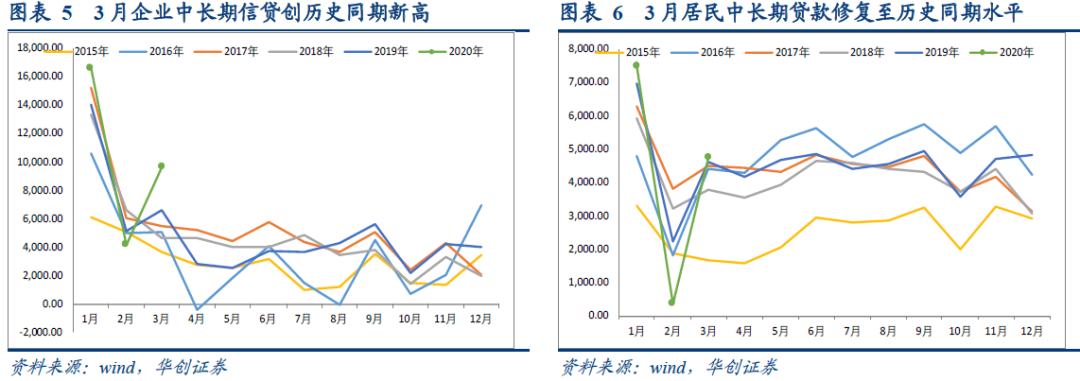

从中长期贷款来看,企业中长期信贷大幅高于往年同期,或主要反映政策发力后,各地投资项目的快速启动,居民部门中长期贷款仅恢复至历史同期水平,疫情影响居民购房需求,3月修复至正常水平。从企业部门中长期信贷来看,3月新增9643亿,同比新增3070亿,规模大幅高于往年同期,政策明确推动投资项目的复产复工,地方债发行扩容已经确定,各地立项增多加快配套融资需求,带动企业中长期信贷;从居民部门中长期信贷来看,3月新增4738亿,基本与近年同期持平,表明随着疫情影响的消退,居民购房意愿逐步修复,但预期总体稳定,并未出现大幅上行局面。

总结而言,3月新增信贷主要体现几个特点:第一,企业信贷结构边际上有短期化的倾向。但在对冲疫情企业现金流影响为主的政策取向下,短期信贷增量较多无可厚非;第二,企业中长期贷款增量明显。说明投资项目的启动是较为迅速的,后续关注其对投资需求的拉动;第三,居民短期贷款修复,但增量不明显。或反映消费需求有所修复,但尚未出现“报复性”增长,后续需重点关注;第四,居民中长期信贷修复至常规水平。疫情对于房地产销售的压制有所缓解,并未因地产企业的集中促销而大幅上行,市场预期仍然平稳。

(二)新增社融:直接融资继续发力,政府部门债务继续扩张

3月社融新增51627亿,同比多增22025亿,其中企业债券融资、表外票据和政府债券数全面发力。

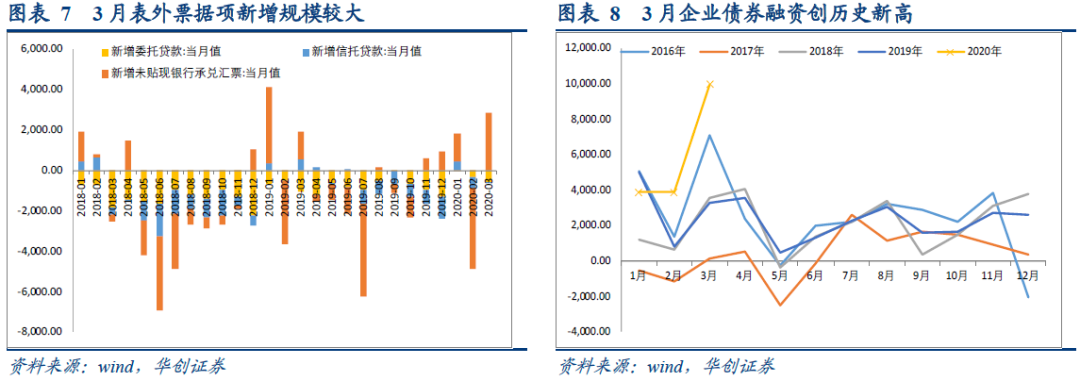

从表外项看,3月表外三项新增规模增加2208亿,同比多增1385亿。其中,表外票据项扩张规模较大,当月净新增2818亿,同比多增1453亿。3月票据市场日均发生量大幅提升,体现宽松政策效果,日均承兑量达到1177亿,日均贴现量达到864亿,且3月有21个工作日,故总体承兑和贴现发生规模均大幅扩张,达到近年来的最高水平;信贷贷款减少22亿,同比多减550亿;委托贷款减少588亿,同比少减482亿,总体缩减规模不大。

从企业债券融资来看,继续受政策支撑。3月国常会提及,2020年全年增加企业债券净融资1万亿,政策发力持续。3月新增企业债券融资9953亿,同比多增6407亿,从季节性来看,3月通常为债券融资环比回升月份,今年回升更加明显,创历史新高。

政府债券持续扩张,国债融资显著发力,地方债新增规模平稳。3月政府债券净融资6363 亿,同比多增2951亿,其中国债净融资或在2700亿附近,地方债净融资或在4000亿附近;3月政治局会议决定提高财政赤字和地方政府债券扩容,地方债受限于提前下达额度限制,3月增量并未大幅扩张,仍总体维持前期增量;国债净融资显著高于历史同期,往年一季度国债净融资通常为负,今年3月份增量达到2700亿附近;后期关注地方债提前批额度的再次下达和国债发行的持续发力。

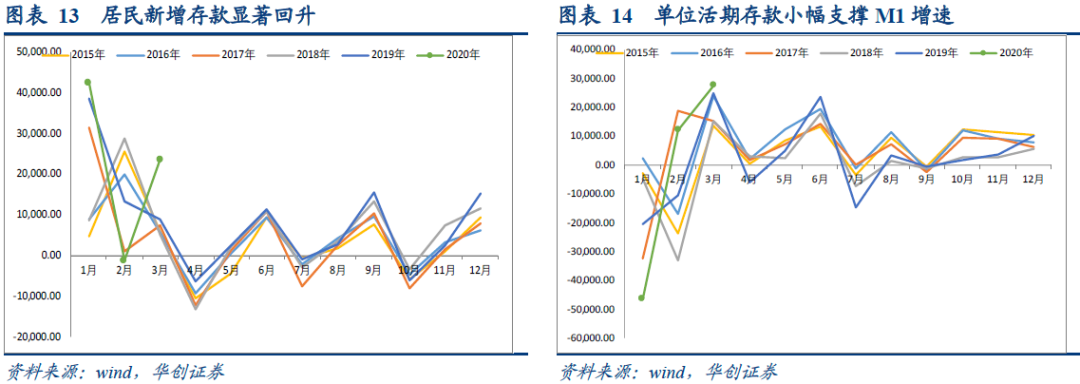

(三)货币增速:M2、M1增速回升

3月M2增速10.1%,比去年2月份增速水平回升1.3%,M1回升至5%,信用派生支撑存款增长。

从M1增速来看,单位活期存款季节性回升,小幅高于历史同期水平,或显示宽松政策对企业现金流的支撑有所体现。

从M2增速来看,无论居民部门还是单位存款均显著高于历史同期,居民和企业部门信用扩张后,存款同步增长。

债市策略:周四下午金融数据发布预告后,收益率开始上行调整,今日数据落地后,市场反应较为平淡;后续来看,宽松政策支撑金融周期扩张,但仍有待于实体经济需求的修复;短期货币政策宽松发力后,短端收益率大幅下行,收益率曲线呈现牛陡格局,4月下旬资金面有调整的可能,但央行引导利率下行方向未变,收益率曲线“牛陡”有待向“牛平”转换,关注“两会”对具体政策的明确和经济数据对总需求边际的反映。

二、利率债市场复盘:隔夜资金价格边际上行,活跃券收益率上行

(一)资金面:资金情绪边际宽松,隔夜资金价格边际上行

(二)利率债:活跃券收益率上行

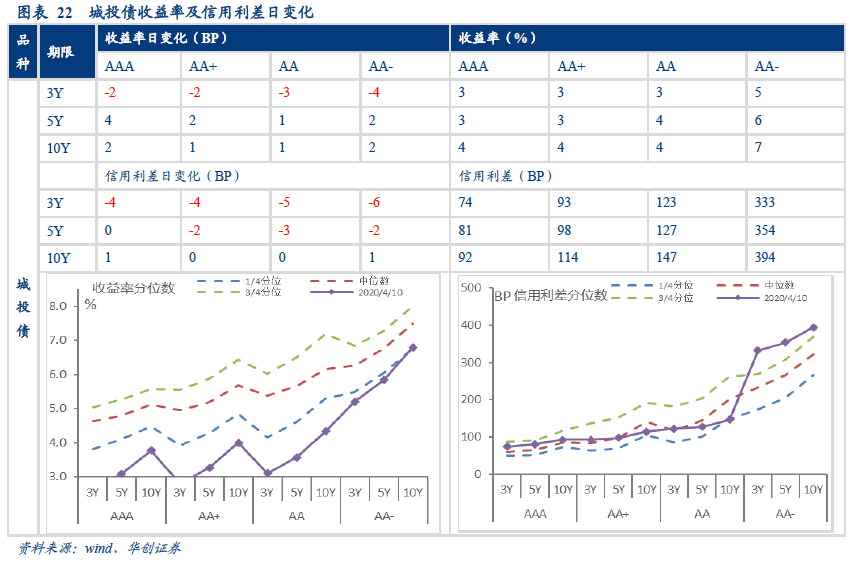

三、信用债市场复盘:中短票收益率全线下行,成交活跃度较上一交易日基本持平

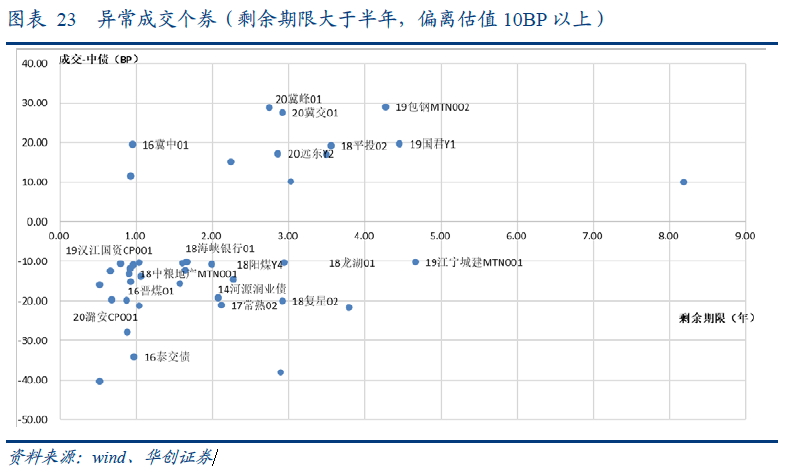

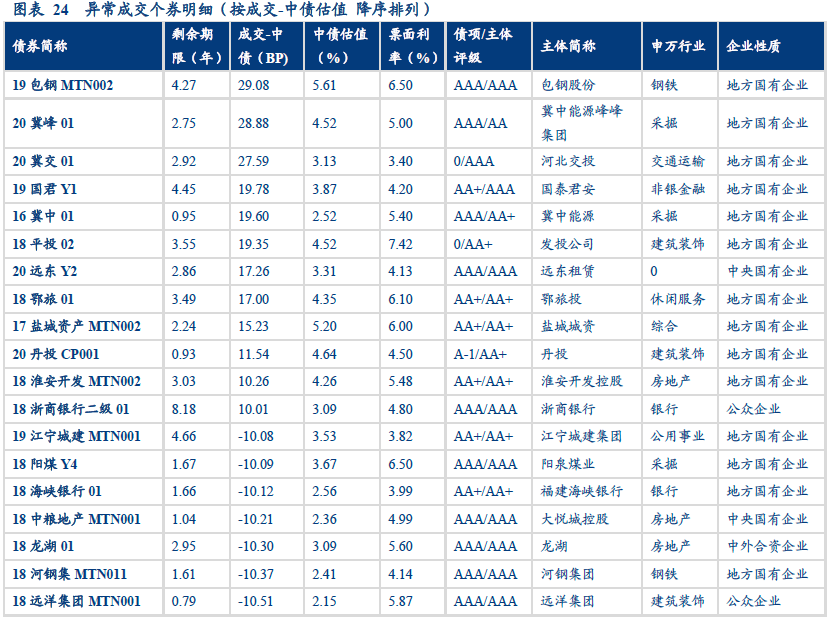

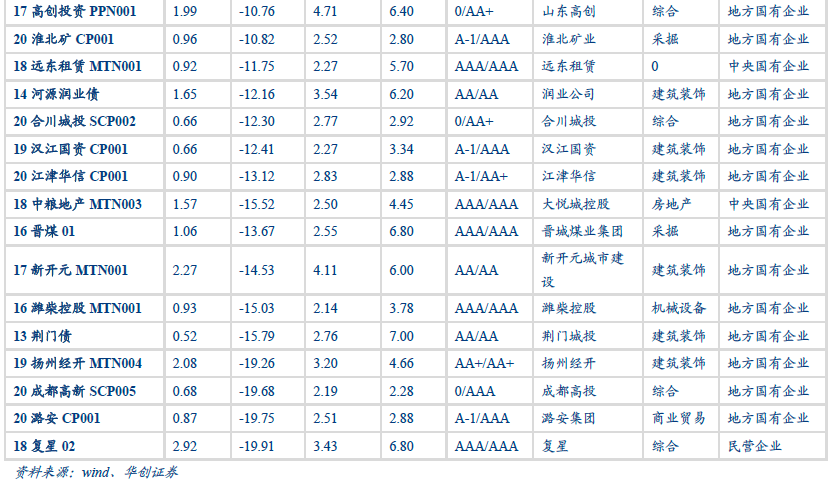

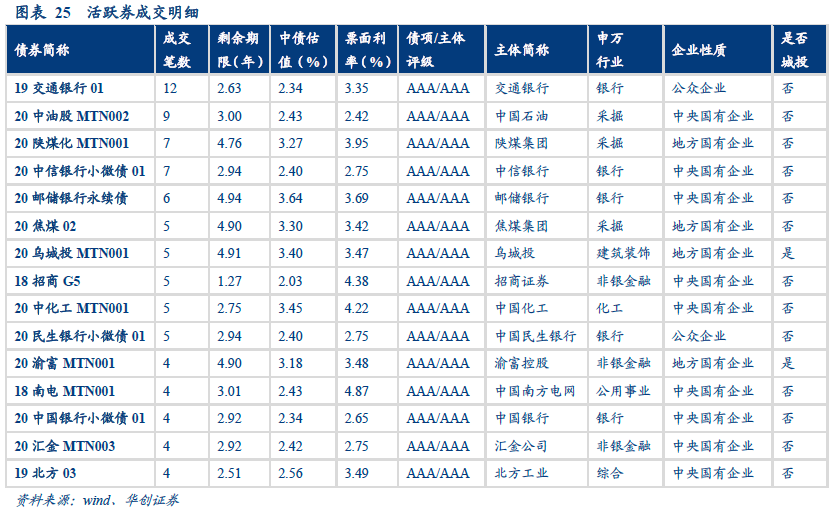

信用方面,中短票收益率全线走阔1BP,长期信用利差全线下行3-4BP。城投债短期收益率下行2-4BP,中长期收益率走阔1-4BP,短期信用利差下行4-6BP。信用债成交活跃度与上一交易日相比基本持平,交通银行的19交通银行01和中国石油的20中油股MTN002等个券出现多次成交;从行业分布来看,异常成交集中在建筑装饰、房地产、综合等行业,个券低估值数量高于高估值数量,剩余期限在半年以上、成交价偏离估值40BP以上的个券有15恒大04和15恒大05,均低于估值40BP。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)