如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

来源:晓说电子

安信电子团队

■事件:4月9日晚,公司发布2020年第一季度报告。一季度实现营业收入24.98亿元,同比增长15.47%;实现归母净利润2.76亿元,同比增长48.19%;扣非归母净利润2.54亿元,同比增长47.49%。业绩略超疫情悲观预期。

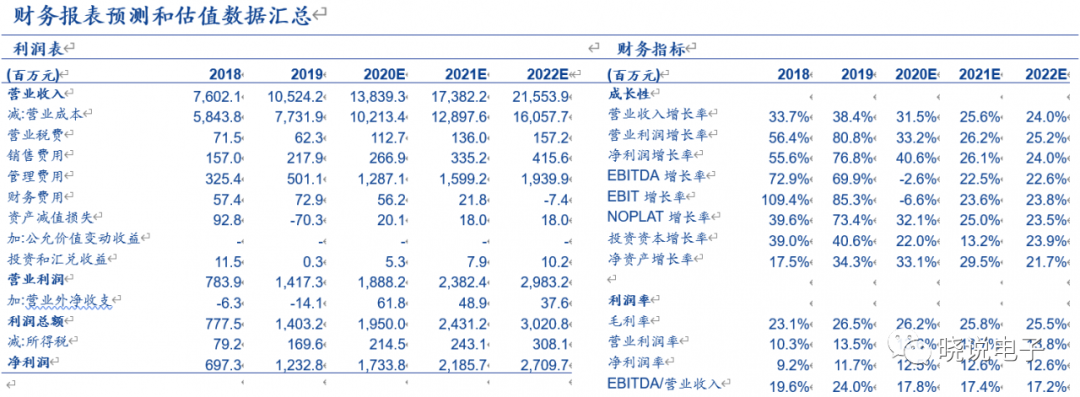

3月19日晚,公司发布2019年年报。2019年实现营收105.24亿元,同比增长38.44%;归母净利润12.33亿元,同比增长76.80%;扣非后归母净利润11.52亿元,同比增长77.19%。业绩符合预期。

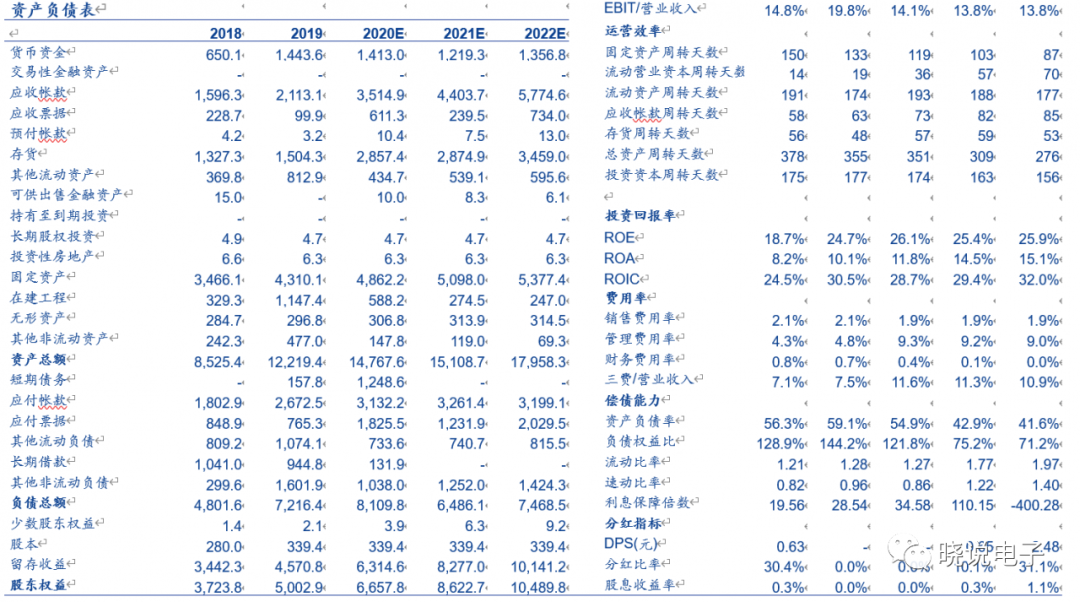

■5G景气周期驱动2019年营收增速创新高,产能释放和服务器业务突破仍有空间,PCB龙头业绩有望维持较高增长:受益于5G通信基建,公司营收增速创2007年以来新高,其中PCB业务(营收占比73%)实现较快增长,增速同比去年提高3.6pct;另外两大业务电子装联和IC基板(营收占比都在11%左右)均维持稳定增速。目前公司PCB和IC基板产能分别在190万平米和30万平米左右,2020年新产能释放可期,一方面推进已有的深圳和无锡工厂技改,另一方面新建工厂可陆续达产。南通数通二期工厂(2020年初可转债募投项目)已经于2020年3月底连线生产,全部达产为50~60万平米产能;无锡IC基板工厂(2017年IPO募投项目)目前处于产能爬坡阶段,全部达产为60万平米产能。在业务拓展方面,公司持续加大数据中心服务器PCB布局,2019年收入占比已经有所提升,当前客户拓展顺利且符合预期,整体仍处于市场加速突破阶段。

具体到各项业务:(1)PCB实现营收77.26亿元,同比增长43.63%(上年同期38.15%);营收占比为73.41%,同比增加2.65pct。PCB营收大幅增长,主要是受益于5G通信基建无线高频PCB需求增长,公司5G产品由小批量逐步进入量产,单季度营收占比从Q1的10%逐步爬升至Q4的20%+,与此同时4G产品需求量维持相对稳定。由于5G高频PCB价格更高,盈利性更好,推动PCB业务毛利率整体提升4.94pct至27.98%。公司通信PCB主要有深圳龙岗和南通两大生产基地,2019年南通深南实现营收12.40亿元,同比增长399.82%,数通一期工厂在上半年快速爬坡,全年逐步达产,目前产能利用率处于较高水平。(2)IC基板实现营收11.64亿元,同比增长22.94%(上年同期25.52%);营收占比为11.06%,同比下降1.39pct。在优势产品MEMS-MIC基板上继续保持技术和产量领先;指纹类、射频模块类、存储类等订单良好,且持续开发新客户。无锡基板厂于2019年6月连线试生产,由于仍处于产能爬坡阶段,盈利性受到影响,全面IC基板业务毛利率26.25%,同比下降3.44pct。乐观估计,无锡基板厂有望于2020年下半年实现扭亏为盈。(3)电子装联实现营收12.11亿元,同比增长30.68%(上年同期27.08%),营收占比为11.51%,同比下降0.68pct。全年收入增长主要来自通信、医疗等大客户需求拉动。受益于公司精益管理、自动化建设和供应链整合等措施,产出效率持续提升,毛利率同比增加1.19pct至19.51%。

■疫情压制Q1产能,全年5G和数据中心需求饱满,业绩有望维持较高增长:5G产品延续上年旺盛需求,但春节期间受新冠疫情的影响,公司产能遇到瓶颈导致营收增速被压制,Q1实现营业收入24.98亿元,同比增长15.47%,后续通过产能恢复有望弥补Q1受影响的产出。从目前产能恢复状态看,除新建工厂(无锡基板厂和南通数通二期)外,公司整体产能利用率达到九成。后续展望,Q1新增在手订单同比有所提升,主要是通信、服务器和医疗领域,其中通信5G订单比重大幅提升;全年来看,国内客户5G需求稳定且确定性高(三大运营商5G建设规划约60万站),同时数据中心受新基建拉动,服务器增长势头明显,公司客户导入进程符合预期,2019年服务器端产品收入占比在5%~10%,2020年增长可期。

■5G订单增加带动Q1毛利率同比提升,全年盈利能力仍有较大上行空间:Q1毛利率为25.59%,同比增加2.05pct,主要受益于5G订单较去年同期有所增加,产品结构改善,同时无锡IC基板厂产能爬坡顺利,亏损收窄;Q1毛利率环比下降3.28pct,主要是受疫情影响产线稼动率不高,同时南通二期厂已经连线生产,产能爬坡影响整体毛利率。全年来看,一方面已有工厂(深圳和无锡)有望通过技改和自动化产线继续提升盈利能力;另一方面,无锡基板厂盈利边际改善迹象明显,下半年或将扭亏为盈;南通二期受益于5G需求提升也有望加速产能爬坡进程。

■大力投入5G通信和存储封装基板,长期增长动力明显:公司无线基站射频功放PCB和航空航天用PCB已经实现全球领先,在此基础上大力发展“技术同根”的封装基板业务和“客户同源”的电子装联业务,形成PCB、封装基板及电子装联“3-In-One”业务布局,从而覆盖1级到3级封装产业链环节,发展为电子电路技术与解决方案集成商。2019年公司研发投入5.37亿元,同比增长54.77%,占营业收入的5.10%,主要投向5G通信板、存储封装基板,重点突破高密度、高集成、高速高频、高散热、小型化等领域。5G处于景气向上周期,同时数据中心服务器接力,未来IC基板扩产和电子装联业务在协同效应带动下有望进一步成长壮大。

■投资建议:我们预计公司2020年~2022年营业收入分别为138.39亿元(+31.5%)、173.82亿元(+25.6%)和215.54亿元(+24.0%),归母净利润分别为17.35亿元(+40.7%)、21.87亿元(+26.1%)和27.10亿元(+23.9%),对应EPS分别为5.11元、6.44元、7.98元,对应PE分别为44倍、35倍、28倍。我们看好公司“3-In-One”业务布局,短期5G和数据中心需求旺盛,中长期IC基板和电子装联业务充分协同,公司龙头溢价显著,维持“买入-A”投资评级。

■风险提示:海外疫情扩散造成行业需求向下大幅波动;无锡基板厂产能爬坡不及预期;南通二期产能爬坡不及预期。

✧安信电子拥有最强产业背景,团队核心成员出自华为,曾分别担任运营商海外市场和终端采购部门主管;

✧安信电子拥有TMT跨行业研究视角,团队成员具备3年以上通信/电子行业研究经验,对一级和二级市场均有深入理解。

✧安信电子专业、审慎,做坚定的价值挖掘者!

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)