如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

来源:浙商证券研究所

报告导读

疫情影响加速白酒行业集中化、高端化趋势;头部酒企迅速出招、力求决胜后疫情时代。当前估值水平持续看好高端龙头五粮液及次高端地方白酒恢复弹性最大的古井、今世缘。

投资要点

板块表现:短期平淡反弹分化,低估值龙头价值显现

近期指数修复过程中,白酒板块整体表现平淡,高端龙头表现稳健、符合判断。短期受制于渠道及终端动销仍停滞,板块缺少催化剂;头部企业基本面仍优、中期板块存在预期差,后续疫情影响退出、需求补偿性消费反弹过程中,维持对次高端地方白酒龙头恢复弹性最大的判断。

疫情影响:加速催生行业趋势,名酒及地方龙头受益

行业周期角度,本轮周期始于2017年,关注处于增长高峰期的地方名酒和高端扩容的确定性;行业趋势角度,我们预判疫情不改行业逻辑,只会加速白酒行业集中度提升、及消费升级趋势形成,品牌力、渠道组织变革力、及产品布局领先的头部企业有望受益。

企业布局:调整结构立足长远,酒企聚焦高质量发展

近期白酒企业陆续复工,根据各企业年后战略会议规划,高端龙头贵州茅台、五粮液明确维持年度任务目标,地方主流酒企亦暂未对年度任务做出调整。疫情影响下酒企由量转质,聚焦高质量发展,渠道、组织变革领先的头部酒企有望在行业变革中领跑。

个股配置:持五粮液穿越疫情,中期配置地方酒龙头

当前时点建议持有基本面稳健、改革红利持续释放的高端酒龙头五粮液穿越疫情,后续疫情影响退出、终端消费复苏时建议配置恢复弹性最大的次高端地方白酒龙头今世缘、古井贡酒。

风险提示

疫情持续时间及对白酒消费影响程度超出预期,致白酒终端消费能力大幅下滑、渠道严重受损,龙头茅台、五粮液批价下挫。

重点关注:五粮液、今世缘、古井贡酒、洋河股份

相关标的:贵州茅台、山西汾酒

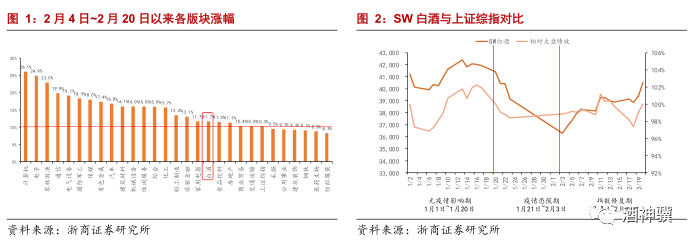

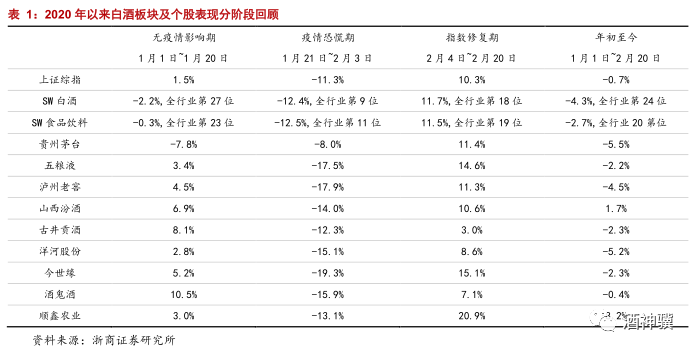

1. 板块表现:短期平淡反弹分化,低估值龙头价值显现

指数层面来看,除2月3日春节后开盘首日指数单日大幅下跌,2月4日起指数持续修复、风险偏好逐步修复。从SW白酒指数表现来看,2月4日~2月20日SW白酒指数上涨11.7%,小幅跑赢上证综指,但位于SW全行业及子行业的中下游水平;个股层面,除龙头贵州茅台、及大众光瓶酒顺鑫农业抹平疫情恐慌期跌幅外,其余白酒个股尚未回到疫情发酵前股价水平,虽近两个交易日白酒板块有所表现,但相对市场整体来看白酒板块表现平淡;指数修复期以来,高端白酒龙头贵州茅台、五粮液、及大众光瓶酒顺鑫农业表现较好,与我们此前对于短期疫情对高端酒和低端酒影响较小的判断相符。

我们认为,近期指数修复期白酒板块及个股表现相对平淡,原因有:

1)白酒作为可选消费的典型代表,市场预期消费端短期受疫情影响较大,虽然“短期影响>长期影响、心理影响>事实影响、渠道影响>企业影响”,但白酒板块相较于受疫情影响小的必选消费或非消费板块修复行情显然较慢;

2)白酒进入传统春节后传统淡季,且终端动销尚未恢复,短期难通过终端或渠道快速提升动销,为板块或个股提供股价催化,短期催化剂不足;

3)上周末再融资新规出台,重点扶持再融资需求强、现金流弱的企业,白酒板块属于典型的强现金流行业,因此短期未受到市场资金偏好。

另一方面,近期表现平淡的白酒板块同时为今年提供了机会,原因有:

1)商务部定调:新冠肺炎疫情对消费短期影响较大,中期影响平缓,后期逐步恢复。疫情对一季度消费影响最大(疫情高峰在1月下旬爆发,对1、2月尤其是2月份影响最重,3月份消费市场有望触底企稳),预计二季度消费市场仍将处于恢复期,下半年将进一步好转,受疫情影响的部分补偿性消费进一步释放。

2)指数修复行情过程中白酒板块表现平淡意味着当前市场对白酒板块预期较低,基于疫情对白酒消费的影响是短期一次性扰动、高端、次高端地方白酒龙头基本面稳健的判断,叠加白酒行业整体估值回落,我们认为当前白酒板块存在预期差,后续有望吸引资金青睐;

3)白酒作为可选消费品,在疫情影响退出后,会议、宴席、聚饮带动的补偿性需求反弹是大概率事件,或有望带动一波自下而上的渠道补库存行情,过程中营销团队能力领先的名酒,及提前布局、有根据地的地方龙头酒企有机会抢占更多份额;

疫情影响下将推动行业集中度提升,消费升级趋势不变,我们持续看好次高端行业持续扩容,中长期重点关注次高端地方白酒龙头。

2. 疫情影响:加速催生行业趋势,名酒及地方龙头受益

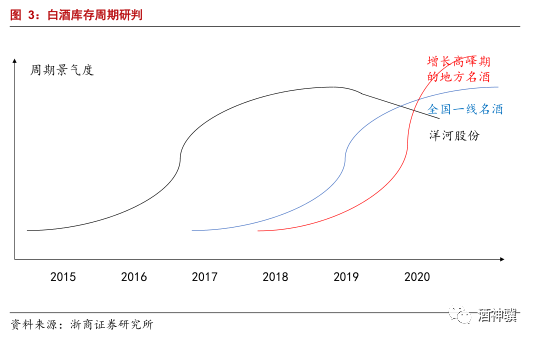

疫情过后,白酒行业如何发展?我们认为,疫情不改行业逻辑,只会加速行业趋势。从行业大周期和酒企小周期角度,应该关注处于增长高峰期的地方名酒;从产业发展趋势的角度,疫情会加速行业集中度提升、及消费结构升级两大趋势。

1)从白酒行业周期角度来看,通常8~10年看产业大周期、以5年看库存小周期。本轮周期起始于2017年,从大周期上短期“量平价增”向上趋势不改,从库存周期看,在2020年快速发展的第四年开始出现明显分化。

2017年,全国名酒(包括全国一线名酒和二线名酒)率先发力,引领白酒行业复苏重回高增长时期;

2018年,是以古井、今世缘为代表的地方龙头名酒奋起直追的一年;

2019年~2020年,是竞争进入深水期,区分优势企业的阶段。由于地方名酒销售规模基数不大、2020年尚处于本轮周期的第2~3年,因此古井、今世缘仍处于增长高峰期;汾酒略有不同,本轮汾酒起势于2017年、且聚焦次高端青花系列,在次高端行业增速略有放缓的背景下,中期或先于古井、今世缘遇到增长瓶颈,但汾酒的光瓶酒玻璃汾酒受益于高线光瓶酒尚处于蓝海市场仍处于增长高峰期;

此外,洋河作为第一家实现全国化的地方白酒龙头,本轮自2015年提前于行业开始恢复,至2019年受制于海之蓝、天之蓝系列进入平台调整期,受疫情影响预计调整仍需一定时间。

因此从白酒行业周期、及各主流酒企小周期的角度来看,2020年我们更看好处于高端有确定性的五粮液,增长高峰期的地方名酒古井贡酒、今世缘,中长期关注低估值的洋河股份。

2)从产业发展趋势的角度,疫情会加速行业集中度提升、及消费结构升级两大趋势:

一方面,疫情过后白酒行业集中度会加速提升。受益于集中度提升的酒企需要具备两大特征:

a) 品牌力具备优势:即全国一线名酒(贵州茅台、五粮液、泸州老窖)、及地方区域名酒(今世缘、古井贡酒、山西汾酒、洋河股份);

b) 渠道、组织变革上具备优势:以五粮液、今世缘、古井贡酒为代表的的酒企受益于渠道、组织变化、在渠道推力、营销团队操作能力上较竞争对手有明显优势,此类酒企在当前疫情复杂环境之下,后续能有更大增长后劲;

另一方面,疫情过后白酒行业消费升级会加速。消费升级体现在酒企产品线布局的“价位段风口布局、大单品升级布局、产品线联动布局”三个层面。例如一线名酒五粮液关注批价提升、提前布局更高价位产品,地方龙头酒企古井贡酒、今世缘、洋河根据区域市场情况提前发力500~600元次高端产品(例如古20、国缘四开、洋河M6),亦包含山西汾酒布局50元高线光瓶酒玻璃瓶汾酒。提前布局下一阶段价位风口产品的酒企,能在中期消费升级过程中领跑。

综合上述分析对疫情之下产业中长期趋势的研判,我们认为,从行业大周期和酒企小周期角度,应该关注处于增长高峰期的地方名酒;从产业发展趋势的角度,应该关注受益于行业集中度提升、及消费结构升级两大趋势的酒企。推荐关注五粮液、今世缘、古井贡酒。

3. 企业布局:调整结构立足长远,酒企聚焦高质量发展

通过近期集中跟踪主流酒企的复工复产计划、及渠道草根调研,我们对疫情发生后主流白酒上市公司的战略、及应对政策特征进行了梳理。各主流龙头酒企在疫情压力下显现韧性,一线名酒、次高端地方白酒等龙头企业已陆续复工复产,主流酒企节后渠道库存整体良性,通过渠道、营销、产品等各方面快速布局有望抢占先机,在行业加速整合过程中胜出、抢占更多市场份额。具体主要措施可以概括为:稳价盘、调节奏、补渠道、抓管理。

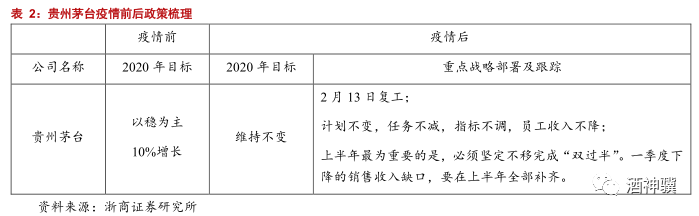

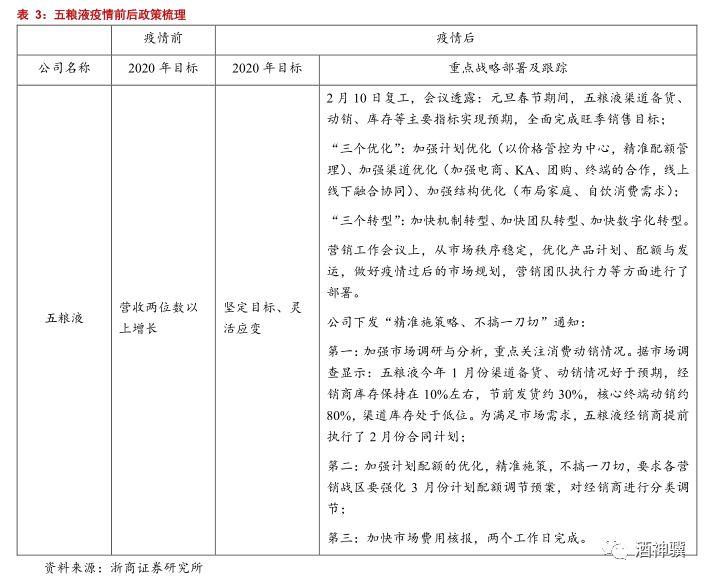

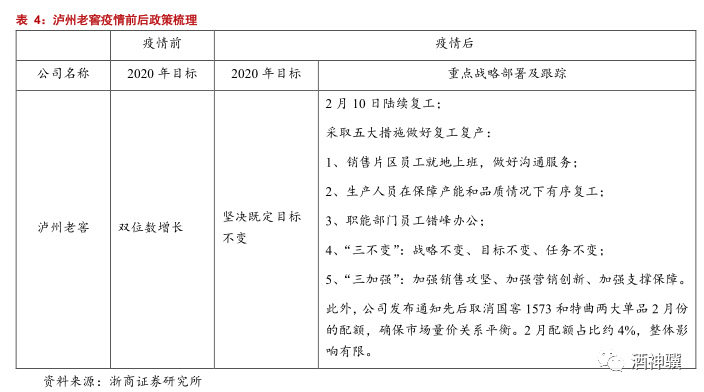

一线名酒:贵州茅台、五粮液、泸州老窖均明确指出维持2020年既定目标不变,其中五粮液、泸州老窖提出对渠道经销商精准施策、不实行一刀切,而是根据渠道的区域动销状况盘点库存分类分级。五粮液对各营销战区强化计划配额调节预案,对经销商进行分类调节,并坚持稳中有进,加快渠道优化、数字化转型等多方面举措应对疫情过后的行业发展趋势;泸州老窖亦取消国窖及特曲2月配额,主动维护市场量价关系。

次高端地方酒企:以山西汾酒、古井贡酒、洋河股份、今世缘为代表的的次高端地方酒企亦未对年度目标进行调整,古井聚焦营销、渠道,加速创新;洋河在疫情中加速推进内部调整,并做好产品、渠道、营销等多方面提升;今世缘从九大方面稳价格、促终端,以助力并提振经销商信心。

总体来看,此次疫情发生过程中,白酒头部企业反应迅速、响应战略科学全面。我们预计后续各酒企将重点聚焦疫情消退后、需求补偿性消费过程中的增量市场。疫情短期调整过程中磨练内功,营销团队能力领先的酒企有机会提前布局后续消费反弹过程中的宴席、团购等市场,抓住消费反弹节奏抢占市场份额,加速行业集中度提升,头部优质企业中的一线名酒、次高端地方酒企更加受益。

我们对疫情发生后主流酒企2020年政策进行了汇总,并附上我们的观点:

贵州茅台

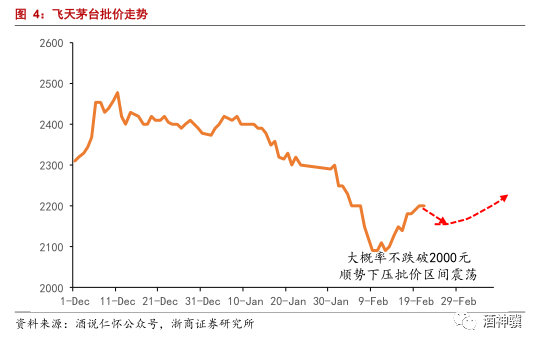

浙商食饮观点:我们认为,价盘方面,节后受疫情情绪层面影响,飞天茅台批价下探至约2100元后回到约2200元(数据来源:酒说仁怀公众号),主要是受短期有资金压力的小规模投机商甩货影响,根据渠道了解,主流渠道经销商并未集中甩货,因此我们判断2000元左右支撑力度较强;此外,预计在此轮批价调整过程中,公司或顺势打压投机商、将前期高企的批价下压,中期仍不改茅台酒供需紧张格局,疫情过后行业消费及渠道信心的恢复仍将大概率从茅台酒的恢复开始;

调节奏方面,公司明确2020年上半年要坚定不移完成时间与任务“双过半”,一季度下降的销售收入缺口(降损期),要在上半年全部补齐(补偿期),叠加下半年中秋旺季消费热情高涨(增长期),公司通过调整发货节奏完成全年任务是大概率事件;

补渠道方面,茅台在2019年通过增加直营渠道(电商、KA等渠道)增加了渠道掌控力;

抓管理方面,2020年是公司维稳基础建设年,重点聚焦营销体制、渠道管理;

此外,从酱酒市场格局来看,2019年,中国酱酒市场销售收入约1350亿,占白酒行业比重超过20%。近两年茅台大力发展系列酒,核心为了拉动酱酒热潮、做大酱酒品类市场,以此带动更多人喝酱酒,我们看好酱酒发展,茅台作为酱酒绝对龙头有望受益于酱酒热,为茅台中长期的供需格局打好基础。(数据来源:权图酱酒工作室文章)

五粮液

浙商食饮观点:我们认为,五粮液此次“不一刀切、精准施策”、针对不同商家推行不同的扶持政策,凸显了五粮液扶持政策的个性化、精细化和精准化,以更有效的帮助商家解决实际问题,体现出五粮液超强的系统应对能力、及公司心系经销商、与经销商结成紧密‘命运共同体’的新型厂商关系。

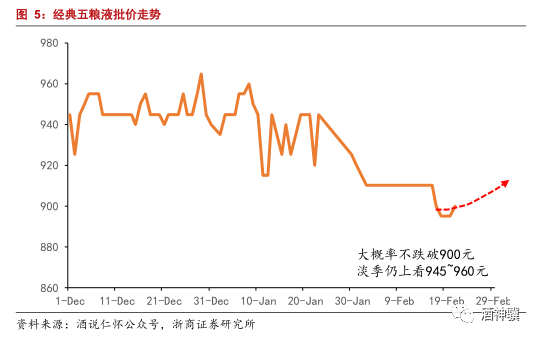

价盘方面,由于五粮液是在产品方面最重要的是经典五粮液大单品,即公司的基本面来自于经典五粮液可持续的涨价能力和量价平衡。2019年公司通过对经典五粮液换代实现批价上涨约100元,并收获提价经验。目前市场认为疫情影响下今年五粮液核心单品经典五粮液难以做到量价兼得,但我们认为,基于八代经典五粮液动销反馈好、对比茅台酒性价比突出,公司借助数字化控盘分利,淡季批价仍能上看945~960以上(2019年八代经典五粮液上市时公司对批价要求为959元),旺季虽然批价可能一定回落,但全年批价中枢仍有望上移,因此今年五粮液有望量价兼得,为估值提供预期差和催化剂;

调节奏方面,公司节后大量调研盘点渠道库存情况,结合疫情、库存情况把市场分为两类,精准施策、不一刀切,2、3月少发货不发货,以区域内调货为主,并持续向经销商传递信心、保持信心。基于八代普五渠道动销反馈好、当前批价及渠道利润已至绝对低位,中期疫情影响退出,在消费需求反弹过程中公司有望借助营销团队配合落地政策抢占政商及宴席市场份额,全年通过大商渠道调节大概率完成任务,渠道库存或一定程度上升,不改普五较茅台的性价比优势、较国窖的品牌力优势;

补渠道方面,疫情后公司注重公关团购,渠道层面下发70度以上白酒防疫用品;2020年公司将持续聚焦高地市场发展,关注体验中心、高端品鉴会设计(过去团购更重视关系和利益,现在更重视体验工作),并加快电商发展速度。此外,核心终端积分奖励2月底到位,弥补终端利润;

抓管理方面,疫情后公司持续开展、并加强线上培训,叠加二次创业组织架构变革,管理水平处于行业内领先水平;

中长期竞争格局来看,行业挤压式增长、消费升级大趋势不变、高端白酒空间仍大,基于我们对五粮液在量价关系、营销模式、管理模式方面领先茅台的判断,预计中长期茅五竞争中五粮液更优。

泸州老窖

浙商食饮观点:从渠道调研看,国窖经销商回款情况预计完成全年任务的40~45%。我们认为,由于国窖全国化程度不及飞天、普五,部分区域处于扩张期,预计部分区域将受到疫情影响;中档十代特曲由于刚完成换代、及价格体系上挺,疫情后预计渠道信心及价格体系会受到一定伤害,但四川省内次高端特曲60、80版预计仍保持较好增长。

价盘方面,2019年11月10日、12月10日、及2020年1月10日,公司对52度国窖1573经典装计划内配额价格进行三连涨,每次分别上调20元/瓶;12月10日起,再次上调20元/瓶;2020年1月10日起,将继续上调20元/瓶。三连涨后国窖1573公司要求经销商结算价850元,根据我们渠道了解,现有经销商拿货价820元(渠道经销商包含返利政策后底价约780元),实际批价800~810元,对应渠道利润约为20~30元;(数据来源:渠道经销商调研)

调节奏方面,当前公司库存良性,节后公司发布通知先后取消国窖1573和特曲两大单品2月份的配额,确保市场量价关系平衡,核心为了调库存、稳价格;

抓管理方面,老窖股份公司提供战略导向,具体落地政策交由国窖、窖龄酒、特曲、博大四大子公司具体落实。

泸州老窖的产品逻辑是“多品牌多产品”逻辑,来自于高中低三类档次白酒的不同发展策略:高档国窖1573跟随经典五粮液的量价策略同步发展;老窖错失了2017、18年的次高端风口,特曲60、80版在四川省内重点发展;中低档十代特曲通过换代价格升级站稳300元价格带。从公司中长期发展逻辑来看,公司产品线布局齐备,在品牌力加持下有望受益于行业集中度加速提升、消费升级加速的大趋势,但短期受疫情影响大于茅台、五粮液。

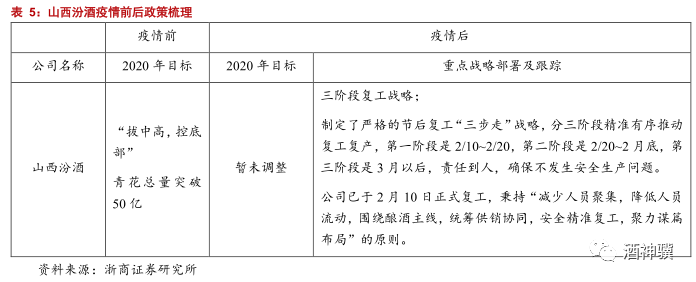

山西汾酒

浙商食饮观点:我们认为,2020年公司由此前的“抓两头带中间”转为“拔中高,控底部”,聚焦次高端青花系列,提出青花20、青花30双十亿增量目标,目前核心大单品青花汾酒及玻璃汾酒以山西及环山西市场(北京、河南、山东、内蒙)为主要根据地,全国化由聚焦江北市场转为聚焦江南华东市场;公司2020年通过次高端持续推进全国化,当前整体库存良性,山西省内库存略高,短期一定程度受疫情影响,中期顺应次高端扩容影响可控。

价盘方面,目前公司次高端核心产品青花30定位600元价格带,市场实际成交价约在500元以上,青花20 定位400元价格带,实际成交价约在300元以上;黑坛、老白汾定位省内300元以下大单品;高线光瓶酒玻璃汾酒定位50元价格带,纯粮固态发酵没有直接竞争对手,河南省实际成交约45元,山西省内实际成交约35~40元。(数据来源:渠道经销商调研)

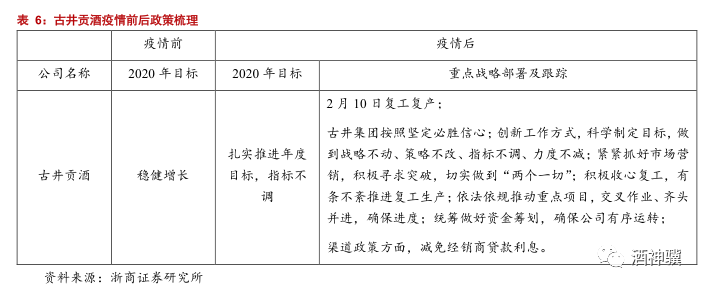

古井贡酒

浙商食饮观点:我们认为,基于安徽省内动销较好、且有望借助出色的营销团队在后续需求报复性反弹中抢夺更多宴席份额,疫情对古井自有品牌影响相对可控,但湖北子公司黄鹤楼预计短期承压,后续业绩对赌完成情况仍需观察。展望中期,公司在安徽省内已充分起势、对竞品口子窖实现品牌、渠道多方面优势,后续基于次高端行业延续扩容趋势、公司产品结构联动升级,看好省内市场持续扩容,省外区域市场稳步扩张。

价盘方面,根据渠道调研,省内次高端古20经过2019年一年运作,终端成交价提高100元至约520元以上,批价约在440~450元(包含返利),古8终端成交价约230元,批价约220元(有额外返利),渠道利润明显恢复(数据来源:渠道经销商调研),在当前省内起势的情况下,后续通过调整渠道政策(不止考核销量,更多与结构、价格、窜货情况挂钩),价盘有望稳中有进;

调节奏方面,渠道整体目标不变,疫情影响下后续根据区域市场库存及动销情况发货有增有减,根据渠道调研,古井春节前完成全年任务近50%,黄鹤楼年前回款完成全年任务近60%;

补渠道方面,根据渠道调研,古井延迟了经销商协议资金还款期限,减免了经销商贷款利息。古8在2020年单独考核销售占比,古16和古20继续坚持配额制。

抓管理方面,根据渠道调研,古井利用数字化手段提高了费用报销的及时性,第三方检查稽核队伍强化了费用落地的有效性等。

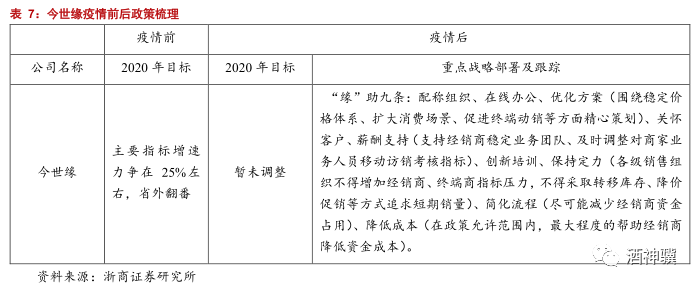

今世缘

浙商食饮观点:我们认为,公司2019年在省内竞争对手洋河的海之蓝、天之蓝系列进入调整期的过程中,在几大核心市场扭转了与洋河的竞争态势,目前渠道反馈动销好,整体库存良性。次高端国缘系列已在省内起势,虽然竞争对手洋河停货梦6、升级梦6+,但基本与国缘四开产品均快速发展,预计疫情对公司短期产生一定影响但整体可控,且公司疫情后营销布局动作积极;

展望中期,公司向上布局高端酱酒V9,基于我们在上文中对酱酒热趋势的研判,今世缘在高端酱酒提前布局,中期或受益于酱酒热,目前基数较小短期有望翻倍增长;省内区域市场布局加速,顺应次高端扩容,不改中期增长动力,疫情影响下江苏省内原本处于竞争优势的今世缘中短期竞争格局更优;省外市场目前基数较低、省外销售收入占比仅有6.5%(截至2019年前三季度数据),公司推进1+2+4战略,1为首要核心山东市场、以典藏系列作为切入口意图复制江苏市场,2为北京、上海、通过导入国缘系列在一线市场提高品牌形象,4为环江苏四大省份,预计2020年公司省外市场有望在低基数下保持翻倍增长;

价盘方面,公司明确围绕稳定价格体系、扩大消费场景、促进终端动销等方面精心策划,以此保持短期动销受影响情况下的价盘稳定;

调节奏方面,公司明确疫情影响下各级销售组织不得增加经销商、终端商指标压力,不得采取转移库存、降价促销等方式追求短期销量。通过渠道调研部分经销商反馈,节前完成约30%发货,动销良好,库存健康,目前经销商库存普遍小于2个月,核心市场库存约1~1.5个月。

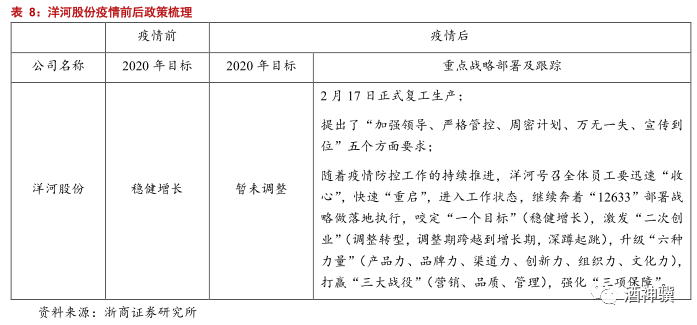

洋河股份

浙商食饮观点:我们认为,疫情对中低档海之蓝影响较大、对天之蓝有一定影响,对高档梦之蓝影响可控;2019年洋河海之蓝、天之蓝系列(以下简称“海天系列”)产品升级效果不及预期、进入调整期,拖累洋河整体增长,虽然海天系列各有约50亿销售收入的大单品、消费基础仍在,但我们判断受疫情影响海天调整周期或拉长(若无疫情,原本预计2020年下半年海天有调整效果有望逐步显现,受疫情影响海天调整期或至少持续到2021年);2019年次高端梦之蓝成功推出梦6+,团购及动销表现良好,仍具增长动力。2020年疫情影响下洋河在江苏省内竞争格局或不及今世缘,但中长期我们仍看好公司在完成海之蓝、天之蓝调整后2021年收入增速回暖。

价盘方面,根据渠道调研,目前梦系列梦6受益于停货挺价,目前成交价上挺至约520元,新品梦6+团购及动销表现良好,成交价约620元(数据来源:渠道经销商调研)。

4. 风险分析

1.本轮新冠病毒肺炎疫情持续时间超出预期,致白酒终端消费场景消失时间大幅长于预期,致终端消费需求持续低迷,致渠道库存高企、终端供需结构严重错配,致龙头茅台、五粮液批价大幅下挫,使得白酒行业价格天花板大幅下降,重演2012年白酒行业深度调整;

2.白酒行业再现违规使用食品添加剂、或饮品安全风波,影响消费信心。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)