来源:EBS公用环保研究

2019年电量数据公布,部分电力央企高管变动

——公用事业周报(20200119)

◆公用事业周观点

电力行业:

本周国家统计局、国家发改委发布2019年电量数据等情况。2019年全国规模以上工业发电量同比增长3.5%,全社会用电量同比增长4.5%。2019年电量增速的放缓从近期部分公司发布的公告中亦得到微观印证。此外,国家发改委新闻发布会明确2019年降低企业用电成本846亿元。考虑到国务院常务会议明确推动降低制造业用电成本,我们判断2020年火电让利仍主要以市场电规模扩大的方式完成。结合近期部分省份的电力年度长协交易结果,我们预计火电2020年电价综合让利幅度大幅收窄的概率较低,具体节奏尚待观察。

展望2020年,随着煤电上网电价机制的变革(标杆上网电价改为“基准价+上下浮动”的市场化价格),电价重新成为研判火电景气周期的核心要素,火电“三要素”(电价、煤价、机组利用率)研究框架实质性形成(从“两要素”到“三要素”)。我们认为,火电行业在看得见的未来,将是弱周期行业而非真正意义上的公用事业行业。(详见我们的年度策略报告《从“双体”到“三体”,拥抱“升维”之旅——电力及公用事业2020年度投资策略》)当前阶段电力板块仍具备安全边际,建议关注水电、火电行业龙头及弹性标的。

燃气行业:

本周LNG出厂价格指数跌破3600元,在冬季采暖高峰期周环比仍持续回落,价格延续2019年12月以来的弱势。基于今年总体暖冬的判断,下游需求难以大幅提升,我们预计冬季LNG价格将有所承压。

受供暖需求边际下降、叠加高基数等因素影响,2019年以来天然气消费量增速明显放缓。考虑到中俄东线投产后天然气供给结构改变及市场化改革推进下的购气成本差异扩大,我们预计燃气公司盈利将呈现区域分化,建议精选优质城燃标的。

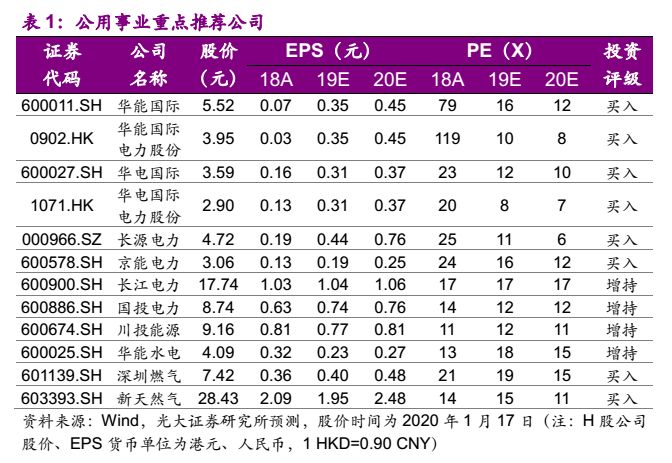

推荐水电:长江电力、华能水电、国投电力、川投能源;火电:一线龙头华能国际(A+H)、华电国际(A+H),二线长源电力、京能电力;燃气:深圳燃气、新天然气,关注H股:中国燃气、新奥能源、华润燃气、天伦燃气。

◆风险分析

系统性风险;上网电价超预期下行,煤价超预期上涨,用电需求下滑,水电来水不及预期,行业改革进度低于预期等;管网公司成立进度不及预期,天然气销售量及毛差低于预期,接驳费用超预期下调等。

1. 投资建议

电力行业:

本周国家统计局、国家发改委发布2019年电量数据等情况。2019年全国规模以上工业发电量同比增长3.5%,全社会用电量同比增长4.5%。2019年电量增速的放缓从近期部分公司发布的公告中亦得到微观印证。此外,国家发改委新闻发布会明确2019年降低企业用电成本846亿元。考虑到国务院常务会议明确推动降低制造业用电成本,我们判断2020年火电让利仍主要以市场电规模扩大的方式完成。结合近期部分省份的电力年度长协交易结果,我们预计火电2020年电价综合让利幅度大幅收窄的概率较低,具体节奏尚待观察。

展望2020年,随着煤电上网电价机制的变革(标杆上网电价改为“基准价+上下浮动”的市场化价格),电价重新成为研判火电景气周期的核心要素,火电“三要素”(电价、煤价、机组利用率)研究框架实质性形成(从“两要素”到“三要素”)。我们认为,火电行业在看得见的未来,将是弱周期行业而非真正意义上的公用事业行业。(详见我们的年度策略报告《从“双体”到“三体”,拥抱“升维”之旅——电力及公用事业2020年度投资策略》)当前阶段电力板块仍具备安全边际,建议关注水电、火电行业龙头及弹性标的。

燃气行业:

本周LNG出厂价格指数跌破3600元,在冬季采暖高峰期周环比仍持续回落,价格延续2019年12月以来的弱势。基于今年总体暖冬的判断,下游需求难以大幅提升,我们预计冬季LNG价格将有所承压。

受供暖需求边际下降、叠加高基数等因素影响,2019年以来天然气消费量增速明显放缓。考虑到中俄东线投产后天然气供给结构改变及市场化改革推进下的购气成本差异扩大,我们预计燃气公司盈利将呈现区域分化,建议精选优质城燃标的。

推荐水电:长江电力、华能水电、国投电力、川投能源;火电:一线龙头华能国际(A+H)、华电国际(A+H),二线长源电力、京能电力;燃气:深圳燃气、新天然气,关注H股:中国燃气、新奥能源、华润燃气、天伦燃气。

2. 行情回顾

2.1 板块行情

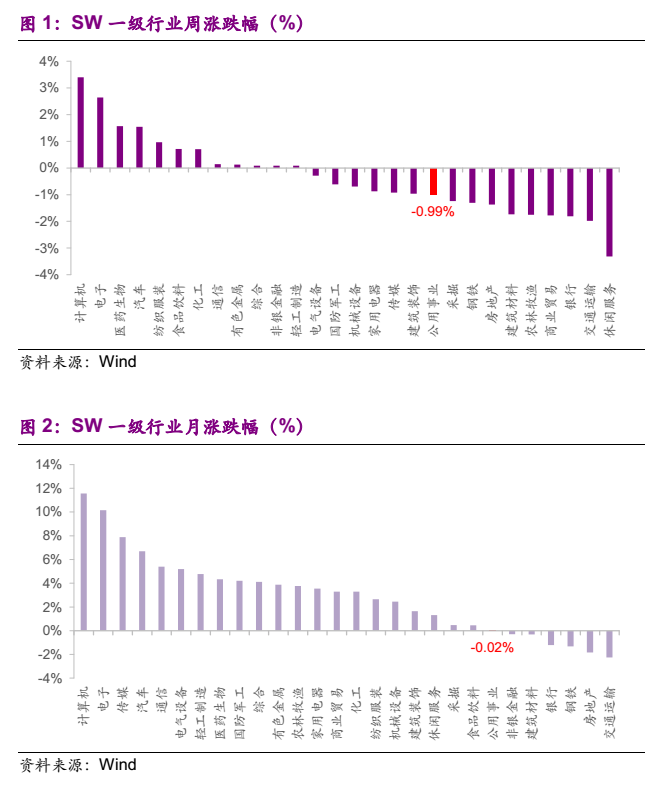

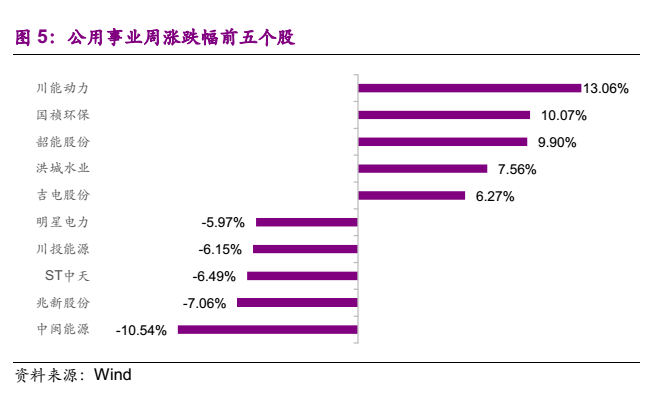

本周SW公用事业一级板块下跌0.99%,在28个SW一级板块中排名第19;沪深300下跌0.20%,上证综指下跌0.54%,深圳成指上涨0.69%,创业板指上涨1.49%。细分子板块中,电力下跌1.83%(火电下跌1.63%,水电下跌2.20%),燃气下跌2.47%,水务上涨0.15%,环保工程及服务上涨1.91%。

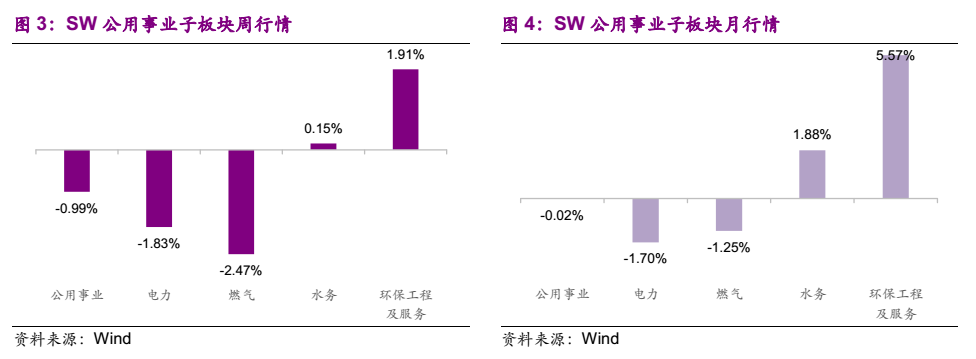

本月至今SW公用事业一级板块下跌0.02%,在28个SW一级板块中排名第22;沪深300上涨1.42%,上证综指上涨0.83%,深圳成指上涨5.02%,创业板指上涨7.47%。细分子板块中,电力下跌1.70%(火电下跌1.55%,水电下跌3.26%),燃气下跌1.25%,水务上涨1.88%,环保工程及服务上涨5.57%。

2.2 个股行情

本周公用事业涨幅前五的分别为川能动力(+13.06%)、国祯环保(+10.07%)、韶能股份(+9.90%)、洪城水业(+7.56%)、吉电股份(+6.27%);周跌幅前五的分别为中闽能源(-10.54%)、兆新股份(-7.06%)、ST中天(维权)(-6.49%)、川投能源(-6.15%)、明星电力(-5.97%)。

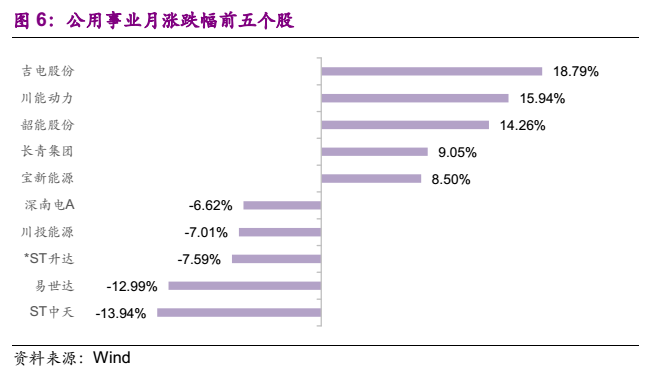

本月至今公用事业涨幅前五的分别为吉电股份(+18.79%)、川能动力(+15.94%)、韶能股份(+14.26%)、长青集团(+9.05%)、宝新能源(+8.50%);跌幅前五的分别为ST中天(-13.94%)、易世达(-12.99%)、*ST升达(维权)(-7.59%)、川投能源(-7.01%)、深南电A(-6.62%)。

3. 行业新闻

国家统计局发布2019年能源生产情况:2019年12月份,发电量6544亿千瓦时,同比增长3.5%,增速比上月回落0.5个百分点;日均发电量211.1亿千瓦时,环比增加14.8亿千瓦时。2019年发电量71422亿千瓦时,比上年增长3.5%。2019年12月份,天然气产量160亿立方米,同比增长7.5%,增速比上月回落0.5个百分点;日产5.2亿立方米,环比增加0.2亿立方米。2019年,天然气产量1736亿立方米,比上年增长9.8%。(国家统计局)

国家发改委发布宏观经济运行情况:2020年1月19日,国家发改委召开1月份新闻发布会。2019年全社会用电量比上年增长4.5%。其中,一产、二产、三产和居民生活用电量分别增长4.5%、3.1%、9.5%和5.7%,三产用电继续保持较快增长。此外,2019年持续降低用能成本,涉及金额近1500亿元。(国家发改委)

部分电力央企高管变动:据北极星电力网报道,近日多家央企国企发生人事变动。电力央企方面,江西省常务副省长毛伟明(原工信部副部长)任国家电网董事长,国家电网公司董事长寇伟任大唐集团总经理,华能集团副总经理叶向东任华电集团总经理。(北极星电力网)

4. 行业数据

5. 风险分析

系统性风险;上网电价超预期下行,煤价超预期上涨,用电需求下滑,水电来水不及预期,行业改革进度低于预期等;管网公司成立进度不及预期,天然气销售量及毛差低于预期,接驳费用超预期下调等。

团队介绍

团队特色

行业研究经验丰富,研究独立、深入、细腻、连续性强,具有较强前瞻性。团队成员各梯队配置完善,核心成员相关行业研究经验、产业从业经验丰富,对产业发展趋势、政策走向、二级市场相关投资规律特点等卖方核心竞争力的构建较为到位,产业链深度研究独具特色,构建了完善且实用的细分行业研究框架和数据体系。

团队成员

王威 公用事业首席分析师 18621565873

中央财经大学金融学硕士。2006-2007年就职于天相投资顾问有限公司。2007年加入国泰君安证券研究所。2016年加入光大证券研究所,长期从事公用事业及环保行业研究。

2016年新财富“电力、煤气及水等公用事业”第三名;2015年新财富“电力、煤气及水等公用事业”第二名,“环保”第五名;2014年新财富“环保等公用事业”行业第二名;2013年新财富“电力、煤气及水等公用事业”行业第四名。

于鸿光 公用事业 18601641106

同济大学环境工程专业博士。苏伊士上海研发中心1年工作经验,曾参与国际合作研发项目。2017年加入光大证券研究所,从事电力、燃气及水等公用事业研究。

免责声明

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)