如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

来源:招商证券

作者:研发中心研究二部

近期,A股三大指数在财政、货币、金融等支持措施的作用下乘风破浪,创业板数更是不断刷新年内新高。在此次战“疫”中,从市场表现来看结构性机会也逐渐涌现出来。那么,对于投资者来说,该如何把握A股的投资机会呢?

01

行情复盘

春节复市以来一级行业普跌,医药生物、科技股逆市井喷

庚子鼠年首个交易日市场补跌,沪深市以超3000股跌停开盘,大弱小强的结构性差异极大,景气度高的科技股显著跑赢市场,抗击肺炎预期强烈的医药生物逆市拉升,银行、必选消费体现一定防御属性,强周期品种跌幅居前。

图1:2020年以来三大指数表现

资料来源:wind,招商证券

春节前各行业区间涨跌幅差距不大,波动范围在-2%至2%区间;而分别从春节后两周行业区间涨跌幅来看,第一周医药生物、传媒、计算机涨幅居前,其他行业均呈现普跌情形;而在第二周里,有色金属、建筑材料强势领涨,一度反包第一周的跌幅。

图2:春节前后行业板块涨跌幅

资料来源:wind,招商证券

对比非典

复盘非典时期市场在疫情的初期和爆发期,指数回调幅度较大;当疫情得到控制的预期确立,大盘同步开启反弹。2003Q2市场见顶回落的根本因素是当时消费受到疫情冲击转而短暂走弱。

图3:2003年非典期间上证指数走势

资料来源:wind,招商证券

02

市场流动性变化

微观层面:

北向资金:跌出来的价值股,持续增持。2月3日北向资金大规模买入超跌的金融、白色家电、消费、新能源等价值股,与此前外资配置的风格保持一致;总体保持持续净流入,超跌的交易日增持较多。

图4:2020年以来北向资金日流入增减变动

资料来源:wind,招商证券

一级行业疫情期间变化趋势

春节前一周,各大行业资金大幅流出,仅电子行业净流入,资金的净流出主要集中在消费、交运、服务、劳动密集型行业。而春节后,市场资金开始集体逆势流入。市场资金对于疫情导致的黄金坑机会参与度较高,对于短期反弹和中长期配置来说都是不错的时机。

图5:春节前后一周一级行业资金流向

资料来源:wind,招商证券

宏观层面

短期体现监管层依据疫情相机抉择释放流动性,未来或有适度的降准降息及针对性的减税降费可能。通过加大短期市场逆周期调节的强度,给市场信心的注入强心针,流动性偏宽松但并非大水漫灌;结合市场资金流向和两融数据来看,宏观流动性过于充裕而向股票市场蔓延的可能性较低。

03

经济增长预期的影响

宏观经济

需求和生产骤降,投资、消费、出口均显著受影响,短中期对大消费、制造业、交通运输等行业的冲击最大。回顾2003年SARS爆发时期,我国经济正处加入WTO后的高速增长期,非典疫情主要影响当年二季度的经济,2003年四个季度的GDP增速分别为11.1%、9.1%、10%和10%,全年10%,其中Q2增速快速回落2%,其后Q3后重拾升势。

图6:SARS期间GDP增速

资料来源:wind,招商证券

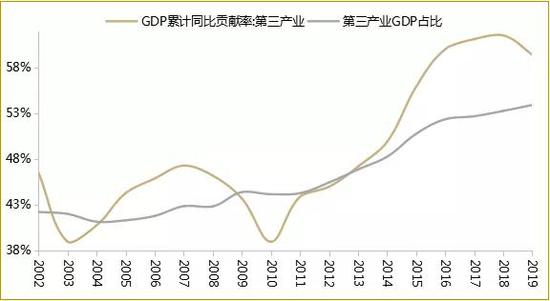

图7:2002-2009年第三产业对GDP影响

资料来源:wind,招商证券

比较 SARS 疫情对于当年宏观经济的影响,我们认为本次新型冠病毒肺炎疫情对于经济增速的会有一定的影响,但并不会产生大困扰,主要原因有以下三点:1)2003 年 SARS 经济处于上行周期,国内经济自我修复韧性更强。而经济调结构的当下,GDP增速的中枢已明显下移;而制造业、房地产、基建投资等复工延迟,对上行有一定阻力。2)新冠状病毒肺炎疫情来势较SARS扩散更快,政府也采取了封城等更为强力的控制措施,虽然短期对各产业的冲击均大,但能够短期有效的防范疫情继续扩散,将防控时间尽可能的缩短。3)2020 年受疫情影响的第三产业占 GDP 比重较2003年提升约10%。我们认为影响主要在今年一季度,GDP增速可能面临较大下调。考虑到开工率和传统旺季,第三产业中餐饮、旅游、院线、交运等行业冲击较大,生物医药、医疗设备、游戏、互联网影视等行业受益。

行业影响

1、医药

抗生素和中药生产商在疫情中有直接受益,迎来实质性利好;以口罩、消毒液为代表的防护类商品需求也将得到极大提振。

2、化工

生产医疗耗材和消毒化工品的企业将短期收益,与防护类商品产业类似,管制下企业利润释放将不会完全与量的释放相同步。

3、服务业

疫情爆发窗口正处春节旅游旺季,对第三产业有一定的冲击,一季度损失暂时难以弥补,但在疫情拐点出现时,行业估值将缓慢修复。

4、商业零售

零售板块因春节旺季停业的冲击较大;而商超则相对较好,尤其线上与线下模式融合的大型商超。

5、食品饮料

白酒虽在节前大多确认销售,但疫情使得真实消耗减少,预计损害一季度的利润增长;餐饮产业链受到间接影响,但C端消费将有效对冲。

6、服装

品牌服饰在春节存在一个需求高峰,疫情将对行业需求带来冲击,节前大部分需求仍得到有效释放,但节后随疫情形势严峻和各地严管严控,需求将出现下滑。

7、传媒

院线等线下产业链企业将受损,短期业绩将受到冲击;游戏、视频等线上产业则将受益于需求替代,承接线下客流,迎来实质性利好。

8、金融地产

金融业整体受冲击较小,银行业将承担更多社会责任,短期业绩或承压;房地产方面,商业地产冲击相对较大,租金收入将承压。

9、交运

航空、机场和铁路方面业绩均将短期承压,中期内负面影响有限;快递板块则短期受损有限,中长期受益于线上零售比例上升。

04

市场研判

再融资新规落地带动A股反弹,短期把握中小盘的结构性机会

我们认为疫情对宏观经济和各行各业的短期影响会明显,但中长期来看会逐渐修复。近期推出的再融资政策松绑将大幅度放宽创业板定增范围,有利于中小盘企业通过并购重组改善公司的盈利,直接有利于TMT、军工、医药、中游制造等行业,短期把握中小盘的结构性机会。

市场仍存在结构性机会,科技股和核心资产等顺逻辑的资产将延续强势。宏观和股市流动性宽松+中长期高景气展望是科技股行情的基础。中短期对科技成长的业绩容忍度更高,科技成长相对占优的逻辑基础并未动摇,适宜聚焦龙头。另外,当前宽松的政策、增强的流动性将会激发市场的投资情绪。

投资机会方面,市场处于中长期有配置价值的区域,重点关注与疫情有高相关性,医药生物(肺炎概念、疫苗)、医疗器械,以及受疫情兴起的在线办公、在线医疗、云游戏等概念。短期配置上关注阻力小的,高景气度的科技股,电子、计算机、传媒、新能车等行业,并可增配防御属性较强、安全边际较高的金融板块。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王帅

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)