炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

牌照含金量不足,账上现金含金量很足。

作者 | 白猫

编辑 | 小白

皖新传媒(601801.SH)在2023年三季报中的营收规模达到98亿,位列同行第一,这家公司质地究竟如何?

(来源:市值风云APP)

安徽唯一拥有教材发行资质的公司

皖新传媒的前身是1952年成立的安徽省新华书店,控股股东为安徽省人民政府全资控股的安徽新华发行(集团)控股有限公司,公司全称为安徽新华传媒股份有限公司。

皖新传媒与其他地方龙头的出版发行公司不同,几乎没有出版业务,第一大业务主要是一般图书和教材图书的发行,发行收入占比51%,但贡献了近82%的毛利。

也就是说公司未掌握安徽省的教材和一般图书的内容市场,从安徽省2023年中小学地方课程教学用书目录来看,对应的编写、出版单位与皖新传媒最大的关系就是没有关系。

从用书目录来看,安徽省中小学教学内容市场主要被人民教育出版社和其他地方省级出版社掌握,这种情况公司不具备出版资质应该是主要原因。

当然,在发行资质方面,公司还是拿到了“唯一”一张门票,是安徽省唯一的一家拥有教材发行资质的公司,承担安徽省中小学教材发行业务。

所以相比其他的出版发行公司,公司整体竞争力也偏弱,这最直接反应在毛利率水平上。

发行业务规模一般,盈利能力偏弱

与凤凰传媒、中南传媒相比,公司的综合毛利率偏低,大概是这两家一半的水平。2019年-2022年,皖新传媒的综合毛利率没有突破过21%,2023年前三季度为22%。

(来源:市值风云APP)

综合毛利率偏低主要是因为公司第二大业务为供应链及物流服务业务,2017年-2022年,物流仓储服务收入CAGR为45%,2022年收入为39亿,占比34%,但是毛利率非常低,不到4%,直接拉低了整体盈利水平。

皖新传媒发行业务的毛利率较为稳定,毛利率在30%左右,与凤凰传媒和中南传媒相当,但作为核心业务,增速一般。

2017年-2022年,一般图书和教材图书发行收入从43亿增长至59亿,CAGR为6.5%,2022年在公司收入占比中仅占51%左右。剩下的业务则主要涉及教育装备和文化用品,这部分占比太小我们就不讨论了。

看到这里,公司的情况已经一目了然,2017年-2022年,在规模上,增长主要靠不赚钱的物流仓储服务拉动,2022年,该业务的毛利贡献也不到7%。

(来源:皖新传媒2022年度报告)

整体营收上,2022年,皖新传媒营收为117亿,其实2021年,公司就已进入行业的百亿规模,但由于上面所提到的原因,含“金”量明显不足。

(来源:市值风云APP)

利润方面,2019年,是公司变化非常大的一年,这年净利润下滑了近49%。主要是由于公司不再实施资产运作项目,资产处置收益较上年同期相比减少利润4.38亿元,同时公司对理财产品计提减值,影响当期利润1.28亿元。

截至2021期末,理财产品共计提减值超2亿,最终,公司也仅收回375万。

回归到主业上,2017-2022年,公司的扣非净利润没什么增长,2023年前三季度为9.3亿,同比增长11%。

(来源:市值风云APP)

主业利润这么多年趋于稳定,公司有没有想过突破?看到同行们打的水深火热,就没点想法?

钱多没地方花,也不怎么会花

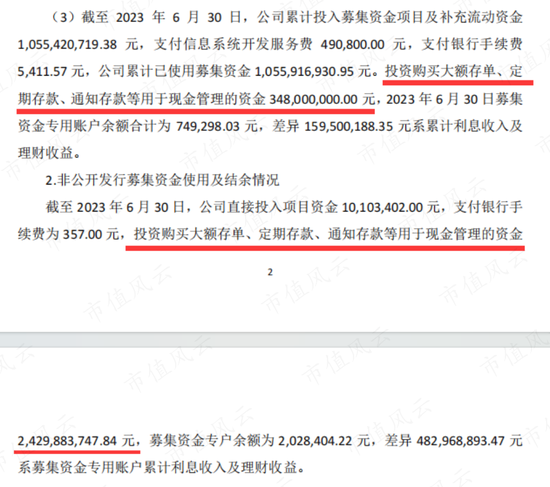

公司是在2010年上市的,当时净募集资金12.5亿,2016年,公司又通过定向增发股票净募资19.5亿,合计约有32亿。然而公司在2023年8月发布公告称,截至2023年6月30日,这里面存在账户里的现金将近28亿!

(来源:皖新传媒2023年半年度募集资金存放与实际使用情况专项报告)

一方面钱没地方花,另一方面,花钱的正确性也有待商榷。

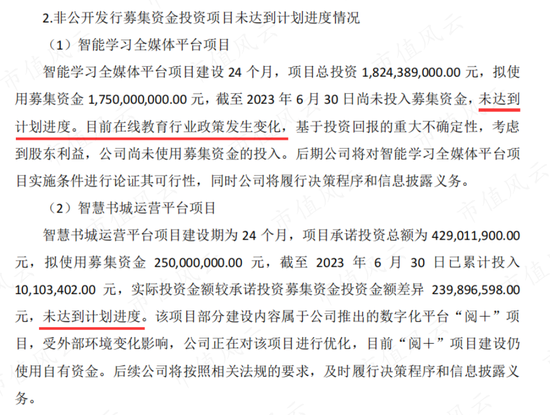

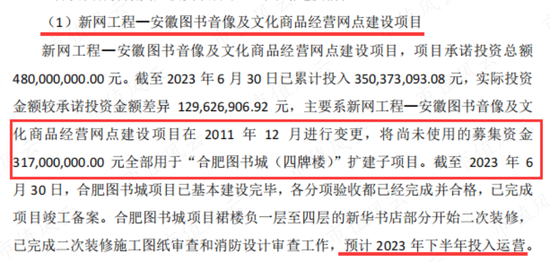

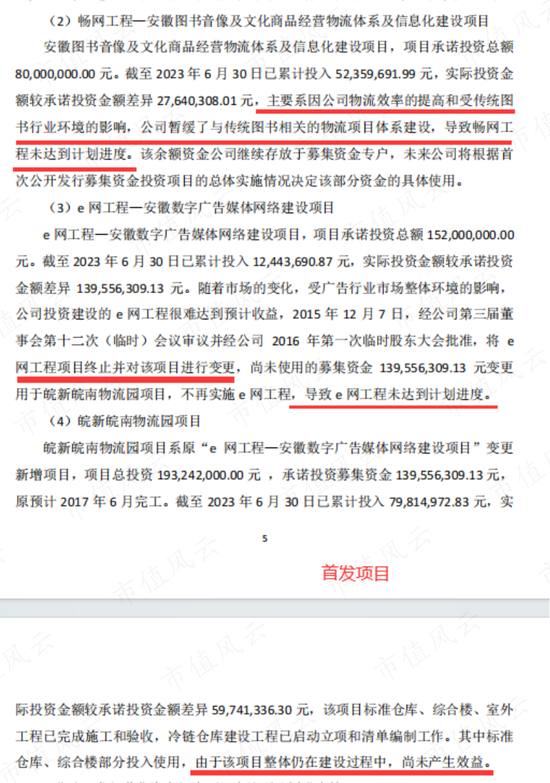

无论是首发募投项目还是之后定增募投项目,这些项目大多未能按照计划进行,多是终止或者变更。

其中,最大的募投项目——智能学习全媒体平台,原打算投入17.5亿。因为国家“双减”政策的落地,对在线教育行业内的无序竞争乱象的监管加大,该项目已经终止,转而投向数字化书店建设项目和供应链智慧物流园项目。

(来源:皖新传媒2023年半年度募集资金存放与实际使用情况专项报告)

(来源:皖新传媒:国金证券股份有限公司关于安徽新华传媒股份有限公司对变更非公开发行股票募集资金投资项目进行调整的核查意见20240106)

唯一目前称得上成功的案例,那便是首发时图书音像及文化商品经营网点建设项目,这个项目变更后在2023年下半年才开始投入运营,累计投入3.5亿,未来能产生的效益有限。

(来源:皖新传媒2023年半年度募集资金存放与实际使用情况专项报告)

募投项目接二连三终止和变更也不失为一种经营上的失败,目前来看,这些募投项目的重点主要是为了拓展供应链服务,完善仓储物流体系,即使建成,按照目前这项业务的盈利能力,要收回投资还要很多岁月。

分红力度还是不错的

在没有明确的投资机会的时候,理性而务实的公司就一个选择——把钱分给股东,让他们去寻找自己的“心头好”、“白月光”。

闲置的募集资金过多一方面直接增加了公司账上的现金,另外国有传统出版业现金奶牛的属性在皖新传媒身上也有所体现。

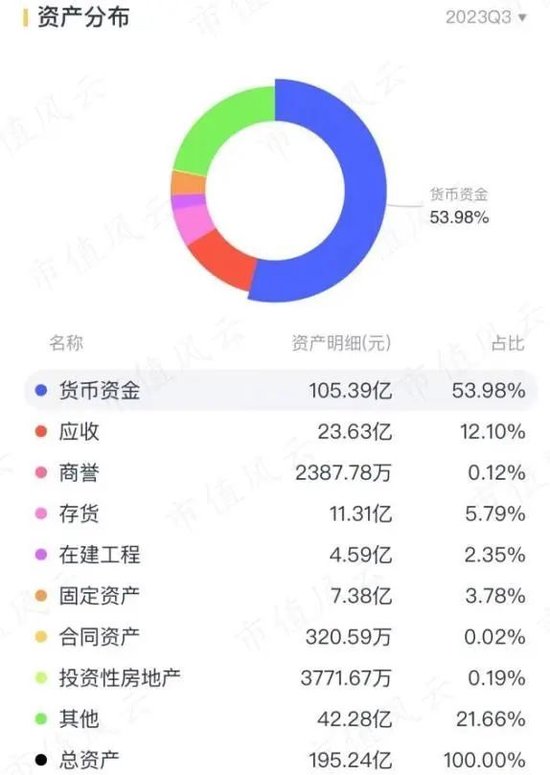

截至2023Q3,公司账上货币资金高达105亿,占据总资产半壁江山。

(来源:市值风云APP)

2019年开始,公司的分红力度开始加大,都能保持在50%以上,这点不错。

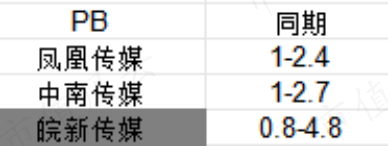

2019年以来,皖新传媒ROE明显低于之前的水平,目前的ROE在6%-8%,已经低于同行业。同期,皖南传媒PB为0.8-4.8,目前PB为1.1。

(来源:公司财报,制表:市值风云APP)

相比其他省级出版发行龙头,皖新传媒的劣势明显,就是少了一块出版的内容市场。目前业务能辐射到的大省也不多,多年打拼,省外主要覆盖在江苏和北京。

如果发行业务一直无法向省外拓展,主业利润不会取得太大的突破,供应链服务需要较大的资金投入,目前这块盈利有限。

整体来看,公司还是小步慢走,也走了一些“冤枉路”,经营上谈不上有多大的谋略,但还是乐意回报股东。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)