来源:市值风云

这样的公司真的有“存在”的必要吗?

作者 | 木鱼

编辑 | 小白

12月24日,威创股份(维权)(002308.SZ)披露了三份立案告知书,分别是证监会对上市公司、对上层股东的实控人陆克平,以及对拟收购人。

这三份立案告知书的立案原因,均为“信息披露违法违规”,实际直指威创股份消失的13亿。

惊掉风云君大牙的是,挪走这笔巨款的对方,不是上市公司的控股股东、实控人、或高管,甚至连股东或者员工都算不上。

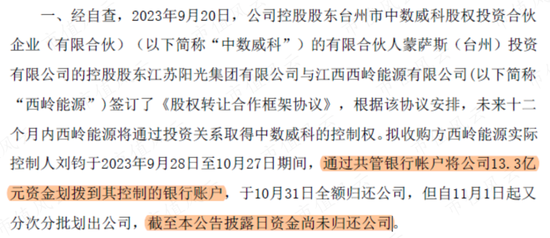

2023年12月23日,威创股份披露一份自查公告,称西岭能源计划收购威创股份,但在实施控制之前却擅自将上市公司的13.3亿资金划走,至今尚未归还。

(来源:公司公告)

这则新闻,直接引爆了2023年平静的最后一个月,这不风云君也忍不住过来围观。

有限合伙不“有限”,共管账户不“共管”

年报显示,威创股份的控股股东为台州市中数威科股权投资合伙企业(有限合伙)(以下简称“中数威科”)。

根据公司公告及天眼查显示,中数威科有两位股东,分别是:

有限合伙人蒙萨斯(台州)投资有限公司(以下简称“蒙萨斯”);

执行合伙事务合伙人江阴新国联创业投资有限公司(以下简称“新国联”)。

(来源:天眼查)

按照合伙协议,合伙企业所有事项,须经全体合伙人一致同意,因此虽然合伙人有性质区分,但中数威科无实际控制人。

(来源:公司公告)

事实确实如此吗?

江苏阳光(维权)集团有限公司(以下简称江苏阳光)是在2020年12月31日,接替原来的蒙萨斯(上海)企业管理有限公司,成为蒙萨斯的新股东。

而江苏阳光,就是资本大佬陆克平控制下的“阳光系”。其中,陆宇为陆克平的儿子。

(来源:天眼查)

威创股份2023年6月换届选举时,陆宇成功当选为董事长。

好巧不巧,就在3个月前(2023年3月),新国联是从国信中数手中,接过中数威科的执行合伙事务合伙人。

国信中数的控股股东为北京国信新创投资有限公司,系国家信息中心下属的全资子公司。

而新国联创投的实控人为江阴市国资委,属于地方国资。

(来源:天眼查)

更巧的是,西岭能源是从3个月后(2023年9月)开始挪走上市公司的13亿现金。注意,公司表示,是通过共管账户。

根据天眼查信息,西岭能源的实控人为两名自然人,没有显示与“阳光系”存在关联关系,但两个自然人就是有这么大能耐明目张胆挪走13亿。

(来源:天眼查)

那么所谓的共管账户,实际由谁管理?此外,中数威科真的没有实控人吗?难道这一切都是形同虚设?

陆老板一分钱都没收到,就把上市公司控制权交出去,连最重要的银行账户都看不住,真这么傻白甜吗?

一切都有迹可循

继续往下深扒,风云君发现这一切并不是毫无踪迹可寻。

01 董监高频繁离职

自2020年以来,威创股份先后有10位副/总经理、2位董秘、2位董事离职。

特别是在2023年10月11日,也就是资金挪用期间,董事、董事会秘书、副总经理陈香,财务负责人周丰集体离职。

紧接着,新任董秘张书晗在11月3日再次离职,距离10月14日上任日期不过才22天。

董监高频繁离职这件事本就不正常,更何况是发生在上市公司资金被挪走期间或之后。

进一步说,董监高、特别是财务总监,对资金挪用一事完全不知情吗?还是假装没看见?如果是后者,是否存在失职之嫌?

02 内控不全,资金管理存在缺陷

2023年三季报董事李昂投出的反对票,就已经暴露了威创股份的内控问题。

(来源:公司公告)

内控是威创股份的旧疾,2022年的内控报告就曾被出具带强调事项段的无保留意见。

原因为上市公司在资金管理上存在制度设计和执行缺陷,对大额资金往来以及部分大额资金往来管控薄弱。

一个突出的表现是,2022年1月至2023年4月期间,威创股份存在与其他公司大额资金往来,主要为幼教子公司向业务合作方支付的借款,已构成对外财务资助,但上市公司并未履行审议程序及信息披露义务。

其中,2022年度大额资金累计流出9,729万元;2023年1月1日至4月14日大额资金累计流出26,975万元。

子公司能在未经上报和批准的情况下挪用几个亿的资金,更何况董事长及准实控人共同控制下的银行账户呢?

又一部年度掏空大戏

01 4年亏损19亿

说完管理层问题,再来看业绩,就更不忍直视了。

威创股份在2015年收购红缨教育和金色摇篮涉足幼教业务,2017年继续收购鼎奇幼教和可儿教育扩大这一业务。

借此,威创股份形成超高分辨率数字拼接墙系统业务、幼儿园运营管理服务两大业务板块,但这两个板块的现状并不乐观。

幼儿园运营管理服务板块自2018年以来,就面临“公进民退”、疫情期间开园时间减少、线上教育抢占市场等不利因素,而超高分辨率数字拼接墙系统业务也面临市场需求萎缩问题。

2018年开始,这两大板块的营业收入均齐刷刷的减少。

(制图:市值风云APP)

反映到上市公司层面,就是营业收入自2018年以来持续下滑,到2022年只剩5.15亿元,是2018年的二分之一还不到。

2023年前三季度,威创股份实现营业收入3.63亿元,同比继续大幅下滑了16%。

(制图:市值风云APP)

常读风云君文章的老铁知道,跨界最大的坑不在营收上,而是商誉风险。

2015年以来,威创股份因跨界幼教共计花费近19亿元,对应的净资产尚不到8000万,由此确认商誉17.43亿元,占2018年末总资产的比重高达近40%。

2019年开始,因为幼教业务经营不善,并购标的商誉接连暴雷,期间参股幼教资产相关的长期股权投资也在不断减值。

(制图:市值风云APP)

2019-2022年期间,亏损成为威创股份的业绩常态,累计扣非归母净利润-19.28亿。

2023年前三季度,威创股份实现扣非归母净利润304.25万元,勉强盈利。

02 原实控人套现超40亿

也是从2019年开始,威创股份开始不断出售转让幼教资产。

2019年12月,威创股份计划3.03亿元转让可儿教育70%股权,后在2021年变更为1.82亿元,并在当年对相关股权转让款计提了6,346.93万元坏账准备,至今仍有6,480万元尚未收回。

2023年8月8日,威创股份又在计划转让红缨时代、金色摇篮两家公司,作价2.33亿元。而这两家公司是2015年花了13.77亿元高价买来的,仅仅8年时间就剩1折不到了。

这简直就是赤裸裸的掏空。

但筹划这场并购大戏的原实控人拿着香喷喷的40亿现金,早已经拍拍屁股走人。

2019年6月、2020年8月,原控股股东威创投资及其一致行动人何小远及何泳渝分两次卖掉了手中大部分上市公司股份,合计套现超17亿。

而此前的2013-2018年期间,他们已经在二级市场减持套现了超23亿。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)