炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

现金分红率仅有14.35%。

见惯了夫妻离婚后的大路朝天各走一边,见多了A股可共苦不可同甘的天价离婚案,今竟有董事长夫妇离婚20年仍住对门共吃早餐,莫非这是余情未了?

资本市场也有爱情?

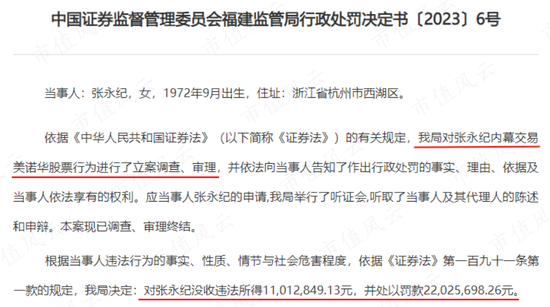

直到11月30日福建证监局开出3,300万罚单,幡然醒悟,资本市场不一定有永恒的爱情,但一定有永恒的利益。

(来源:福建证监局)

这张千万罚单的主人,名叫张永纪。

没听过这个名字?那不如直接介绍为美诺华(603538.SH)实控人兼董事长姚成志的前妻。

离婚20年,联手演绎内幕交易大戏

01 大涨前的精准吃进,收益率超90%

在不知道这层关系前,甚至可以称张永记为股神。

2021年2月1日至10日,张永记共斥资1,222万元,集中买入美诺华40.57万股股份。

此后股价立马开启一轮大涨,最高涨至61.28元/股,较买入点涨幅接近150%。

这买入时点的精准把握,莫非张永记开天眼了?

(来源:市值风云APP)

后续股价虽有回落,但也比买入期间要高一些,张永记逐渐出货,截至2022年11月8日,累计卖出40.57万股。

一趟下来,张永记共赚到1101万,收益率超过90%。

对此,张永记表示“这是和朋友商讨的,我们看好美诺华,与美诺华感情深”,绝不是“有内幕、有猫腻、有内鬼”!

(来源:福建证监局)

02 前夫前妻,股票买入前正住对门

事实真是这样吗?

有请福建证监局的白纸黑字为我们揭开答案。

张永纪与姚老板曾是中学同学,青梅竹马,2000年7月登记结婚,婚后很快就有了一个女儿。

但幸福的日子不长,2002年12月,双方就离婚了,姚成志负责抚养女儿长大,当时还给了张永纪30万元以作补偿。

按理说,离婚后就该大路朝天、各走一边,事实上姚成志每月向张永纪支付约10万元生活费,两人离婚后还共同买了两套房,并持有至今。

2021年1月23日至28日、2021年2月6日至7日期间,张永纪住进了美诺华子公司名下房产,与姚老板住对门。

在1月26日张永纪的微信聊天中,还出现了“做丰盛早餐,姚董吃牛排、吃番薯”等字眼,乍一看还以为是一家三口的幸福生活呢!

(来源:福建证监局)

离婚20年又成邻居,做爱心早餐,破镜重圆?

不如再细品品这个时间,这不正是张永纪大手笔买入股票前的时间节点吗?

03 股票买入时点,正赶上合同达成时

更巧的是,这也正是美诺华与海外制药龙头默沙东敲定合作事宜的时间。

美诺华与默沙东的采购谈判早在2019年5月就开始了,并在当时签署了《保密协议》。

而后经过1年多的商务谈判,直到2020年11月20日,美诺华收到默沙东发来的《战略合作协议》通用模板邮件。这是双方合作事项的关键一步,代表着默沙东有可能与美诺华达成协议,相关合作进入实质性进展。

此后3个月时间,双方进行了一系列最终商定,最后一次商定正是发生在张永纪买入期间——2021年2月4日,双方就动物保健《产品质量协议》达标与否进行确认。

确认完成后,2021年3月15日,便进入合同审核流程,最终于2021年4月21日正式完成《战略合作协议》签订,并于22日晚间对外披露。

股价也在披露前后连续3个交易日涨停。

(来源:美诺华公告20210423)

这时间线,一切都巧得刚刚好,可天底下哪儿有那么巧的事呢?

04 聊天记录揭示真相,买股资金疑来自姚老板

虽然张永纪仍矢口否认以上种种,并陈述了一系列看似合理的申辩意见。

最后的最后,手机聊天记录给了致命一击。

2021年2月7日,张永纪和朋友谢某在微信中提到:“老姚说,按现在股价都折给我,让我自己去买进,不知是真是假”(对话中“老姚”指姚成志)。

然后姚成志便在2月8日-10日,内幕信息敏感期内,突然以离婚补偿的名义托周某向离婚近20年的前妻张永纪代支付了2,500万元。

那买入股票的钱从何而来就不言而喻了吧。

2021年2月8日,谢某和张永纪在微信中提到:“你一买就又窜窜涨上去了”(对话中“你一买”指张永纪买入美诺华股票),似乎又做实了这是一次有预谋的买入行为。

同年3月12日、15日、23日,在张永纪、姚成志这对前夫妻的短信中,多次出现“股票账户”、“左手换右手”、“按你意思全吃进”、“赚不赚得到还需要靠你提示”等字样。

(来源:福建证监局)

这回内幕交易没跑了吧!

最终,2023年11月30日,福建证监局对张永纪没收违法所得1,101万元,并处以罚款2,202万元。

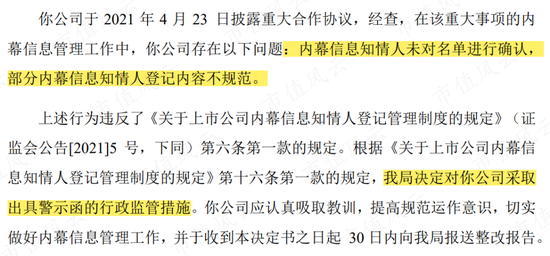

同年12月9日,宁波证监局又以该事件相关的内幕信息知情人登记内容不规范为由,对美诺华采取出具警示函的行政监管措施。

(来源:美诺华公告20231209)

无独有偶,2021年7月8日,证监局曾对美诺华副总经理许建也下发过一次监管警示,原因也是配偶短线交易,最终将3,956元利得上缴公司。

(来源:美诺华公告20210708)

所以说,A股哪有从天而降的股神?只是多了些拥有内幕消息、暗箱操作牟利的人!

一心盯着割韭菜的实控人、管理层,还记得每一次募资时口口声声地“保护中小投资者权益”吗?这样的老板们带领着的公司,还值得股民相信吗?

两位数增长,财务数据确实不赖

为了不错怪,放下杂念,风云君来干一碗美诺华的基本面。

01 十年来利润年均复合增速15.79%

美诺华,成立于2004年,2017年上市,以特色原料药、医药中间体及原料药出口贸易起家,后将业务延伸至下游制剂环节,主要涉及心血管类、中枢神经类、肠胃类等领域,自2020年起又开始向CDMO业务拓展。

(注:仅截取部分产品,来源:美诺华官网)

这基本算得上一家老牌原料药企的标准发展路径,与之类似的还有九洲药业(603456.SH)、普洛药业(000739.SZ)、奥翔药业(603229.SZ)等。

原料药及中间体业务一直是美诺华的营收主力军,2022年占比约47%;CDMO紧随其后,占比约35%;制剂和贸易分别占到16%、2%。

(制图:市值风云APP)

这些年来,美诺华沿着这条路子,日子也算顺风顺水,业绩一路稳中有增。营业收入从2013年的5.02亿增至2022年的14.57亿,年均复合增速12.57%。

(制图:市值风云APP)

利润表现大致相当,考虑到2022年因出售燎原药业股权产生了1.79亿投资收益,因此不妨重点关注扣非归母净利润的变化,从2013年的0.62亿至2022年的2.32亿,翻了将近三倍,年均复合增速达15.79%。

(制图:市值风云APP)

02 第一大客户弃之而去?

如此亮眼的成绩,要说背后第一大功臣,非KRKA莫属。

KRKA,成立于1954年,是斯洛文尼亚最大的制药公司,2014年在全球仿制药行业排名第16位,2020年以15.35亿欧元营收规模排在世界药企第91名。

早在2010年以前,美诺华就与KRKA达成合作,为其供应原料药和中间体。

在2017年前后,在印度产品尚未达标时,美诺华一度成为KRKA的第一大供应商,采购额占KRKA采购总额的20%-25%。

(来源:美诺华招股书20170222)

但倘若反过来看,KRKA对美诺华的重要程度,远远高于这20%-25%。

2011年-2020年上半年,长达近十年时间,美诺华对KRKA的销售额占比均在70%左右,主打一个抱大腿,对单一客户依赖明显。

(制图:市值风云APP)

2022年,随着美诺华拓展CDMO业务,承接新冠药相关订单,以及与默沙东、施维雅、拜耳、吉瑞制药等海内外知名药企展开合作,KRKA在美诺华的占比下降至26%。

但从二者间的销售额绝对值来说,2022年仅为3.85亿,相较2019年的8.3亿大幅减少了53.6%,甚至赶不上2020年上半年的4.13亿。

这样来看,往好了说,是美诺华降低了单一客户依赖风险;往坏了说,其实是美诺华在KRKA那里不如以往受宠了。

03 低价赢得客户的青睐

话说回来,早前的美诺华为何能够得到KRKA的青睐呢?

诚然,不错的研发实力和稳定的生产工艺是必不可缺的因素,但相对较低的产品价格应该也是重要因素之一。

拿以下四种产品为例,美诺华向KRKA销售这四种产品的销售额,合计占到美诺华向KRKA销售收入的40%左右,是二者间的重要合作产品。

(来源:美诺华招股书20170222)

但在同一种产品的销售过程中,美诺华向KRKA的销售单价常常会低于向其他客户的销售单价,甚至低于印度出口欧洲的销售单价。

(注:向KRKA销售单价简称“KRKA 单价”,向其他客户销售单价简称“其他客户单价”,来源:美诺华招股书20170222)

以低价赢得客户很正常,只是对于KRKA而言,美诺华并不具备那么强的不可替代性。

画饼式扩产,进度过慢

01 失去新冠订单,今年利润大跌74.51%

今年前三季度,美诺华的业绩一改往常,近乎交出了十年来的最差成绩单:营收9.29亿,同比下滑24.55%;归母净利润仅有5,454万,同比大幅下滑74.51%。

(来源:美诺华2023年三季报)

对此,美诺华给出的理由是:燎原药业不再并表、新冠订单减少、以及产线转移和产能爬坡导致毛利率下滑较多。

(来源:美诺华2023年三季报)

事实上,燎原药业是2022年11月出表,其1-10月的营收为1.96亿,净利润仅有388.59万元,绝不是此次业绩大跌的主要原因。

而新冠订单的减少是预料之中的。同业的博腾股份(300363.SZ)也因失去辉瑞新冠订单,今年前三季度营收下降了41.79%。

2022年,美诺华虽未披露新冠订单数据,但CDMO业绩(含新冠订单)同比增长了89.99%至5.04亿,在总营收的占比也从21%上升至35%。

失去新冠订单后,未来美诺华CDMO业务的发展前景,还得取决于其在CGT、ADC药物、合成生物学等前沿方向的研发布局,同时这些前沿方向也是中国CDMO市场优于印度市场的地方。

(来源:上证路演中心美诺华2023年半年报说明会、2022年年报)

美诺华表示,目前已在这些前沿方向有相应的技术和产能储备,并已开始承接相关CDMO业务,完成初步订单的验证交付。

从研发上来说,美诺华的研发投入并不算多,2022年投入研发9,815.51万元,研发费用率6.74%。

(制图:市值风云APP)

02 IPO募投画大饼,项目6年才达产

至于产能爬坡这个原因,是值得说道说道的。

2017年IPO时,美诺华拟投资3.2亿(含募集资金2.8亿),用于年产30亿片(粒)出口固体制剂建设项目,具体品种包括缬沙坦、培哚普利、氯吡格雷、阿托伐他汀等。

(来源:美诺华招股书20170323)

还信誓旦旦的表示:项目建设期三年,第一年达产33%,第二年达产56.67%,第三年达产100%,达产后将贡献收入6.35亿、净利润1.43亿。

这对于当年营收不过6.05亿、净利润仅有0.45亿的美诺华来说,绝不是一笔小数目。

(来源:美诺华招股书20170323)

这就相当于“给我三年时间,建成后利润翻三倍”,这饼真香!小散们吃去吧,准保香你一溜跟头!

结果,上市第一年投入0元,上市第二年投入55.2万,两年进度仅有0.55%……

中途还突然更改项目,要拿其中的2亿元募集资金建设“年产400吨原料药技术改造项目”,理由是需求迫切,这咱稍后再唠。

(来源:美诺华公告20191012)

最终,直到2022年,年产30亿片(粒)出口固体制剂建设项目才基本建设完成,车间开始试生产。

IPO已有6年,项目总效益零蛋,这大饼不要也罢!

(制表:市值风云APP)

03 多个扩产不达预期,错过一村又一店

再详细说说中途迫切加进来的“年产400吨原料药技术改造项目”。

这得说到2017年华海药业(600521.SH)的沙坦事件,因其沙坦类原料药含有害化学残留物被欧美封禁,导致全球沙坦类原料药供应短缺,沙坦类原料药价格飙涨,感兴趣的老铁可以搜索这篇研报阅读了解。

美诺华也是欧美市场的沙坦类原料药主要供应商,2015年以20%-30%的欧洲市场占有率,位列国内该领域原料药企出口前三甲,与华海药业是直接竞争关系。

(来源:美诺华招股书20170323)

趁此机会,美诺华立即决定加码沙坦类原料药。

先是2017年6月,决定将宣城美诺华“1600吨原料药项目”一期项目规模由3,500万增至3.3亿元,计划于2018年10月开展试生产。

(来源:美诺华公告20190702)

后于2017年8月,决定在安徽美诺华斥资3亿,建设“年产400吨原料药技术改造项目”,建设期24个月,即原则上在2019年8月能够投产,预计将新增营收3亿/年。

(来源:美诺华公告20170822、20191012)

需求迫切,钱已到位,技术在手,那就赶快建吧!

结果,一杆子就支到了2020年,“1600吨原料药项目”终于建成完工,彼时的沙坦类原料药价格早已从高位回落至正常水平,大好机会没把握住。

(来源:市值风云APP)

而“年产400吨原料药技术改造项目”更是一拖再拖,直到2022年,9车间才正式投产,10车间刚完成试生产,整体进度不足80%,产生效益仅有724.79万元。

(来源:美诺华公告20230404)

诸如此类的还有浙江美诺华“年产520吨医药原料药”一期项目、2021年发行可转换债券时筹划的“高端制剂项目”,都还处在一个只闻大饼未见到钱的阶段。

(来源:美诺华2022年报)

如今,确实有“年产30亿片(粒)出口固体制剂建设项目”、“年产400吨原料药技术改造项目”这两大项目拟投产,确实实现了产能爬坡,但相较早前的规划都晚了太久太久,错过了沙坦类原料药高价区间、错过了新冠大订单机会......

错过了一村又一店,这回达产后能否有充裕的订单,还得时间给出答案。

起码在今年9月美诺华筹划的定增6.52亿扩产计划中,监管层是持怀疑态度的,详细问询了美诺华的数次募投项目及效益,以及此次“年产3760吨原料药及中间体一阶段项目”用于糖尿病治疗、高血脂治疗、放射学造影等领域的预期效益。

(来源:美诺华公告20231114)

现金流入不敷出,分红率仅14.35%

虽然项目建设慢,但大大小小的项目也没少建,资本支出相应比较多,2013年至今合计25.96亿。

上下游管理方面,下游虽不乏知名大药企,但应收款项(含应收票据和应收账款)数目不多,截至2023年9月末仅有2.93亿,甚至不抵其在上游赊欠的应付款项(含应付票据和应付账款)5.26亿。

但存货却因制剂业务增长明显,截至2022年末为5.94亿,其中库存商品超3.8亿,存货周转天数也从2018年的140天增至2022年的242天。

(制图:市值风云APP)

最终反映在现金流量表上的是,2013年至今美诺华通过经营活动共赚得现金14.15亿,与同期净利润总额基本持平。

但没能覆盖住资本开支,同期自由现金流合计-11.81亿。

(制图:市值风云APP)

而这或许正是美诺华分红不够意思的原因,上市6年分红5次,累计分红1.33亿,分红率仅有14.35%。但看完这篇文章的老铁都知道,这些资本开支投向的项目好像都不及预期。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)