炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:国际金融报

跨界做光伏后,昔日“水牛奶之王”皇氏集团便风波不断。

11月28日,皇氏集团副总裁杨洪军因个人原因递交辞职报告,申请辞去公司董事、及其在子公司担任的相关职务。

据悉,杨洪军自2016年6月担任皇氏集团董事至今已七年有余,目前是公司第三大持股高管,在上半年增持100万股股份后,持股总份额达261万股,目前暂未披露相关减持公告。

4.1亿股权遭冻结

11月16日,天眼查显示,皇氏集团新增3则股权冻结信息,被冻结股权数额合计约4.1亿股权,冻结期限自2023年11月16日至2026年11月15日。

这与皇氏集团近日一则合同纠纷有关。

根据公司11月22日更新的诉讼事项公告,泰安市东岳财富股权投资基金有限公司将皇氏集团及旗下皇氏数智有限公司(下称“皇氏数智”)告上法庭,涉案金额高达3.1亿元。

值得注意的是,最近辞职的副总裁杨洪军曾担任皇氏数智的法定代表人、经理及执行董事,于今年9月卸任。

诉讼案件起源于2019年,原告与皇氏数智、深圳市德诺凯瑞投资有限公司,设立一家合伙企业“东岳数智”。根据合伙补充协议,东岳数智确保原告在持有基金份额期间,每年能取得本金6.5%的投资收益,如原告每年从基金所获得的实际投资收益金额小于上述约定收益金额,皇氏数智承担差额补足义务。协议签订后,原告支付投资本金3.1亿元。

结果投资收益不及预期,且差额补足义务已触发,东岳财富请求依法判令皇氏数智向前者支付投资本金3.1亿元和差额补足款5821.11万元,由皇氏集团对前述债务承担连带清偿责任。

利润增长靠卖“子”

这一合同纠纷是皇氏集团业绩增长困难的连带结果,公司最近三年归属净利润分别为-1.37亿元、-4.72亿元、0.12亿元。

作为国内第四家登陆A股的乳企,皇氏集团此前核心产品是水牛奶,目前公司主营业务已变更为乳业和光伏EPC两大业务版块。

今年来看,皇氏集团前三季度营收25.68亿元,同比增加24.86%;归母净利润1.75亿元,同比增长203.41%,但这并不意味着公司盈利能力有所提升,而是接连转让子公司股份才获利。

财报指出,皇氏集团分别转让“来思尔乳业”、“来思尔智能化乳业”两家子公司各32.9%的股权,取得投资收益2.11亿元。

值得注意的是,来思尔乳业是公司乳业版块的核心,近三年该公司分别营收7.5亿元、9.46亿元、11.1亿元,占皇氏集团总营收的三成以上,且逐年增长;盈利能力也优于集团整体,近三年净利润均为正。

皇氏集团为何舍得将旗下快速增长、盈利能力强的子公司股份“拱手于人”?

公司解释,这是资产优化整合,为开拓华东市场做准备。

但实际上,这或许是皇氏集团欠款抵押的无奈之举。去年上半年,皇氏集团曾向君乐宝寻求超2.6亿元贷款,并将来思尔乳业和来思尔智能化乳业两家子公司32.9%的股权作为贷款质押担保。

除此之外,前三季度,皇氏集团原子公司“来思尔智能化乳业”转让云南来思尔物流有限公司10%股权,收益303.12万元;另一家子公司“农光互补(广西)”转让“安徽绿能科技”80%股权,收益677.19万元。

若将此类非经常性损益扣除后,公司前三季度呈现亏损状态,净亏损为0.36亿元。

下调未来三年业绩目标

随着上述几家子公司股份转让相继完成,来思尔乳业自7月起不再并入皇氏集团报表,负责光伏业务的安徽皇氏绿能科技有限公司8月起也不再纳入合并报表。这也意味着,公司在乳业和光伏两大板块的业绩都将受影响,也让市场和投资者对其业绩目标完成情况感到担忧。

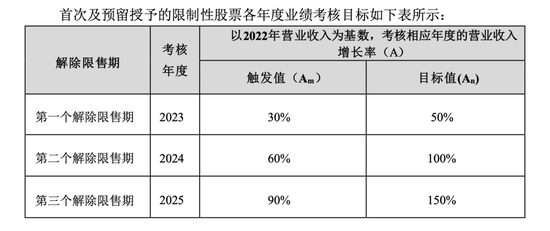

追溯到去年底,皇氏集团发布了一则激励计划,拿出4799.3万股限制性股份(占总股本的5.73%)制定业绩激励计划,激励对象包括公司董事、核心管理层、中层及核心骨干(146人)。营收增长率是重要解除限售条件,以2022年年收入为基数考核未来三年的营收增长情况,2023-2025年,公司解除限售期的业绩增长率目标值分别为50%、100%、150%。

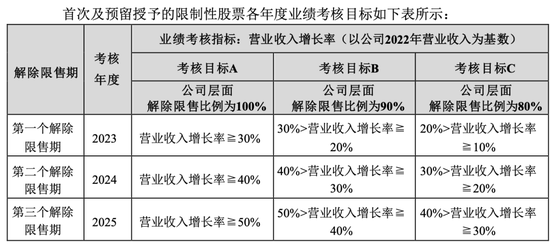

然而今年“卖子抵债”后,公司于10月宣布下调激励计划,并表示由于来思尔乳业和安徽绿能出表,大幅降低了公司2023年-2025年的营业收入水平,原股权激励计划业绩考核目标已无法和公司目前所处的经营环境与经营情况相匹配。若公司继续实行原业绩考核目标,将极大地削弱激励性。调整后的业绩考核指标依然是营收增长率,但增长目标放低至20%-50%之间。

值得注意的是,下调后的增长目标能否达成也要打一个问号。

皇氏集团最近三年营收增长率分别为10.51%、3.15%、12.54%,将时间线拉长到最近十年,也仅2015年和2016年的增长率在上述区间内。下半年,来思尔乳业和安徽绿能不纳入合并报表后,公司增长率还将进一步受到影响。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)