炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:野马财经

当核酸检测成为明日黄花,华大基因要如何撑住自己的股价?

疫情潮水褪去的影响仍在发酵。

8月11日华大基因(300676.SZ)公布的半年报显示,今年上半年公司实现营收20.71亿元,同比下降34.49%;净利润5191.95万元,同比暴跌91.43%。业绩增长的焦虑写在脸上。

下滑的原因并不难理解。早在今年一季度净利润同比下降87.49%时,华大基因就在季报中强调了“全球公共卫生事件结束”造成的影响;半年报中,公司精准医学检测综合解决方案业务收入同比近乎腰斩,而这恰是过去三年为华大基因业绩飙涨做出最大贡献的业务。

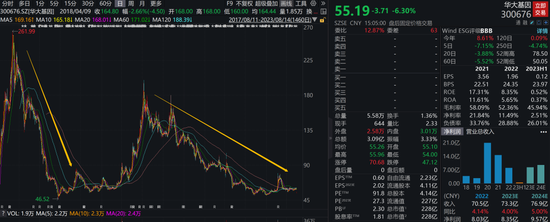

与此同时,华大基因股价自2020年7月14日阶段性高点至今跌幅也已超七成,对应市值蒸发超500亿元。目前公司股价为55.19元/股,市值228亿元。不仅已经完全抹平疫情期间的涨幅,而且正向公司历史股价最低点俯冲而去。

来源:Wind数据

华大基因是最早参与核酸检测的企业之一。2020年公司创始人汪建赴武汉成立“火眼”核酸检测实验室的举动,一度让这家基因检测龙头存在感十足。然而当全民核酸时代终结,华大基因又会向市场讲述什么新的故事?

业绩大跌,新冠“后遗症”持续

新冠疫情的到来,曾让华大基因的业绩达到前所未有的高度。

一方面,华大基因针对疫情推出了多款新冠病毒检测试剂盒,其中包括中国首批通过国家相关部门应急审批程序获准上市的两款产品。

另一方面,华大基因的“火眼”实验室,是全球首个可以提供新冠疫情防控全套解决方案的项目。公司可以为落地“火眼”实验室的地区输出检测技术和设备,为当地人员提供培训、技术支持、信息分析及报告解读等一系列服务。

来源:华大基因官网

值得注意的是,华大基因的核酸相关产品,很大一部分都输出到了海外。2019年,公司在中国大陆(不含港澳台)之外的营收占比仅有16.57%,2020年这一比例暴涨至66.67%。

两条业务线的推动下,2020年华大基因业绩迎来爆发,其中营收83.97亿元,约三分之二由新冠相关业务贡献;净利润21.02亿元,涨幅超6倍,两项数据均为历史最高。

但这样的高光表现并不容易维持。国内方面,随着整体核酸检测能力的提升,相关企业竞争压力陡增,同时国家还在逐渐压低收费标准;而在海外的拓展方面,华大基因也有些停滞,2020年其在海外运营的“火眼”实验室数量就超过了80个,到了2021年和2022年,针对该数字的描述变为了“近100个”和“100余个”。而在今年的半年报中,公司已经不再具体披露火眼实验室的数量。

在此背景下,华大基因2021年以来,业绩一直在走“下坡路”。而“全球公共卫生事件”的结束,更是加剧了这一趋势。

需要注意的是,虽然全民核酸的时代已经结束,但核酸检测需求萎缩对华大基因的影响在接下来的一段时间内仍将持续。

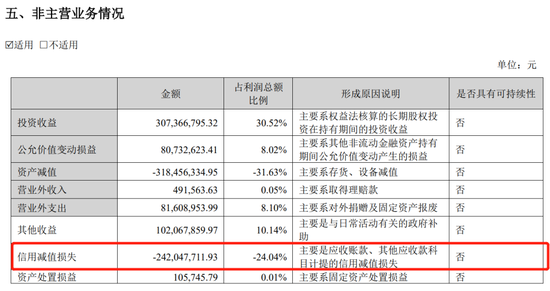

与其他借助核酸检测驱动业绩的几家公司类似,华大基因应收账款也受“先办事后结款”的困扰,持续保持在高位。2022年,公司应收账款账面价值占营收的比例近三成,其中坏账准备同比增加22.9%,资产减值和信用减值合计为-5.6亿元。

其中对于资产减值,也即固定资产和存货的减值,华大基因曾表示与新冠政策调整相关;而对于信用减值损失,公司并未明确与新冠相关,只是说来源于应收账款坏账。

来源:华大基因公告

截至今年上半年,华大基因应收账款为15.92亿元,依然高于疫情前的水平。海南博鳌医疗总经理邓之东认为,虽然2022年华大基因已经计提了不少坏账,但是应收账款的高比例仍然存在一定的隐患。

不过,华大基因业绩下滑的锅也不能全甩给核酸。一方面,华大基因在疫情期间的积累也还在持续发挥作用。

2023年上半年,华大基因精准医学检测综合解决方案收入为7.99亿元,毛利率59.34%。两项数字皆是公司四项主业中最多,且收入显著高于该业务在疫情来临前的水平。华大基因的新冠病毒检测试剂盒和新冠抗原产品也在国际上获得了多项资质,公司还有望将“火眼”实验室积累的经验,运用到出生缺陷、肿瘤及慢性病防控方面。

另一方面,公司包括生育基因检测、感染性疾病检测等在内的其他主业,近三年来并没有明显的增长。

仅从营收上来看,2019年华大基因的龙头业务——占总营收42%的生育健康基础研究和临床应用服务业务营收为11.76亿元,其内容以各类产检、新生儿检测、人体氨基酸、类固醇激素检测等为主。而到了今年上半年,该业务的营收为5.66亿元,仅同比微增0.03%。与此同时,该业务的毛利率已经从2019年上半年的72.03%,降至如今的43%。

业内分析人士认为,这背后可能与生育率的缓慢下跌有关,对应的市场需求也在萎缩。

在此背景下,华大基因给市场留下的想象空间急剧收缩。2019年12月开始的8个月,公司股价曾走出一波近200%的涨幅,但目前公司股价已回落至55.19元/股,跌回了四年前的位置。

股东抄底、减持分化,还能讲出什么故事?

恍惚之间,华大基因仿佛又回到了上市之初。当时公司股价一度突破千亿,成为A股中仅次于茅台的高价股,但过了不到一年,市值就缩水到了200亿元出头。

大起大落的背后,外界围绕华大基因产生了不少争议。

华大基因起初被资本追捧,很大程度上与创始人汪建的专业背景有关。上世纪90年代,汪建曾参与到“人类基因组计划”中,该计划被誉为是继原子弹曼哈顿计划、阿波罗登月计划后,人类史上第三大伟大工程。后来,汪建还曾任中科院北京基因组研究所副所长,并在非典疫情时第一时间破译了SARS病毒全基因组序列,率先带领团队研制出SARS诊断试剂盒。

汪建曾描绘自己对未来的愿景为:“万物生长不靠太阳,立体农业不靠土壤,掌控生老病死不是梦想。”

但华大基因的科技属性并没能匹配外界对其的期待。其赖以成名的基因测序业务,主要做的是产业链中游的生意,技术门槛没有上游高,公司因此有“基因界富士康”之称。重营销轻研发也是华大基因被诟病的原因之一,2018年-2022年,公司研发费用合计为22.21亿元,销售费用则高达50.58亿元。

来源:罐头图库

此外,华大基因作为华大集团旗下重要的上市公司平台,没少为华大集团“输血”。2018年以来,华大基因每年都能向关联方付出6.5亿元左右的采购资金,其前两大供应商中,长期有一席被关联方占据,采购金额占总采购额的比例最高一度超50%。公司的股份也经常被大股东拿去质押,截至4月25日,华大控股及其一致行动人质押数量占其持股比例已过半。

再加上王德明、饶毅、方舟子等人先后与华大基因发生的纠葛和质疑,公司早已不再是当初身披光环的“千亿独角兽”。

不过,靠着过去三年的业绩爆发,华大基因多少攒下了一些家底,这也为公司后续的发展提供了更多可能性。

2019年底,华大基因的货币资金仅7亿元出头,一年之后就暴涨至54.3亿元。截至今年上半年,仍维持在50.24亿元的高位。

华大基因称,一方面将把这部分资产用于聚焦主业进行研发和市场拓展,提升实验室自动化水平、提高产能,为前端业务提供支撑;另一方面将探索新的业务机会,寻求外延式发展。

具体而言,在研发层面,公司会进一步加大投入,尤其是在原有的核心业务领域方面,并加大在慢性疾病领域的投资。

如在生育健康领域,公司会以出生缺陷三级防控体系为核心,拓展核心业务产品线;在肿瘤防控领域,公司将持续在肠癌、肝癌早筛的临床性能验证、国内外资质申报以及大规模自动化检测方案推广等方向投入;在感染防控领域,公司会将过去三年期间建立起来的防控能力转化为对其他常见、高发传染病的防控能力。

对于“火眼实验室”,华大基因将立足于“平疫结合”的新型技术平台,持续转化为生育健康、肿瘤防控、感染防控、慢病防控等全生命周期的医学检测服务能力。

而在运营层面,华大基因表示,将持续加大降本增效的力度,优化升级组织结构,培养和引进多学科、多层次的技术与产业人才。

但这些举措能在多长时间内收到效果,并不是一件容易确定的事。事实上,除了华大基因,目前基因测序行业的其他企业,包括燃石医学、贝康医疗、贝瑞基因等,财报都难言出色。就技术层面而言,自NIPT(无创产前DNA检测)问世后,行业已经很长时间没出现新的爆款了。

更何况,华大基因募资投建项目的进度,也并非一帆风顺。同样在8月11日,华大基因披露了募集资金的使用公告,公司2020年为青岛检测试剂生产及基因检测服务项目募集的6.68亿元资金,如今仅投入了3000万元出头。

对此,公司解释是与政府部门多次沟通和协商修订土地出让合同相关条款以及宏观环境影响所致。但经历三年,市场环境是否已经发生变化,公司并没给出明确答案。

在此背景下,市场对华大基因的态度也出现分化的趋势。Wind数据显示,2022年以来,包括中国银行股份有限公司-华宝中证医疗交易型开放式指数证券投资基金、中国银行股份有限公司-招商国证生物医药指数分级证券投资基金、交通银行股份有限公司-万家行业优选混合型证券投资基金(LOF)、中国工商银行股份有限公司-易方达创业板交易型开放式指数证券投资基金等在内,多支基金都对华大基因进行了增持。

其中,交行万家优选和中行华宝中证医疗在今年上半年均是连续两个季度增持,累计分别增持了333.33万股、196.32万股,目前分列华大基因的第三和第五大股东。

同期,香港中央结算有限公司(陆股通)则进行了连续减持,2022年来已累计减持927.29万股。此消彼长之下已从第三大股东降为第四大股东。

可以肯定的是,想要让基因检测的大规模商业化时代尽早到来,企业仍需要不遗余力地在研发端投入。而是否能把握住机遇,就要看华大基因自己真金白银的投入是不是用到了刀刃上。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)