意见领袖丨鲁政委、蒋冬英、郭于玮

中美贸易摩擦后,我国出口在美国市场份额下降。此时,我国积极开拓“一带一路”沿线市场,且对“一带一路”沿线经济体出口的增长有效抵补了对美国出口缺口。

借鉴美国、德国、日本、韩国、新加坡和中国香港地区的经验,一个经济体在其进口占比达峰时通常具备以下特征:一是处于后工业化时期,其人均不变价GDP位处于20000-33000美元之间;二是尚处人口红利期,其劳动年龄人口占比和劳动年龄人口尚未达峰;三是处于产业承接进程深化期,对应FDI存量与GDP之比位于0.5-1.5之间。

考虑到“一带一路”沿线经济体发展程度不一,本文将2017-2022年人均不变价GDP低于20000美元的经济体纳入“新一带一路”范围观察,大约包括126个经济体。数据显示:第一,2017-2022年“新一带一路”人均不变价GDP为3949.6美元,尚处于工业化初期阶段;第二,“新一带一路”拥有年轻的人口结构,正处于人口红利前期;第三,“新一带一路” FDI存量与GDP之比仅为0.36,尚处产业承接初期。

由此,伴随“新一带一路”产业承接活动持续推进,其进口量应该会大幅增长。按照人均不变价GDP推算,“新一带一路”经济体进口占比最早于2050年前后达峰,最晚于2062年前后达峰,分别对应着22.2%和24.2%的进口占比;按照劳动年龄人口不变价进口值推算,进口占比达峰时“新一带一路”进口规模有望达到28万美元(2015年不变价),对应着其进口年复合增长率在5.5%-8.1%之间。

自中美贸易摩擦和疫情暴发以来,我国出口地理格局进入重塑期。我国对美国出口市场依赖度由2017年的19.0%下降至2023年1-6月的14.4%。与此同时,伴随“一带一路”共建活动持续推进,我国对“一带一路”沿线经济体出口市场依赖度则由2017年的37.8%上升至2023年1-5月的46.2%。在对“一带一路”沿线经济体出口活动的支撑下,我国出口在全球仍然维持住了相对稳定的市场份额。本文将分析“一带一路”沿线经济体市场的潜力。

一、“一带一路”对美国市场的抵补效应

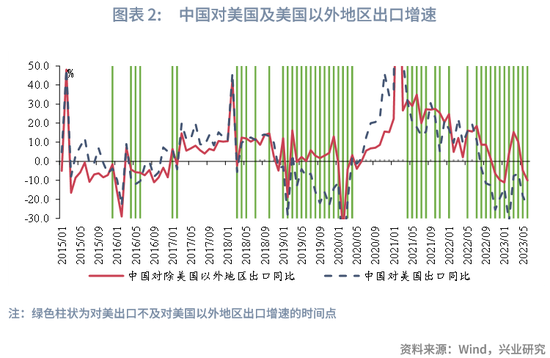

以特朗普政府对我国发起贸易摩擦为分水岭,中美双边关税不断抬升。其中,美国对我国关税水平由2018年1月1日的8%上行至2019年9月1日的21%,此后虽有下降但仍维持19.3%的高位。在高关税影响下,我国对美国出口增速在多数时间低于我国对美国以外地区的出口增速,对美出口成为我国整体出口增速的主要拖累项。

在高关税的影响下,美国自我国进口订单转移至越南、墨西哥等地,与我国以外供应商构建了更为紧密的联系。结合美国进口来源地观察,美国自我国进口占其进口总值的比重由2017年的21.4%下降至2022年的16.4%。2023年2月,墨西哥、加拿大超过我国成为美国第一、二大进口来源地,我国对美国出口市场份额为15年来首次从第一位跌落。

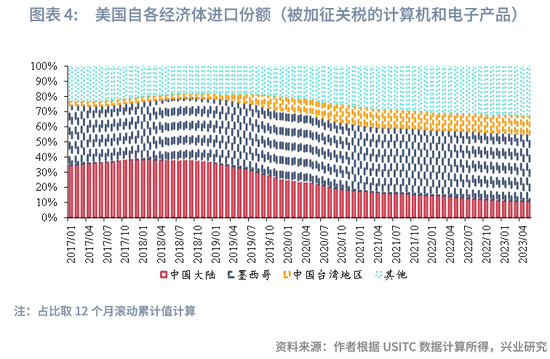

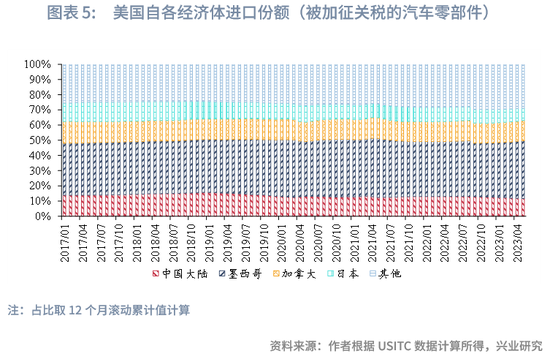

分产品看,受关税影响较大的产品订单转移现象较为普遍。在被加征关税的产品中,计算机和电子、半导体产品订单转移至中国台湾地区,汽车零部件订单则主要转移至墨西哥,家具则主要转移至越南等地。在被加征关税的计算机和电子产品,美国自中国大陆进口占比由2017年1月的35.0%下降至2023年5月的11.0%,同期其自中国台湾地区进口占比则由2017年1月的3.0%上升至2023年5月的12.0%。再如被加征关税的汽车零部件,美国自己中国大陆进口占比由2017年1月的13.8%下降至2023年5月的11.6%,同期其自墨西哥进口占比由2017年1月的34.2%下降至2023年5月的38.0%。

需要指出的是,在我国出口在美国市场份额下降时,我国出口在全球的份额却维持了相对的稳定性。2017-2022年,我国出口在美国市场份额下降了5个百分点,平均每年下降1个百分点。与此同时,我国出口在全球市场份额却稳中有升,由2017年12.8%上升至2021年的15.0%,为1948年有数据以来的历史最高值。2022年这一份额虽有下降,但仍高于疫情前和中美贸易摩擦前水平。其中,对“一带一路”沿线经济体出口增长是稳定我国出口在全球市场份额的重要来源。数据显示,2018年中美贸易摩擦以来,我国对“一带一路”出口同比增速在多数时间高于对美国出口增速。

二、 “一带一路”市场潜力:国际经验

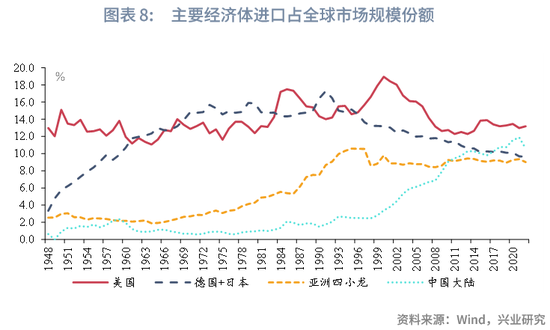

对于产业承接地而言,产业承接也是需求创造的过程。在基础设施建设和产业承接过程中,产业承接地城镇化率和居民收入水平随之提升,本土市场的有效需求得以激发。同时,伴随产业承接地融入进全球一体化生产过程,其中间品进口需求也得以创造。数据显示,20世纪40年代中后期-60年代,日本和德国作为主要产业承接地,其在全球市场中的进口份额由由1948年的3.3%持续上升至1960年的10.7%,并于1961年超过美国成为全球主要进口来源地。20世纪60-80年代,东亚“四小龙”进口份额则由1960年的2.2%上升至1980年的4.9%,随后于1996年攀升至10.6%的高位。20世纪80年代中后期至2010年前后,中国大陆为全球产业主要承接地,期间其进口份额由1980年的1.0%上升至2010年的9.0%,随后于2021年录得11.9%的历史高位。

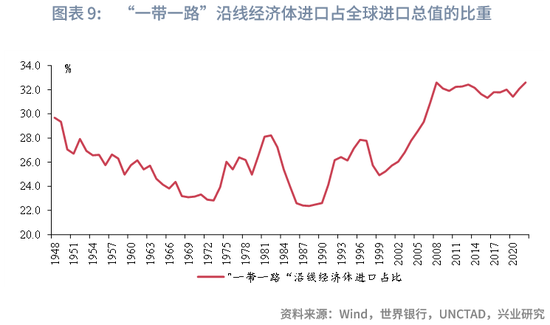

2000年以来,“一带一路”沿线经济体进口占全球进口总值的比重(下文简称“进口占比”)由2000年的25.2%上移至2009年的32.6%,随后稳定于2010-2020稳定在31.0%-32.5%水平。站在当下时点,“一带一路”沿线经济体正成为新一轮产业承接地,其进口占比有望进一步上行。那么,借鉴前几轮产业转移经验,“一带一路”沿线经济体进口占比将于何时见顶,其可能的天花板在哪?

一个经济体的进口空间是多因素共同作用的结果,包括当地经济发展阶段、人口年龄结构、产业承接进程等。借鉴前几轮产业转移中进口占比已达峰的经济体,我们得出以下经验。

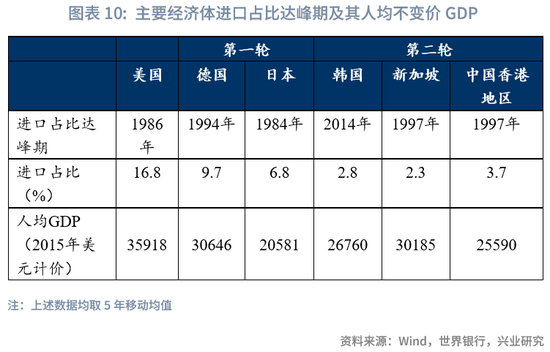

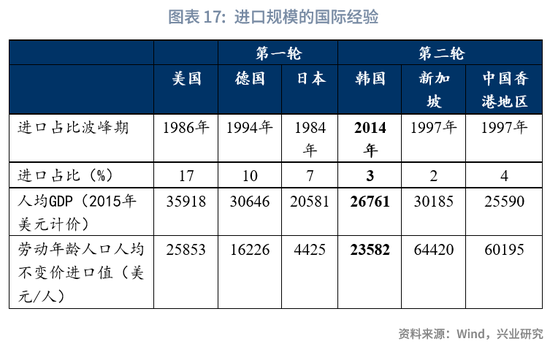

从经济发展阶段看,其进口占比达峰期通常发生在后工业化时期,期间其人均不变价GDP位处于20000-33000美元之间。为平滑进口占比波动,更好观察各经济体进口占比波峰期,本文采用5年平均值观察各经济体的进口占比和人均不变价GDP。1948年以来,美国先后于1988年和2003年经历了两轮进口占比达峰期,进口占比分别为16.8%和18.0%,期间美国人均不变价GDP分别为35918.1美元和48792.9美元;日本和德国进口占比则分别于1984年和1994年录得最高值,同期日本和德国人均不变价GDP为20581.3和30645.5美元;新加坡、中国香港地区和韩国则先后于1997年、1997年和2014年经历进口达峰期,期间分别对应人均不变价GDP为30184.9、25590.3和26760.6美元。不难看出,在各经济体进口占比达峰期均在其由产业承接地转为产业转出地,这一时期各经济体已完成工业化进程并迈入高收入经济体行列。

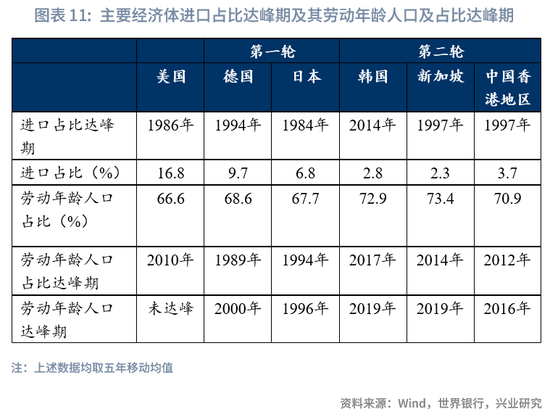

从人口年龄结构看,其进口占比达峰期通常发生于人口红利期,即劳动年龄人口占比和劳动年龄人口总数上升期。这主要是由于:一方面,劳动年龄人口是引导产业转移方向的主线。劳动力作为不可贸易品,其在不同经济体之间存在着差异基础,对成本感知较为敏感的产业易寻劳动年龄人口而来。另一方面,相比于老年人,年轻人具有更高的边际消费倾向,更为年轻的人口结构通常意味着更高的进口需求。结合各经济体进口达峰时劳动年龄人口占比和劳动年龄人口规模看,美国、日本、韩国、新加坡、中国香港地区进口占比达峰期均滞后于其劳动年龄人口占比和劳动年龄人口达峰期,德国进口占比达峰期滞后于劳动年龄人口规模达峰期但早于劳动年龄人口占比达峰期。

从产业承接进程看,进口占比达峰通常出现在该经济体产业承接进程深化期,对应FDI存量与GDP之比位于0.5-1.5之间。

且这一参考值在0.5-1.5之间。FDI是一国承接产业的重要载体,考虑到各国经济规模和人口规模差异较大,FDI总量规模难以进行横向比较,进而对比各经济体之间产业承接进程。据此,我们用FDI存量与GDP之比衡量一经济体产业承接进程。数据显示,1986年美国进口占比达峰时,其FDI存量与GDP之比为0.5;中国香港地区、德国、韩国、新加坡进口占比达峰时,其FDI存量与GDP之比依次为1.5、1.2、1.2和1.0;而日本进口占比达峰期,其FDI存量与GDP之比仅为0.03。

需要指出的是,日本在进口占比达峰时,其FDI存量与GDP比重远低于其他经济体,这或主要与日本战后对外商直接投资设置限制措施和美国很多对日投资采取对外援助的方式有关。一方面,日本战后对外商直接投资进行了诸多限制,如1950年日本颁布《外资法》对海外投资者在日本境内的兼并活动进行限制,同时要求技术援助合同的有效期必须长达1年以上等。另一方面,美国对日本产业转移部分通过经济援助方式完成,并不直接反映在外商直接投资统计数据中。由此导致,日本在承接产业转移过程中出现FDI与GDP比重偏低的现象。当前,全球产业转移依旧是跨国公司的对外直接投资活动为主。这意味着,除日本外的其他经济体的FDI存量与GDP的经验值对“一带一路”经济体仍具有参考价值。

综上,从经济发展阶段、人口年龄结构和产业承接进程观察,我们可以得出以下经验值:第一,进口占比达峰期易发生于该经济体后工业化时期,其人均不变价GDP位处于20000-33000美元之间;第二,进口占比达峰期易发生于该经济体尚处人口红利期,其劳动年龄人口占比和劳动年龄人口尚未达峰;第三,进口占比达峰期易发生于该经济体产业承接进程深化期,对应FDI存量与GDP比重位于0.5-1.5之间。

三、“一带一路”市场潜力:前景分析

借鉴历史经验,我们可以从“一带一路”所处经济发展阶段、人口年龄结构及产业承接进程,观察其未来可能上行时间及上行空间。

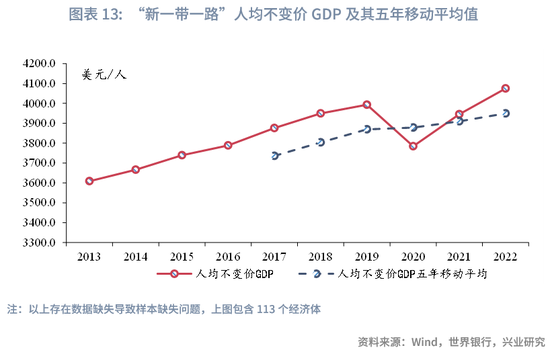

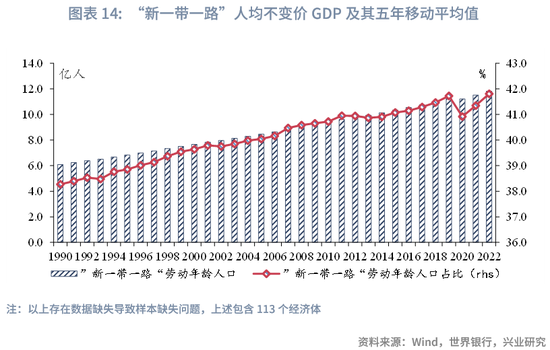

从经济发展阶段看,“一带一路”沿线经济体发展程度不一,2017-2022年其人均不变价GDP的中位数为4069.7美元,远低于20000美元的经验值。结合数据可得性,在我们观测的130个“一带一路”沿线经济体中,有6个经济体人均不变价GDP位处30000美元以上,依次为卢森堡、新加坡、卡塔尔、奥地利、新西兰、意大利;有8个经济体人均不变价GDP位处20000-30000美元之间,依次为马耳他、塞浦路斯、科威特、斯洛文尼亚、巴林、葡萄牙、爱沙尼亚;其他经济体人均不变价GDP均处20000美元以下。剔除人均不变价GDP已超过20000美元的经济体观察,本文将剩余126个经济体视为“一带一路”的代表进行分析,在此我们用“新一带一路”代称。通过计算“新一带一路”人均不变价GDP可知,2017-2022年其人均不变价GDP为3949.6美元,与韩国20世纪80年代的人均不变价GDP相当。

进一步,我们观察“新一带一路”的人口年龄结构,“新一带一路”沿线经济体劳动年龄人口稳步上行(2020年除外),到2022年约有11.8亿,劳动年龄人口占总人口比重仅为41.8%,远低于经验值的下限值66.6%。由此,“新一带一路”拥有年轻化人口结构,正处于人口红利前期。

从产业承接进程看,“新一带一路”仍处于产业承接的初步阶段。以FDI存量与GDP比重看,这一数值由2013年的0.31上升至2021年的0.36,与韩国1997年的水平相当,低于上述经验值下限值0.64。

综合来看,“新一带一路”拥有相对年轻的人口结构,正处于人口红利上升期,且处于经济发展初期阶段,其进口占比具有较大上升空间。

从上行时间看,假设“新一带一路”沿线经济体沿着前几轮产业承接经济体发展轨迹完成工业化进程,我们可大致推算出“新一带一路”人均不变价GDP达到进口占比达峰时的经验值。20世纪60-80年代,韩国、新加坡和中国香港地区人均不变价GDP年复合增长率依次为6.8%、6.6%和6.0%;20世纪90年代至2008年金融危机时期,中国大陆人均不变价年复合增长率为9.1%。一方面,与前两轮产业转移背景不同的是,当前产业转移发生于世纪疫情和百年未有之大变局之际,二者影响了全球各经济体的潜在增速,这或意味着“新一带一路”经济体人均不变价GDP年复合增长率或低于前两轮。另一方面,我国已基本完成工业化,进入产业转出期,人均不变价GDP(2015年美元计价)明显高于“新一带一路”经济体中位数。保守推算,“新一带一路”经济体人均不变价GDP(2015年美元计价)增速应当不低于我国的水平。2018-2022年我国人均不变价GDP(2015年美元计价)年复合增长率为4.7%,理论上“新一带一路”经济体人均不变价GDP年复合增长率应高于4.7%。据此,本文取5.4%(4.7%和6.0%的平均值)作为“新一带一路”经济体的年复合增长率推算,“新一带一路”经济体人均不变价GDP(2015年美元计价)分别于2053年和2062年突破20000和33000美元。乐观估计下,按照6.0%的年复合增长率推算,“新一带一路”经济体人均不变价GDP(2015年美元计价)分别于2050年和2058年突破20000和33000美元。由此,“新一带一路”经济体进口占比最早于2050年前后达峰,最晚于2062年前后达峰。

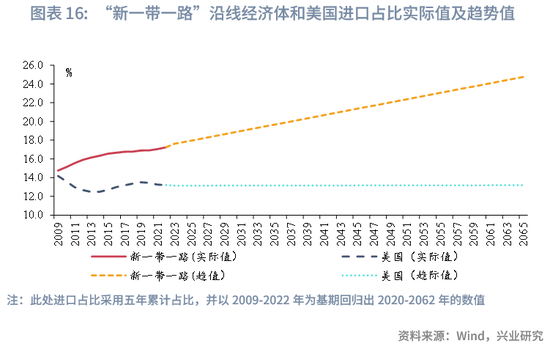

从上行空间看,本文采用趋势推算法和劳动年龄人口人均进口推算法推算“新一带一路”进口占比空间。从趋势法看:结合“新一带一路”沿线经济体进口占比上行时间,本文通过计算“新一带一路”沿线经济体进口五年滚动累计占比值趋势项推算其可能的上行空间。2022年“新一带一路”进口占比为17.2%,高于同期美国进口占比4.0个百分点。伴随“新一带一路”产业承接活动持续推进,其进口占比有望上行至2050年22.2%的高位。如果这一上行趋势延续至2062年前后,其进口占比则有望站至24.2%的高位,高于同期美国进口占比11.1个百分点左右。

从劳动年龄人口人均不变价进口看,当其进口占比达峰时,美国和韩国对应的劳动年龄人口人均不变价进口值为25000美元左右,德国则为16226美元,新加坡和中国香港地区则为60000-65000美元,日本仅为4425美元。考虑到新加坡和中国香港地区地理区域特殊,转口贸易发达,这一定程度上增厚了其劳动年龄人口人均不变价进口总值,其参考性不足。假设“新一带一路”经济体人均不变价GDP为26500美元时(取20000-35000的中间值)达到进口峰值期,与2014年韩国人均不变价GDP相当。由此推算,达峰时“新一带一路”沿线经济体进口规模可能达28万亿美元左右(2015年美元计价),远高于2022年的3.2万亿美元(2015年美元计价)。结合前文进口达峰期测算,其进口年复合增长率在5.5%-8.1%之间。

—————

(本文作者介绍:兴业银行首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。