炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

一季报大亏,半年报接着亏,苦日子才刚开始!一叶知秋龙蟠科技:磷酸铁锂正极材料商昨天有多疯狂,今天就有多迷茫

来源:市值风云

实控人先保自己,高举镰刀,落袋为安。

前几日,龙蟠科技(603906.SH)披露2023年半年度业绩预告,利润由盈转亏。

公告显示,龙蟠科技预计2023年上半年归母净利润为-6.28亿元至-7.60亿元,扣非后为-6.84亿元至-8.28亿元。

2022年同期,龙蟠科技的归母净利润为4.33亿元,扣非后为4.17亿元,前后差了10多亿。

经历了A股多年毒打之后,风云君对像龙蟠科技这样的业绩变化早已见怪不怪。

但凡事就怕个例外。

就在不到两个月前(4月30日)发布2022年年报时,龙蟠科技披露的2023年度财务预算报告,对2023年全年的归母净利润目标可是盈利10个亿。

而2022年全年的归母净利润不过7.53亿,换句话说,这意味着龙蟠科技曾对自己业绩增长持有相当乐观的态度。

但同时披露的2023年一季报就已经十分不乐观了,龙蟠科技的归母净利润亏了2个多亿,去年同期的利润规模超2亿。

至少从半年报继续扩大的亏损来看,没有明显的好转趋势。这一点风云君都看的很清楚,身为龙蟠科技内部人的实控人、董监高们,想必比风云君知道更早、也更清楚吧。

当然话也不能说的太绝对,万一人家实现了呢?问题这不就来了,得有多万一?

站得有多高,摔得就有多重

01 完美踩中这波磷酸铁锂行情

龙蟠科技此次亏损的主因来自磷酸铁锂业务。

2021年6月,龙蟠科技花费8.44亿元现金,收购了天津纳米、江苏纳米两家公司100%股权,涉足磷酸铁锂业务,主要由子公司常州锂源负责。

这两家标的转让方为贝特瑞(835185.BJ)。

2020年底,为回笼资金集中精力发展负极材料业务和高镍三元正极材料业务,贝特瑞选择出售竞争相对激烈的磷酸铁锂正极材料业务。

鉴于当时的市场环境,龙蟠科技取得这项资产的溢价率也不高,只确认了1.83亿元商誉,同时获得了贝特瑞与磷酸铁锂业务相关的技术和产能。

之后,常州锂源还获得了宁德时代(问鼎投资)、贝特瑞、上汽集团(时代闽东)等大佬的入资。

随着宁德时代CTP技术以及比亚迪刀片电池技术等新技术的推广应用,磷酸铁锂电池产品性能大幅提升,成本优势进一步显现,在动力电池中也得到更广泛的应用。

2022年全年,在动力电池市场,磷酸铁锂电池占比61%,三元电池占比39%;而在储能锂电池市场,也是磷酸铁锂电池为主,占比超95%。至少在目前的技术路径下,磷酸铁锂已经挥动胜利的大旗了。

需求的突然增长,原材料碳酸锂等锂盐产品的供应紧缺,使得电池级磷酸铁锂价格从2020年最低的3.5万元/吨,2022年最高时一度涨至17.3万元/吨。

在贝特瑞原有磷酸铁锂技术基础上,龙蟠科技在2021年-2022年期间,先后完成了江苏纳米年产4.5万吨、天津纳米年产1万吨、四川锂源(一期和二期)年产8.75万吨磷酸铁锂正极材料产能。

从客户名单来看,龙蟠科技已经进入了主力电池厂商的供应商名单。

借助这波产能扩产,龙蟠科技完美赶上磷酸铁锂的涨价潮,血赚。

2022年,磷酸铁锂正极材料实现营业收入122.42亿元,这也使得龙蟠科技的业绩直接改头换面。

(制图:市值风云APP)

2022年,龙蟠科技实现营业收入140.72亿元,87%都来自磷酸铁锂业务,是2020年未踏进新能源行业时的7倍还多。

(制图:市值风云APP)

利润自然也不可同日而语,2022年的归母净利润为7.53亿元,是2020年利润规模的近4倍。

放眼行业,龙蟠科技磷酸铁锂的市占率与万润新能(688275.SH)齐平,居行业第三。不过,湖南裕能(301358.SZ)、德方纳米(300769.SZ)这两家行业龙头合计分走了44%的市场份额,优势不容小觑。

(国内磷酸铁锂市场格局。制图:市值风云APP)

到目前的分析,龙蟠科技的这两笔买卖相当划算。

02 潮水退去,都在裸泳

俗话说得好,欲戴皇冠,必承其重。龙蟠科技这厮,能稳得住吗?

2023年以来,原材料碳酸锂的价格飞速回落,从年初的月51万元/吨,下跌至3月末的24万元/吨,4月末最低触及18万元/吨(电池级)。

相应的,磷酸铁锂的价格也跟着走低,从年初的16万元/吨附近,到4月末降至7万元/吨附近。

龙蟠科技2023年一季报和半年报亏损的原因,就是来自磷酸铁锂业务,包括原材料价格下滑产生的存货减值,还有产品价格下滑导致的收入减少。

根据公告,龙蟠科技2023年上半年拟计提存货跌价准备2.00亿元-2.45亿元。参考同期-6.28至-7.60亿元的归母净利润,即便没有存货减值,龙蟠科技也是不盈利的。

想必各位库里南车主们也能猜到,在大趋势中,龙蟠科技一定不是个例。

从事磷酸铁锂业务、同时披露2023年半年报业绩预告的上市公司,风云君找到了德方纳米、光华科技(002741.SZ)、丰元股份(002805.SZ)。

(制表:市值风云APP)

与龙蟠科技相同,他们都预测半年报业绩亏损,且原因大致一样。

其中,德方纳米磷酸铁锂的市场份额仅次于湖南裕能,亏损金额最大。

不过行业老大湖南裕能的日子也不好过,虽然没有披露2023年半年报业绩预告,一季报也在盈利中,但同比大幅下滑了72%。

另外两家同样没有披露业绩预告的万润新能、富临精工(300432.SZ),2023年一季度都已处于亏损中。

(制表:市值风云APP)

不管是否披露2023年半年报,他们还有一个共同点:都在一季度计提了一笔金额不小的资产减值损失,且都来自磷酸铁锂业务相关的存货跌价。

特别是德方纳米、富临精工两家公司,减持损失分别高达6.69亿、8.11亿。

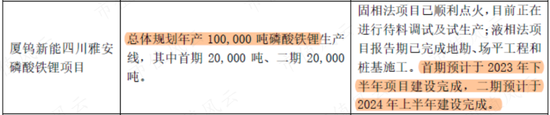

要说最惨的,还不是上面这几位,毕竟在2022年多少吃到肉了,下面这两家公司就着实有苦难言了。产能还没到位,行情已经结束了。

长远锂科(688779.SH)的年产6万吨磷酸铁锂项目、厦门钨业(600549.SH)的年产10万吨磷酸铁锂项目都扔在建设中。

前者为此发行可转债募集了9亿元,后者首期2万吨也计划投入9亿元,预计2023年下半年才能建成投产。

潮水退去,才知道谁在裸泳。昔日无限风光,如今这般落魄,只是没想到人生的大起大落竟然这么快,实在是太刺激了。

03 磷酸铁锂的未来如何

碳酸锂、磷酸铁锂的最新价格均较4月底的最低点有所回升,但相对2022年仍处于明显低位。

而2023年已经过去一半多时间,想再有2022年那般的大丰收,恐怕很难。

本着实事求是的原则,风云君找来更多资料。

2022年磷酸铁锂的大热,吸引了更多公司的加入。除了行业头部的湖南裕能、德方纳米、龙蟠科技、万润新能积极扩产,三元正极材料企业、传统化工企业、还有其他各行业公司,都在纷纷跨界布局。

预计2023年底,国内磷酸铁锂的产能将超300万吨,较2022年新增超100万吨,2025年将继续增至500万吨规模。

一旦抢蛋糕的人越来越多,行业产能扩大,市场供给增长,势必会经历一轮产能出清,那时就要看谁更具备成本、客户以及性能优势了。

目前行业前四的玩家,湖南裕能、德方纳米、湖北万润都已深度绑定宁德时代、比亚迪两位大佬,龙蟠科技更依赖宁德时代,差距不大。

(制图:市值风云APP)

盈利能力方面,2022年最景气的时候,德方纳米最优,龙蟠科技、万润新能均不及两家龙头。

2023年一季度,德方纳米、湖南裕能、万润新能三家亿磷酸铁锂为主业的公司,整体毛利率已几乎跌至0水平线,相当于是纯卖货不赚钱,当然如果考虑期间费用等成本,就是在赔钱卖货了。

下游市场应用方面,磷酸铁锂凭借成本优势,在化学储能市场占据超9成市场。

然而在动力市场,目前的技术认为磷酸铁锂电池密度上很难再继续突破,特别是在低温及严峻工况下,续航能力将大打折扣。而三元材料正在向高镍方向发展,能量密度尚没有明确结论,仍存在较大空间。

所以长远看,磷酸铁锂在技术层面并不是高枕无忧。

另外还有一点,不管是当初贝特瑞痛快剥离磷酸铁锂业务的初衷,还是后来五花八门公司争先恐后的跨界,似乎都在向我们传达这样一个信息:磷酸铁锂的技术门槛并不高。

在现有的技术范围内,磷酸铁锂会与三元锂并行,也将随着新能源汽车渗透率的提高继续增长。但这个已经被虎视眈眈、众人夺食的市场,很难再躺赢。

不停砸钱,冷暖自知

时间退回到2022年高光之年,风云君又看到了不少心酸。

还是先从龙蟠科技入手。

自2021年涉足磷酸铁锂开始,龙蟠科技的经营活动净现金流开始大额流出。外加处于投资扩产能期间,自由现金流就更难看了。

(制图:市值风云APP)

仅2021-2022年两年时间,龙蟠科技就烧掉了54个亿。

从整个2022年数据来看,应收账款周转天数与应付账款周转天数分别为42天、45天,与客户的结算周期、同与供应商的结算周期相差不大。

而同期的存货周转天数64天,期末的存货金额高达30亿元,占用了相当一部分资金。

同样,龙蟠科技的境遇也不是个例。

(制图:市值风云APP)

业绩越好看的年份(2021年、2022年),湖南裕能、德方纳米、万润新能三家公司的经营活动净现金流反而越不好看。

这三家公司这两年也都在疯狂扩产,若考虑资本支出因素,自由现金流就更没眼看了。

对于磷酸铁锂生产商来说,上游是手握矿产资源的硬气供应商,下游是大家都迫切抱紧大腿的行业大佬,何来话语权?在供需不匹配的年份尚且如此,一旦更多的产能投产供给上来呢?

实控人高举镰刀、落袋为安

在磷酸铁锂之前,龙蟠科技从事的是车用环保精细化学品业务,包括润滑油、发动机冷却液、柴油发动机尾气处理液、车用养护品等。

经过数年发展,龙蟠科技在行业内也小有成就,先后打造了“龙蟠”、“可兰素”、“3ECARE”等自主品牌。

新能源车技术成熟后,润滑油、发动机冷却液等产品的市场空间无疑进一步被打压,龙蟠科技在这个红海市场很难有大作为。

目前虽然跨界进入新能源行业,但龙蟠科技并未放弃旧主业。

这一切最终还是要感谢牌照,特别对于新人来说,有钱才能解决产能扩建问题。

2022年,龙蟠科技募集了22亿元,其中13亿元投入“新能源汽车动力与储能电池正极材料规模化生产项目”,5亿元用来补流。

与此同时,龙蟠科技的实控人石俊峰、朱香兰夫妇,也没有忘记借着牌照和热度收割一波韭菜。

南京贝利创业投资中心(有限合伙)(以下简称南京贝利)为龙蟠科技员工发起设立的持股平台,为实控人的一致行动人。

朱香兰在里面的持股比例最高,其他股东均为内部高管。

(南京贝利股权结构部分截图)

2020年以来,南京贝利多次减持龙蟠科技股票,套现6.59亿元。

(制图:市值风云APP)

仔细观察南京贝利的减持时间,正处于龙蟠科技涉足磷酸铁锂后股价大涨的一段时间。

(来源:市值风云APP)

有时候,风云君也不禁感叹造化弄人。

龙蟠科技在车用化学品行业摸爬滚打十几年,竟不如一朝并购扩产来得猛,轻松从一家收入20亿元的公司,壮大至年收入超百亿。

只是上市后鲜有套路的龙蟠科技,反倒是看到大千世界的灯红酒绿后,从实控人高位割韭菜,到开头业绩预告中的小伎俩,有些飘飘然。

只是龙蟠科技还未站稳脚跟,希望石老板夫妇莫要被眼前的一些成绩迷失了自己。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)