来源:市值风云

一年8倍、2年12倍,估值暴增,核心团队赢麻了

在晶圆代工企业华虹宏力(即华虹半导体有限公司,01347.HK)以180亿元的募资成为今年科创板最大规模的IPO公司后,8成以上采购都依赖华虹宏力的尚阳通(下称公司)也于近日开启科创板IPO历程。

尚阳通拟募资17亿,以发行股份占上市后总股份25%计算,公司上市后市值在68亿左右,较上市前最后一次融资的估值50.81亿溢价34%。

(来源:招股书)

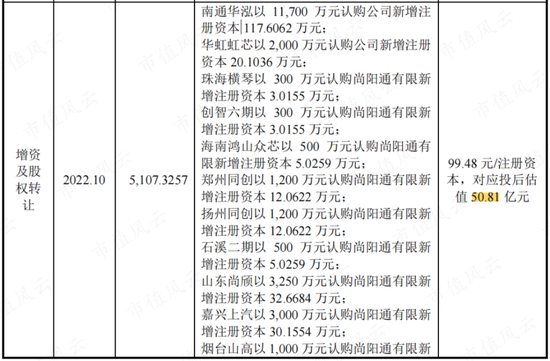

公司上市前已经进行了多轮融资,且估值已经翻了多倍。2020年以来,公司已经进行了8次增资和2次股权转让,累计融资4个多亿。

投后估值先后从2020年6月的4.09亿上涨至2021年10月的6.49亿,时隔一年又暴涨近8倍至2022年10月的50.81亿。

其中2022年10月的最后一次增资中,公司一口气引入了近20位新股东。

短短两年,公司估值从4.09亿上涨至50.81亿,翻了12倍多,也使公司符合了市值不低于30亿的上市条件。

(来源:招股书)

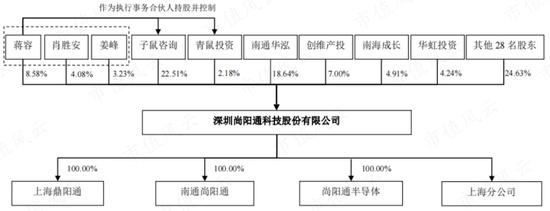

截至目前,公司实控人蒋容直接持股8.58%,并分别通过一致行动人肖胜安、姜峰、及担任子鼠咨询和青鼠投资执行事务合伙人间接控制公司4.08%、3.23%、22.51%及2.18%的股权,合计控制公司40.57%股权。

蒋容、肖胜安、姜峰分别担任公司的董事长/总经理、CTO、董秘/执行总裁,是公司的核心人物。

(来源:招股书)

子鼠咨询为公司的员工持股平台,在2020年以来公司增资价格从12.1元/股上涨至99.48元/股期间,子鼠咨询曾三次以2元/股的价格对公司增资用以股权激励,简直就是打了股折价。

(来源:招股书)

其中最为受益的还是子鼠咨询出资比例前三的蒋容、肖胜安和姜峰,而且蒋容和肖胜安在2022年10月的股权转让中还均套现了1175万。

上市前部分股权落袋为安,加上剩余的股权水涨船高,实控人一众人相当于上了双保险,赢了两次呢。

入股+采购占比80%以上,不算关联关系?

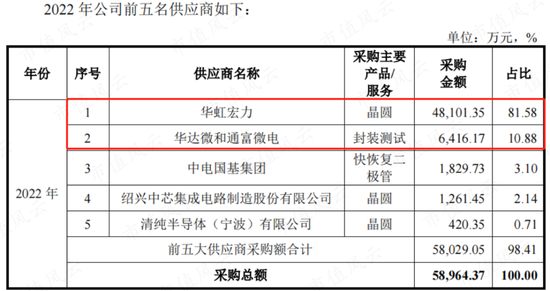

除此之外,公司持股前十名的股东中还有前两大供应商华虹宏力和华达微的影子。

(来源:招股书)

2020-22年,公司向华虹宏力和华达微及其子公司通富微电(002156.SZ)合计采购金额占当期采购总额的比例分别为96.18%、90.69%和92.46%,集中度非常高,其中对第一大供应商华虹宏力采购占比常年在80%以上。

(来源:招股书)

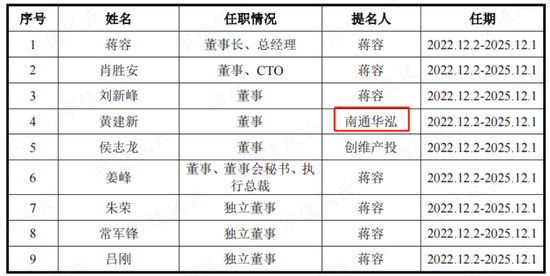

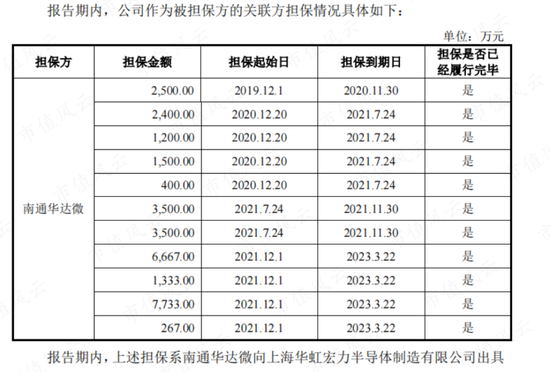

首先,持有公司18.64%股份的第二大股东南通华泓为公司第二大供应商华达微的全资子公司,同时南通华泓还向公司派驻了一名董事,华达微还为公司进行过多笔大额担保,可见双方绑定之深。

(来源:招股书)

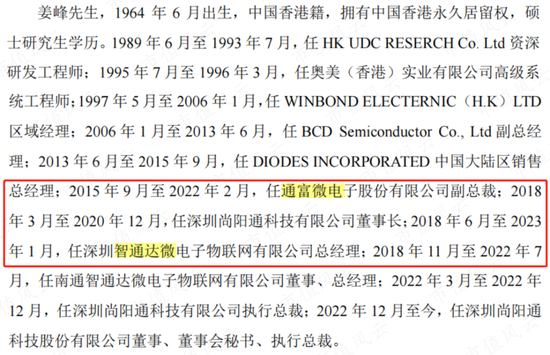

公司董秘姜峰还于2015-22年出任通富微电副总裁,且在2018-23年任南通华泓控制的智通达微总经理。

(来源:招股书)

其次,持股4.24%的华虹投资为公司第一大供应商华虹宏力及其控股股东华虹集团控制的公司,且华虹投资持股的华虹虹芯也持有公司0.39%的股份。

(来源:爱企查)

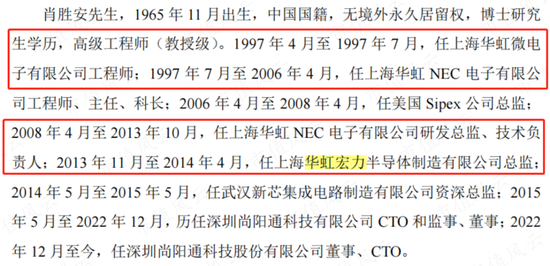

而且,公司CTO肖胜安还曾在华虹系任职多年。

(来源:招股书)

但是,公司却仅将第二大供应商华达微及其子公司通富微电列为了关联方,并没有将华虹宏力列为关联方。

风云君非常纳闷,如此明显的关联关系,为什么视而不见呢?

募资花不完,非要糟蹋吗

尚阳通的主要产品为半导体功率器件。

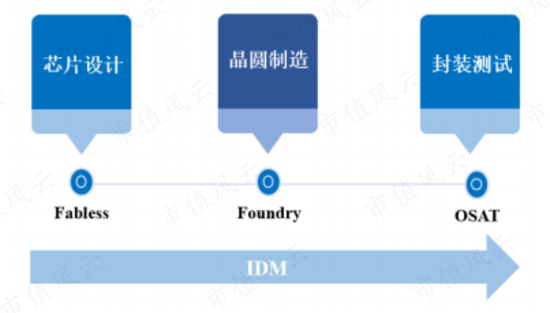

半导体集成电路行业经营模式可分为IDM模式(垂直整合制造模式)和垂直专业分工模式(包含Fabless、Foundry和OSAT经营模式)。

(来源:招股书)

采用IDM模式的企业可以独立完成芯片研发和设计(Fabless)、晶圆制造(Foundry)、封装和测试(OSAT)等各垂直的生产环节,并以自有品牌销售半导体产品。

国际厂商如英飞凌(IFNNF.F)、国内厂商士兰微(600460.SH)、华微电子(600360.SH)等均采取IDM经营模式。

尚阳通自成立以来一直采用Fabless模式,即仅涉及研发、设计和销售环节,不涉及生产环节,晶圆制造和封装测试服务均为委外方式进行,对应的主要供应商分别就是Foundry模式的华虹宏力和OSAT模式的华达微。

国内采用Fabless经营模式或以该经营模式为主的同行业企业有东微半导(688261.SH)、新洁能(605111.SH)、宏微科技(688711.SH)等。

由于不涉及生产制造环节,因此公司固定资产金额很小,不到1000万。

(来源:招股书)

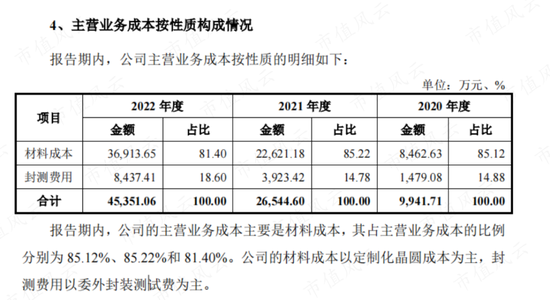

公司的主营业务成本,也就只有定制化晶圆成本为主的材料成本、和封测费用两项组成。

(来源:招股书)

华虹宏力和华达微均为晶圆制造和封测行业的头部公司,因此公司与二者深度合作和绑定,一定程度上能够保证供应的稳定性,术业有专攻嘛,没毛病。

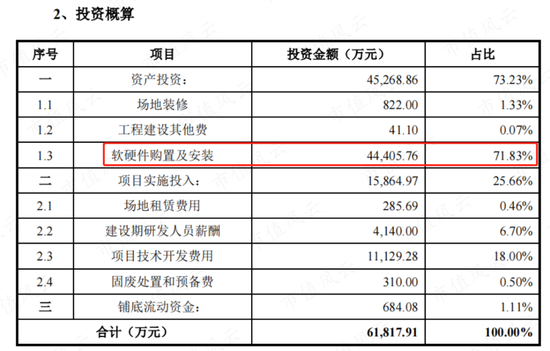

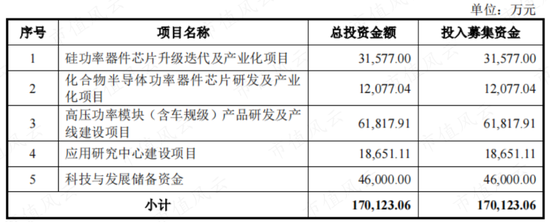

但是公司的IPO募投项目“高压功率模块(含车规级)产品研发及产线建设项目”却要自建产线,向封装测试环节扩展。

项目建成达产后,可实现双面散热、SiC单面散热共线年产能180万只,灌胶模块、塑封模块共线年产能130万只。

(来源:招股书)

该项目是募投项目中投资额最大的项目,高达6.18亿,占募集资金总额的36%,其中软硬件购置及安装费用就达4.44亿。

风云君不禁想问,公司如此破费是否有必要呢?

(来源:招股书)

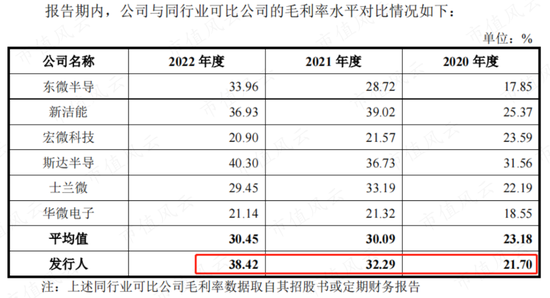

2020-22年,公司毛利率分别为21.7%、32.3%和38.4%,呈上升趋势,与行业整体变动趋势一致,其中2021年和2022年高于行业平均。

而且,同为Fabless模式的东微半导、新洁能毛利率也相对较高,而IDM模式的士兰微和华微电子毛利率相对较低。

(来源:招股书)

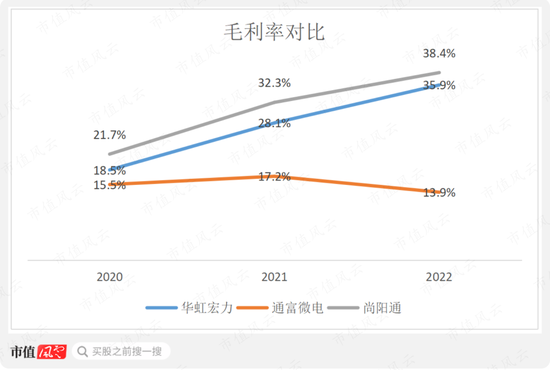

同样的,主营晶圆代工业务的华虹宏力和主营封装测试业务的通富微电的毛利率也一直低于公司。

特别是通富微电,与封装测试行业老大长电科技(600584.SH)一样,尽管营收都做到百亿以上,但毛利率均一直低于20%,是利润率最低的环节。

(制图:市值风云APP)

可见,在半导体集成电路行业,利润率最高的就是公司所在的研发设计环节了,其余的晶圆制造、封装测试以及一体化模式的利润率都相对较低,这也符合微笑曲线理论。

那么公司为何还要投资那么多钱,去涉及利润率最低、且行业竞争已经非常激烈的封装测试行业呢?

(来源:招股书)

回头再来看一下公司的募集资金投向。

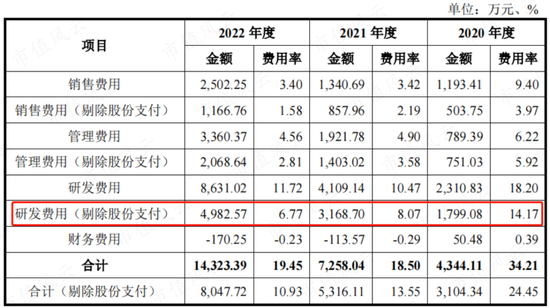

其中1、2、4项目均为研发相关项目,合计投资额为6.23亿,是2020-22年剔除股份支付后的平均研发投入0.33亿的18倍多,是2022年研发投入0.50亿的12.5倍,可见研发相关募投项目资金已经相当充裕。

(来源:招股书)

而公司总共要募集17亿,其中已经有4.6亿补充流动资金,钱实在是花不完,也难为公司只能找个产能建设项目了,哪怕它并不赚钱。

不过,还好公司还有一点自知之明,没有去碰更烧钱的晶圆制造行业。

受益新能源行业,业绩增长快

当然,公司近两年估值能够得到迅速增长,并冲刺IPO募集那么多钱,主要得益于其业绩的快速增长。

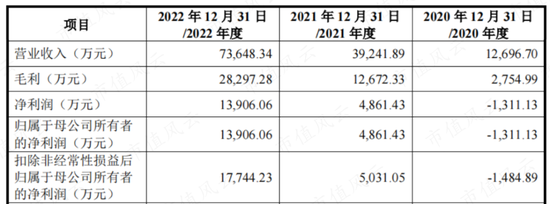

2020-22年,公司分别实现营收1.27亿、3.92亿和7.36亿,CAGR为141%。净利润也于2021年转亏为盈实现0.49亿,2022年翻了近3倍至1.39亿。

(来源:招股书)

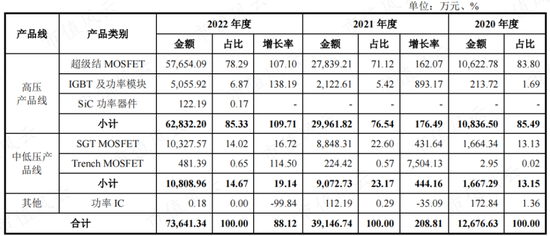

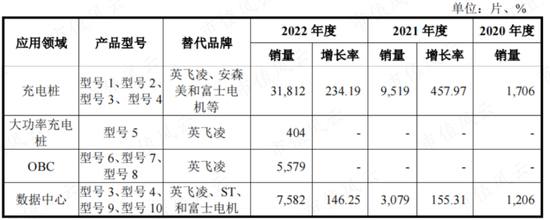

分产品类别来看,公司收入结构相对稳定,以高压产品线的超级结MOSFET和中低压产品线的SGT MOSFET为主,两类产品销售合计占主营业务收入的比例超90%,公司营收增长也主要来源于这两类产品。

其中超级结MOSFET占营业收入比例达70%以上,是公司最核心产品,2020-22年营收分别为1.06亿、2.78亿和5.77亿。

(来源:招股书)

超级结MOSFET营收增长得益于其量价齐升:

量的提升来自于新能源汽车、充电桩、光伏、储能等领域的需求提升以及相关产品国产替代的推进;

价的提升来自于上述领域相关产品性能要求较高、单价上涨。

(来源:招股书)

先说价格,2020-22年,公司超级结MOSFET产品平均销售单价分别为5元/颗、6.06元/颗和11.06元/颗,涨幅接近翻倍。

(来源:招股书)

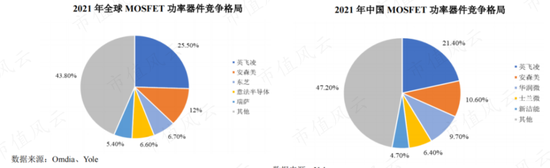

国产替代方面,虽然国内MOSFET市场蓬勃发展,与国外品牌的技术差距正在缩小,但整体市场份额较国外品牌仍存在差距,2021年全球和中国MOSFET功率器件市占率前两名均为英飞凌和安森美,合计占比均超30%。

(来源:招股书)

特别是在高性能半导体功率器件如新能源、汽车电子和工控自动化等为代表的细分应用领域,海外品牌仍占据着主要市场份额。

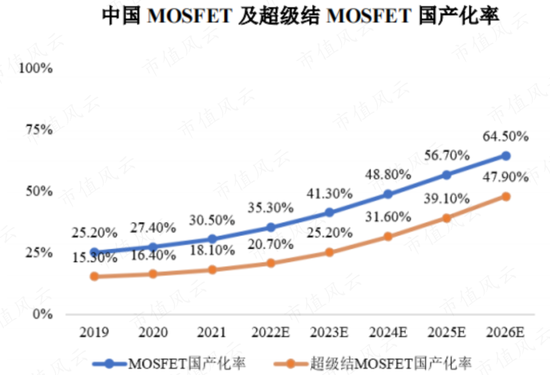

2022年超级结MOSFET国产化率预测值仅为20.7%,低于MOSFET的35.3%,仍存在较大提升空间,这也是如尚阳通这样实现国产替代的国产厂商的机会。

(来源:招股书)

招股书显示,根据芯谋研究数据,2020-22年中国超级结MOSFET市场规模分别为4.7亿美元、6.8亿美元和8.2亿美元,公司估算其超级结MOSFET市场份额分别为3.23%、5.85%和10.04%,提升较快。

公司为国内最早在晶圆代工厂12英寸工艺平台实现超级结MOSFET量产的企业之一,目前公司IGBT和SGT MOSFET产品也在12英寸平台成功量产,已经处于超级结MOSFET国产替代第一梯队。

但2020-22年,同行业公司东微半导的高压超级结MOSFET营收分别为2.55亿、5.69亿和9.14亿,是公司的两倍左右。

规模小,也说明增长相对容易实现,在国产替代和下游需求提升的机遇下,公司还是专心做大主业为正道。

比特币业务客户营收占比大

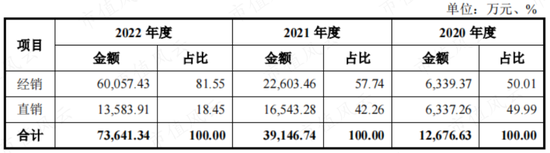

公司采用“经销和直销相结合”的销售模式,2020-22年公司的经销收入占比较高且逐年提升,分别为50%、58%和82%。

(来源:招股书)

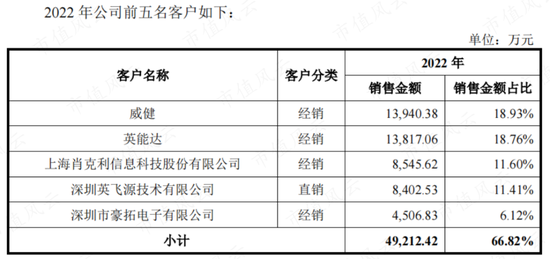

2020-22年,公司对前五大客户销售收入占主营业务收入的比例分别为63%、52%和67%,集中度较高,其中2022年前五名客户中有四名为经销客户,销售占比合计为55%。

(来源:招股书)

由于没有生产环节,截至2022年末公司总人数不到百人,仅94人,其中销售人员仅有20人,创造出7.36亿的营收,人均创收高达3680万。

显然并不靠市场化销售,更多还是靠“我有一个朋友”or“我有一个爹”。

(来源:招股书)

值得注意的是,2021年和2022年公司通过经销商向终端客户世纪云芯和智能云芯的销售数量,占公司经销销售数量的比例分别为8.97%和12.08%,估算占公司总营收的5%和10%左右,已经相当高了。

公开信息显示,世纪云芯和智能云芯的法人均为周锋,且其业务与比特币有关,因此比特币的价格波动、及相关的政策变化可能会对公司的业绩造成间接影响。

尚阳通主营功率半导体器件,受益于下游高端需求提升和国产替代推进,公司产品量价齐升,估值也暴涨多倍,这不就来上市“圈钱”了嘛。

由于仅涉及研发、设计、销售环节,公司将晶圆制造和封测环节均外包,华虹宏力和通富微电是公司这两个方面的主要供应商,也是公司前两大供应商,供应占比超90%,且通过股权深度绑定。

术业有专攻,这是常识,但不知道是不是募集资金太多花不完,公司竟要建设产线去做封测业务,这令风云君费解。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)