来源:市值风云

蹭热点是真的,重视研发也是真的。

公众号发利好蹭热点,股价暴涨股东忙减持

近期,凯龙高科(300912.SZ,下称公司)在信息披露上玩出了新花样。

2023年2月17日,凯龙高科在微信公众上发布了一篇文章,单看标题意思就很明显:业绩拐点可期。

(来源:凯龙高科官方微信公众号)

文中提到,全资子公司蓝烽新材开发出技术含量极高的重结晶碳化硅产品,并打破了国外垄断,填补了国内空白。

(来源:凯龙高科官方微信公众号)

2023年2月23日,公众号再次发布文章,提到后处理产品供不应求,且表示碳化硅项目的技术突破及扩产有利于公司向半导体、新能源汽车、5G通讯等领域延伸。

与此同时,公司股价也在当天拉出了20cm涨停板。

(来源:凯龙高科官方微信公众号)

2023年2月28日,公司公众号又双叒叕发文,提到子公司产品获得“中国一汽”产品定点。

(来源:凯龙高科官方微信公众号)

随着上述利好文章的发布,公司股价也一路蹭蹭上涨,一个月接近翻倍。

(来源:市值风云APP)

而公司股东天津力合创赢、常州力合华富更是在2023年2月23日当天开始精准减持。

(来源:上市公司公告20230309)

后续交易日,两位股东也没停下脚步。

(来源:上市公司公告20230316)

“画饼”是认真的,业绩预亏也是真的

对于公司在公众号发布利好的行为,深交所下发了关注函。

根据上市公司的回复,第一点可以确认的是,重结晶碳化硅产品主要是内部供应,预计对2023年整体业绩不会产生重大影响。

(来源:上市公司公告20230309)

第二点,国内有其他厂家生产的重结晶碳化硅DPF产品,换句话说,该产品并非公司独家生产。

而此前公众号文章所说的“填补了国内重结晶碳化硅产品的空白”,实际上指的是道路国六后处理产品开始使用国内厂家生产的重结晶碳化硅DPF。

这样也能叫填补国内空白?依照风云君的经验,只要在前面加上足够多的形容词,谁都可以“填补空白”、“国内首次”。

(来源:上市公司公告20230309)

第三点,按照公司的说法:从材料制备、烧结设备的加热方式等方面来考虑,重结晶碳化硅项目产品存在向半导体、新能源汽车、5G通讯等领域延伸的可能性和可行性。

不过,目前向这些领域延伸的产品尚在研发初期,均未完成产品开发。

公开资料显示,重结晶碳化硅也称作再结晶碳化硅,是陶瓷领域的一种高性能材料,尤其偏向于高强度、高硬度以及耐高温性能等。

碳化硅则是一种用于电力电子的半导体材料,主要特点是高热导率、高饱和以及电子漂移速率和高击穿场强等。

简而言之,重结晶碳化硅是一种绝缘体材料,主要用作窑具,还可用作烧嘴喷嘴头、陶瓷辐射加热管、元件保护管等。碳化硅一般指微电子级碳化硅材料,多用于功率芯片等制备。

很明显,公司给投资者画了一张大饼,而且还是覆盖了半导体、新能源汽车、卫星通信这些热点题材的大饼。

(来源:上市公司公告20230309)

一边是种种利好,另外一边则是不争气的业绩。

2月28日的业绩预告显示:2022年度出现大幅亏损。

亏损原因?主要客户自身销售下滑、产品毛利率下滑幅度较大、产品价格降低、规模化采购降本和核心部件自制项目暂未完成、国六产品盈利能力显著低于上年同期国五产品等。

(来源:上市公司公告20230228)

专注主业,没有躺平,研发强度值得肯定

抛开蹭概念这种行为不说,咱们来看看公司的基本面情况。

凯龙高科成立于2001年,于2020年12月上市。公司实控人为臧志成,持股比例为37.37%。

(来源:2021年报)

公司主要从事发动机尾气污染治理装备的研发、生产和销售。

发动机尾气后处理技术当中的核心零部件,一直以来被国际巨头大陆、博世、康明斯、巴斯夫、庄信等跨国巨头垄断。

公司经过多年研发,目前已经实现了蜂窝陶瓷载体、碳化硅载体、催化剂等核心零部件的完整布局。

主要产品包括:

(1)选择性催化还原系统SCR,主要运用于国五和国六标准的重型柴油车(主要是重卡)以及国五和国六标准的柴油轻卡;

(2)颗粒捕集系统(DOC+CDPF),主要运用于国五、国六标准柴油轻卡和国四标准非道路移动机械;

(3)新能源CNG发动机尾气后处理系统,主要运用于国六标准的天然气重卡。

现阶段,主导产品为SCR系统及其核心部件。

公司经营模式以自主品牌为主、OEM为辅。2021年营收为8.3亿元,绝大部分来自内燃机尾气后处理系统。

(来源:2021年报)

公司产品广泛应用于道路车辆、非道路移动机械、船机等领域。下游客户覆盖柴油机主机厂、汽车整车厂以及工程机械主机厂等。

(来源:官网)

2001年以来,我国柴油机排放标准一直在不断升级,对应的,尾气处理产品也需要不断研发迭代。

(来源:卡车之家)

国六是“国家第六阶段机动车污染物排放标准”的简称,“国六A”已于2021年7月1日全面推行,在即将到来的2023年7月1号,国内将全面实施“国六B”排放标准。

公司深耕后处理行业近20年,国四、国五、国六首台套自主研发的后处理产品均诞生于凯龙高科。

全资子公司蓝烽科技自主研发的满足国六标准的载体和催化剂已成功给东风朝阳朝柴动力有限公司(东风朝柴)配套。

据披露,全资子公司凯龙宝顿生产的产品还是替代进口的唯一公告件。

公告件指的是:一旦后处理产品与发动机或新车配套,环保达标信息随之公开。这也被称之为公告壁垒。

(来源:2021年报)

截至2022年上半年,公司完成制定尾气后处理行业所有标准19项,获得授权专利269项(其中发明专利53项)。

从研发投入来看,公司研发强度整体较高,2021年研发费用高达1.4亿元,研发费用率保持稳步提升。

不论是研发费用绝对值还是费用率,公司都明显高于可比公司艾可蓝(300816.SZ)。

(制图:市值风云APP)

公司产品多为非标产品,不少研发项目都是针对下游主机厂进行的定向研发。

(部分项目,来源:2021年报)

近几年研发人员数量占比均在20%以上。

(来源:2021年报)

其中,在重结晶碳化硅产品上投入较多,研发成员中还有不少博士。

(部分人员,来源:上市公司公告20230309)

基于较高的研发强度,2018年至2020年,公司柴油机尾气后处理系统产品国内市占率均排名前三。

(来源:上市公司公告20230309)

吃力不讨好,谁叫下游不景气

不过,近几年公司这种高强度研发似乎并不讨好。

上市后毛利率便出现大幅下滑,2022年前三季度,毛利率为3.5%。没错,是毛利率。

与之对应,近两年净利率转负。

另外,相对于下游主机厂而言,公司议价能力有限,而且还会持续面临下游降本的压力。

(制图:市值风云APP)

根据业绩预告披露,公司国六产品盈利能力显著低于上年同期国五产品,相较之前年度也出现了明显下滑。

(来源:上市公司公告20230118)

(来源:上市公司公告20230309)

风云君认为,出现这种情况,除了国六产品由于技术较为复杂导致成本也相对更高以外;更主要的是下游客户产品销量下滑导致产能利用率下降、规模经济不明显。

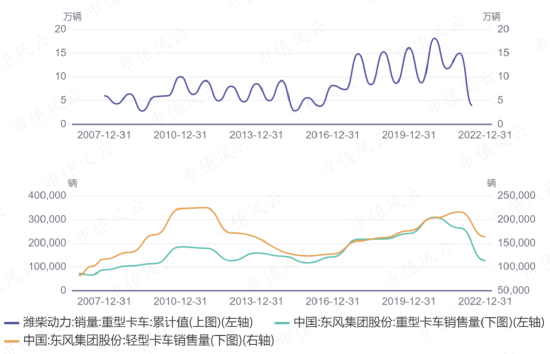

公司主导产品为运用于重卡的SCR系统,重卡的销量很大程度上决定了公司的业绩。

参考重卡、轻卡销量情况,2022年上半年,潍柴重卡的销量已经跌至2016年半年度水平;2022年,东风重卡的销量甚至已经低于2016年水平。

自2021年5月份开始,重卡销量连续21个月呈现下降态势。

(来源:同花顺iFinD)

与此同时,新能源重卡的销量却在逐步攀升。

(来源:商用汽车公众号、开源证券研究所)

而且,2021年国六标准的实施也没有提振公司的业绩。

主要原因在于:一方面,公司国六项目产能未能在2021年7月1日后释放;另外,用户在国六标准实施前提前购买国五产品,进而挤压了国六市场。

当然,整体经济下行的压力,也给需求端造成冲击。

(来源:2021半年报)

(来源:2021年报)

2021年,公司营收下滑26%;2022年前三季度营收同比下滑32.6%。

结合此前的业绩预告,归母净利润大概率连续两年出现大额亏损。

(制图:市值风云APP)

另外,屋漏偏逢连夜雨,2022年上半年,公司参与的动力新科(600841.SH)定增还出现了浮亏,金额为1836万元,三季度浮亏进一步加大。

(注:这里新科动力应为动力新科,来源:2022半年报)

业绩总体不理想,上市以来仅分红一次,累计分红0.2亿元,而累计募资为4.9亿元。

2021年,公司前五大客户销售占比为82.4%,下游集中度较高。

整体应收账款营收占比也常年超过30%。

(制图:市值风云APP)

值得一提的是,公司与东风朝柴存在破产债权确认纠纷事项,债权账期已超过3年,公司将对剩余50%债权全额计提坏账准备。

(来源:上市公司公告20230118)

据招股书,2017年至2020年上半年,东风朝柴均为公司前五大客户。

截至2022年半年报,公司已对东风朝柴计提50%坏账准备。

(来源:2022半年报)

较高的应收账款导致公司收入质量整体不高。

(制图:市值风云APP)

近两年自由现金流持续大幅流出。

(制图:市值风云APP)

由于业绩持续下滑,有投资者对公司专注于尾气处理主业提出质疑。不少投资者在互动平台上忍不住开始教公司做事。

(来源:投资者互动平台)

不过,近期情况似乎有所好转。

据公司对问询函的回复,预计最新的产能利用率较之前出现较大提升。

(来源:上市公司公告20230309)

从订单情况来看,今年以来订单环比增长显著。

(来源:上市公司公告20230309)

另外,中汽协数据显示,2023年2月份,重卡市场销售约7.72万辆(企业开票数口径),环比增长58%,同比增长29%。1-2月重卡出口累计4.13万辆,同比增长92%。

2月份销量前十的重卡企业中有7家实现同比增长。其中,中国重汽销量为2.2万辆,同比增长83%。

当然,这背后也有同期基数低的缘故。

总体而言,重卡市场有所回暖,但依然有诸多不确定性,行业库存仍处高位。

(来源:央视财经20230328)

此外,根据媒体报道,中国汽车流通协会会长沈进军在2023汽车流通行业蓝皮书论坛上表示,延长“国六A”车型销售期的相关政策或将公布。

如果国六A车型销售期延长,那么这也就意味着原计划于7月1日开始实施的国六B将延迟实施。

这对公司下游整车厂和经销商可能会带来一定的积极影响。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)