炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

未来能够抢到多少蛋糕,公司有多少真实力是其一,行业风口吹向何方是其二,毕竟新东方的例子就摆在眼前。

近年来,双减政策的施行使得教培行业苦不堪言,有的玩起了直播带货,有的搞起了成人教育。

然而,几家欢喜几家愁,教育信息化产业这几年却是风生水起,其中就包括鸿合科技(002955.SZ)。

上市后财报有进步

公司主营业务为教育信息化领域的智能交互产品(学习机等)、及智能视听解决方案(智能电子白板等),上游为液晶面板、电子元器件等原材料,下游为教育行业。

(来源:关于对全资子公司增资暨关联交易的公告)

2019年,鸿合科技于深交所上市,彼时王京和邢修青、邢正兄弟三人合计持股60.8%,为公司共同实际控制人。

2022年,王京退出一致行动人,公司实控人变更为邢修青兄弟。

(来源:北京市竞天公诚律师事务所关于鸿合科技股份有限公司实际控制人变更的法律意见书)

上市之初,公司招股书遭到了多方质疑,主要包括存货减值计提不足、应收账款连年上升、专利水分大等问题。

01 存货减值回归正常水平

上市之后,公司财务有进步。

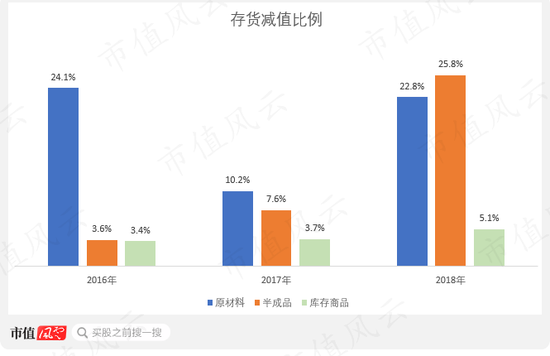

根据招股书,2016-2018年,公司存货账面价值分别为4.3亿、6.3亿、7.1亿。其中,原材料、半成品、库存商品存在跌价计提。

这其中,库存商品占比最大,分别为3.3亿、4.8亿、5.6亿,但其跌价计提比例却是三项中最低的,仅为3-5%。

视源股份(002841.SZ)同期库存商品计提比例在7-14%之间,要高于鸿合科技。

(制图:市值风云APP)

视源股份在成立之初主营液晶显示主控板卡,后成立视睿科技,主打教育类平板“希沃”,是公司的主要竞争对手。

也许因为上市“任务”已经完成,公司的库存跌价计提比之前保守了许多,基本保持在8-11%左右。

再与视源股份“交手”看看,公司库存商品的跌价计提比例,除了2019年略低,2020-2021年都要高出一些,且原材料的跌价计提在2019-2020年也要超过视源股份。

(制图:市值风云APP)

02 应收账款减少,但仍高于同行

2021年,公司营收58.1亿,同比上涨45.5%;2022年上半年为21.4亿,同比上升0.7%。

(制图:市值风云APP)

2020年,公司的营业收入是上市以来首次下滑,同比下降17.3%。公司表示,主要原因是疫情导致的经济低迷使得企业和政府的采购下降。

但老对手视源股份,同期营收却是微涨0.5%,可见公司应对疫情及突发情况的能力相对不足。

公司2021年毛利率为20.9%,过去这些年与视源股份互有胜负。

与公司相比,视源股份的海外业务占比较低,2021年为23.6%,公司则为43.7%。因此,2019-2021年,由于国际海运费率上涨及疫情影响,公司毛利率大幅落后。

(制图:市值风云APP)

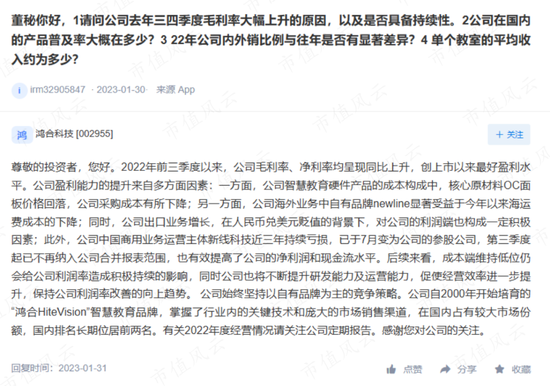

2022年前三季度,公司毛利率为28.4%,相较2021年上涨6.9个百分点。

对此公司在互动易上解释到,原因主要有三:面板及海运费成本下降;人民币汇率贬值对利润端构成积极影响;亏损的子公司新线科技不再纳入并表范围。

(来源:互动易)

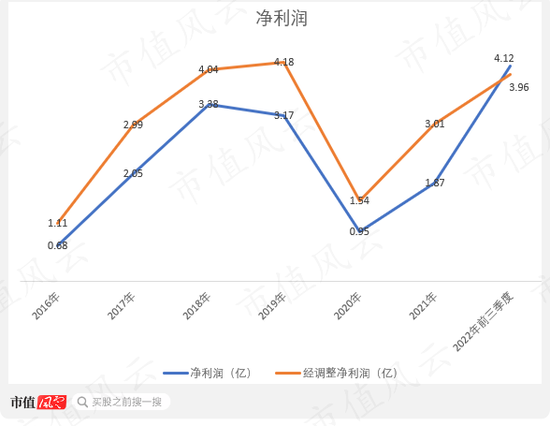

根据2022年业绩预告,归属于上市股东的净利润将为4.3-4.5亿,同比增长154.5%-168.1%,2022年前三季度净利润4.1亿,超过了2018年全年的历史最高水平3.4亿。

(制图:市值风云APP)

上市之前,公司的应收账款占总资产的比例呈现上升趋势,在2019年一度达到21%。上市之后,应收账款占比逐渐下降。

相比之下,视源股份在采购物料前需先收到客户预付款,在发货之前需收到剩余全部货款,因此应收账款占比仅为1%左右。

因此,公司应收账款占比虽于2022年三季度下降至11.1%,但仍偏高。

(制图:市值风云APP)

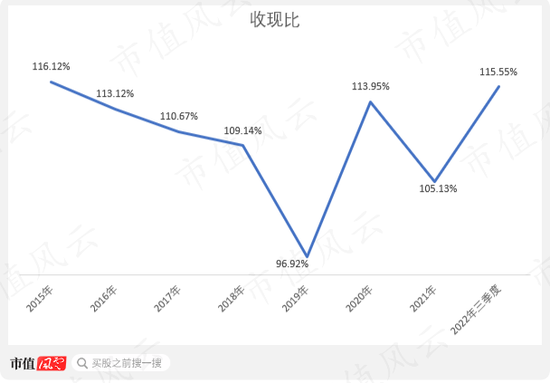

从收现比来看,公司的营收质量还可以。

(制图:市值风云APP)

03 发明专利在增长

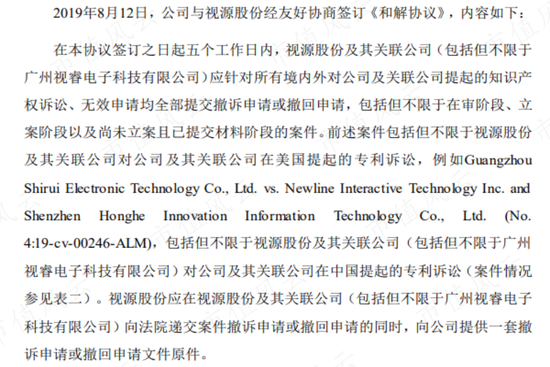

上市前夕,视源股份在2019年1月17日起诉鸿合科技专利侵权,要求鸿合科技向其支付专利使用费、经济损失等共1.4亿。

(来源:鸿合科技招股书)

公司针锋相对,三天后就向国家知识产权局申请涉案专利无效,并被受理。

(鸿合科技2019年半年报)

此事虽然存在一定负面影响,但鸿合科技依然如期上市。

经过半年多的扯皮,双方估计也是累了,于同年8月签署和解协议:视源股份撤诉,公司方面则撤回专利无效申请。

(来源:鸿合科技股份有限公司关于公司专利诉讼进展暨签署《和解协议》的公告)

不过话又说回来,在当时,公司的专利水平确实不高,且注水明显。

根据招股书披露,截至2018年末,公司共有专利388项,其中有204项都是外观专利,发明专利34项,仅占8.8%。

近年来新增专利中,外观专利占比大幅下降,2022年上半年已降至17.6%(19件)。2022年上半年,公司新增发明专利30件,超过2021年全年。

(制图:市值风云APP)

04 造血能力差,2022年有改观

上市以来,公司经营性现金流平稳上升,2022年前三季度达4.7亿,为历史最高,造血能力有提升。

(制图:市值风云APP)

但由于生产基地项目建设,近年来资本开支较高。

(制图:市值风云APP)

(来源:2020年年报)

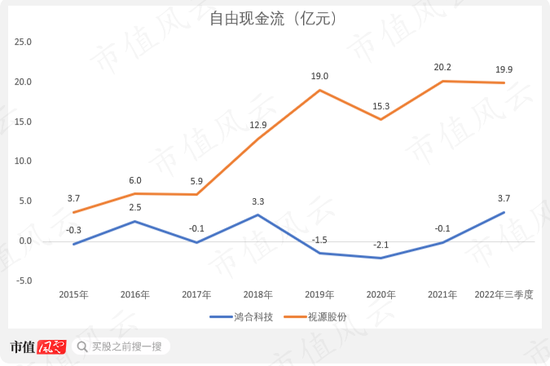

2019-2021年,公司自由现金流均为负值,远不及视源股份,上市以来也没有分红。

(制图:市值风云APP)

换句话说,公司挣来的钱又悉数花出去了,没能力回报股东。

2022年前三季度自由现金流为3.7亿,比往年同期有改善。

近年来,公司没有披露产能利用率数据。而上市募资的核心诉求之一就是建设产能,因为2018年,智能交互平板的产能利用率高达130%,且因为季节性特征明显,存在旺季产能严重不足的情况。

(来源:鸿合科技招股书)

而随着深圳、蚌埠两大生产基地陆续投产,公司的年产能将从60万台上升至百万台。

(来源:2020年度业绩说明会投资者关系活动记录表)

在2019年IPO募资后,公司资产负债率明显下降,有息负债可以忽略。

(制图:市值风云APP)

课后服务有看点

2021年7月,中央办公厅、国务院办公厅印发“双减政策”,严格规范课后作业量及课外培训。

(来源:教育部官网)

在双减政策的影响下,平安证券等券商机构预测,课后服务增量市场规模高达千亿。

(来源:平安证券)

为此,公司推出了“鸿合三点伴”。

“鸿合三点伴”提供一站式课后服务综合解决方案,一定程度上解决了老师、家长、学生在学校放学后的时间安排问题。

2021年4月,“鸿合三点伴”在厦门、芜湖的两个区县首次落地,彼时双减政策尚未出台;而2022年上半年,签约学校已超700所,业务发展迅速。

课后服务增量市场前景广阔,公司也具有一定的先行优势。但双减政策出炉,看上课后服务这块蛋糕的可不止鸿合科技一家。

科大讯飞(002230.SZ),虽然其课后服务解决方案正式发布时间要晚于鸿合科技,但依靠其原有的巨大体量,截至2021年年末已覆盖4,000多所学校,服务近400万名学生。

(来源:科大讯飞2021年年报)

未来能够抢到多少蛋糕,公司有多少真实力是其一,行业风口吹向何方是其二,毕竟新东方的例子就摆在眼前。

境外业务野蛮生长,但可持续性存疑

公司于2009年开始发展海外业务,次年正式成立海外营业本部。

如果说“鸿合三点伴”是聚焦国内市场的课后服务产品,那么自有品牌“Newline”、“HiteVision”则是面向世界的IFPD(交互式平板显示器)。

2020年疫情爆发后,国际上越来越多的学校,选择线上线下相融合的教学模式。

但这只是冰山一角,疫情网课只是导火索,教育信息化才是新的潮流。

北美、欧洲和亚洲多国,纷纷加大教育信息化的资金投入,制定相关政策,推动数字化教学设备的采购和应用,以满足后疫情时代学校的教学需求,需求端的增长动力强劲。

(来源:长城证券)

而这,也正是公司海外业务发展的机遇。

近年来,海外市场是公司发展的驱动力之一。2019-2021年,公司海外业务营收从13.7亿增长至25.4亿,年化增长率达36.2%。

2022年上半年,海外业务实现营收14.7亿元,同比上升47.1%,持续保持高速增长。

根据Futuresource统计,2021年,“HiteVision”的全球市占率为12.9%,排名第二,“Newline”排名第六,市占率为5.6%。

(来源:Futuresource,华创证券)

“Newline”更为聚焦北美市场,其在美国的市占率达到15%,位列第三。

(来源:Futuresource,华创证券)

2021年以来,IFPD产品主要原材料面板价格大幅下降;2022年,海运价格也逐渐回归合理水平,公司在成本端的压力得到释放。

(数据来源:Wind,西南证券)

(来源:Choice数据)

后续随着“疫情经济”告一段落,公司海外市场能否延续增长态势,值得关注。

公司虽然称自己为研发、创新驱动,但是与视源股份相比,研发费用率较低,销售费用率则明显要高得多。

(制图:市值风云APP)

(制图:市值风云APP)

公司的销售模式主要为经销模式。

其中,根据招股书披露,公司的第二大客户联强国际贸易实力较强,所属联强国际集团是全球第三大分销商。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)