炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

作为“徽酒四杰”之一的金种子酒,自2013年营收开始负增长之后一路走下坡,与徽酒前三名的差距逐渐加大

《投资时报》研究员 罗艺

自去年2月签订股权转让协议牵手华润系后,金种子酒(600199.SH)历时近一年的调整仍在进行中。

金种子酒业官网信息显示,在日前举行的金种子集团干部大会上,公司宣布谢金明将任安徽金种子集团有限公司党委书记,提名董事长人选,同时,免去贾光明安徽金种子有限公司党委书记、董事长职务。

据悉,贾光明于2019年金种子酒陷入大额亏损时接管,上台后出台了系列改革措施。其中最为瞩目的举措为推出了金种子中高端产品,试图以产品的升级,来拉动公司日益掉队的业绩。但从目前业绩来看,效果并不理想。

作为“徽酒四杰”之一的金种子酒,自2013年营收开始负增长之后一路走下坡,与徽酒前三名的差距越来越大。华润入局金种子酒后,最直接的拉动作用表现在二级市场上,金种子酒市值一年内增长近90亿元。但落到实际的经营业绩上,在啤酒业务上有着丰富经验的华润,究竟能为这一区域性白酒的业绩带来多大的提升,仍有待观察。

《投资时报》研究员就相关问题电邮沟通提纲至金种子酒相关部门,但截至发稿尚未收到回复。

高管人事变动

在华润系企业去年2月确定收购金种子酒控股股东金种子集团49%股权后,金种子酒开始更为频繁的人事变动。

2022年7月,金种子集团原来多名董事、监事退出,华润系高管何秀侠、何武勇、金昊分别就任金种子酒总经理、副总经理和财务总监,新任高管均在华润啤酒有丰富的工作经验。据当时券商统计,时任金种子集团的7位董监高中,华润系占5个。

今年2月22日,金种子酒发布公告称,公司董事长贾光明因工作调整原因,不再担任公司第七届董事长董事、董事长及董事会专业委员会的相应职务,亦不再担任公司其他任何职务。

金种子酒官网显示,同日,金种子集团举行干部大会,宣布谢金明任安徽金种子集团有限公司党委书记,提名董事长人选。

信息显示,贾光明于2019年10月开始担任金种子酒董事长、总经理,当年,金种子酒亏损2.04亿元,为彼时18家白酒上市公司中唯一亏损的酒企。

2020年2月,疫情在国内开始蔓延,贾光明正式上任公司董事长,面临更加艰难的局面。在贾光明任职3年的时间里,金种子酒在组织变革、用人机制、薪酬体系、预算管理、绩效考评等内部治理方面进行了系列调整,而在产品和市场端,贾光明则坚持“高端产品做加法、低端做减法”的升级策略。

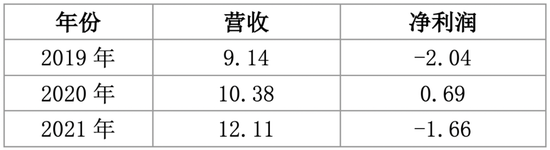

但从业绩来看,上述改革成效有限。年报显示,2019年—2021年,金种子酒营收分别为9.14亿元、10.38亿元和12.11亿元,净利润分别为-2.04亿元、0.69亿元和-1.66亿元。其中,2020年扭亏主要为公司的一块土地被收储获得了政府补偿2亿元,如按扣非净利润算,为亏损1.1亿元。

但市场认为,贾光明的改革,为金种子酒引入华润创造了条件。在关于贾光明的离任公告里,公司称贾光明在任期间恪尽职守,为公司战略转型、创新发展和规范治理做出了重要贡献。

市场有分析认为,这一系列的高管变动,是金种子酒即将真正进入“华润时代”的前兆。不过从股权结构来看,金种子酒的第一大股东并非华润,这与此前华润啤酒CEO侯孝海接任金沙酒业董事长有别,因华润啤酒已是金沙酒业的控股股东,拥有后者55.19%的股权。

对于擅长以兼并扩张的华润集团来说,此前即有集团管理者公开表态,并购容易整合难,相信华润此次靠啤酒团队整合购入的白酒资产也并非易事,但好在公司有丰富的融合经验供参考和学习。

金种子酒2019—2021年营收和净利润(亿元)

金种子掉队

回顾被华润收购前的金种子酒,从业绩来看,其在白酒上市排行榜中,已多年排名靠后。公开资料显示,金种子酒前身为阜阳县酒厂,由23家酒作坊组建而成。1992年,公司更名为阜阳酿酒总厂,后续产销翻番,1995年更名为安徽种子酒总厂,1996年11月,安徽金种子集团有限公司组建。公司于1998年登陆资本市场,为安徽第二家白酒上市企业。

金种子酒在市场上的表现也一度良好,在白酒市场竞争激烈的安徽,与古井贡酒、迎驾贡酒和口子窖并称为“徽酒四杰”。

2012年,金种子酒年营收达22.94亿元,净利润达5.61亿元,创历史最高。随后,公司开始一路走下坡。2013年,公司营收同比降9.32%至20.8亿元,净利润同比降76.22%至1.33亿元。当时,市场认为,金种子酒业绩下滑主要受中央出台的“八项规定”影响。

但这之后,在其他酒企逐步走上复苏之路时,金种子酒仍一路下滑,或证明政策层面的影响并不足道尽公司出现困境的原因。数据显示,2014年—2017年,金种子酒营业收入分别为20.75亿元、17.28亿元、14.36亿元、12.9亿元,净利润分别为8856万元、5208万元、1702万元和819万元。

2018年,金种子酒的营收和净利润从财务报表上看,有较大幅度提升,但增长的主要原因,源于2018年岁末,原麻纺老厂区土地及附属物被政府作为棚户区改造进行征收补偿产生收益,该土地补偿约为9870万元。

到2019年,贾光明“临危受命”的当年,金种子酒已经难以掩饰从2017年扣非净利润就已经亏损的事实,直接亏损2.04亿元。随后几年,金种子酒的扣非净利润均为亏损。

公司近期发布的2022全年业绩预告显示,金种子酒2022年净利润预计亏损-1.75亿元到-1.95亿元,扣非净利润预计为-1.9亿元到-2.1亿元。公司称,报告期公司启动了组织、品牌、产品等业务的重塑工作,市场处于适应调整期。

比较“徽酒四杰”中的其他“三杰”,《投资时报》研究员发现,金种子酒已远远落后。以2021年为例,金种子酒当年营收为12.11亿元,净利润-1.66亿元。同期,古井贡酒、迎驾贡酒和口子窖的营收分别为132.70亿元、 45.77亿元和50.29亿元,净利润分别为22.98亿元、13.82亿元和17.27亿元。

华润的白酒局

可以看到,金种子酒不管是在徽酒中的表现,还是放在全国上市白酒企业中来比较,其业绩上都不算优秀,为什么它会被华润注意到?这不得不从华润近年来在酒业的布局说起。

公开信息显示,华润自2018年正式入局白酒行业,值得一提的是,同年,中粮也收购了酒鬼酒。2018年2月,华润以总金额51.6亿元买下山西汾酒11.45%的股权,成为山西汾酒的第二大股东。至此,山西汾酒业绩一路攀升,营收从2018年的93.82亿元,升至2021年的199.71亿元,净利润也从2018年的15.07亿元升至53.14亿元。

2022年前三季度,山西汾酒营收已达221.44亿元,净利润再同比升45.7%至71.08亿元。华润首次出战白酒行业,获得极高收益,这或许也为其后更进一层,掌握控股权实际经营白酒奠定了信心。

2021年11月,华润通过旗下子公司收购山东景芝白酒有限公司40%股权,成为后者的第一大股东,这也是华润在白酒行业首次控股区域性龙头企业。

在2022年2月华润系对外公布收购金种子酒后,不少市场声音认为,华润白酒的布局已逐渐清晰,从汾酒汾河清香产区的山西汾酒,到黄淮大产区同时也是白酒重度消费区的的景芝和金种子酒,接下去肯定会向川贵腹地拓展。

果然,在金种子酒后,华润的下一个对象就是酱香型腹地贵州的金沙窖酒。公司于2023年1月公告,称斥资123亿元收购贵州金沙窖酒酒业有限公司55.19%股权已完成转让交割,金沙酒业成为华润啤酒间接非全资附属公司,华润啤酒成为金沙酒业的第一大股东。

回头再看华润在白酒行业的布局,金种子酒是其收购企业中唯一一家在主板上市的白酒企业。目前,白酒行业上市的壁垒越筑越高,业绩再优秀,想要上市也非易事。而金种子酒在上市酒企中市值偏低,购入其的代价相对低,之后也方便华润借助这一平台来注入别的资产。

同时,市场也认为,作为央企的华润,与地方国资企业之间的战略性重组,相对更容易。华润作为啤酒行业的赢家,其产能已在全国居首位,但其吨酒利润却落后于百威,而白酒的高附加值,或将进一步提升华润啤酒构建的销售体系和网络的产出。

在2月22日海口举办的某活动上,华润啤酒CEO侯孝海称,与华润雪花的“新世界领导者”定位不同,华润酒业的定位是“中国白酒新世界的探索者”。相对于啤酒,白酒市场在中国更为历史悠久也因此更为固化,华润这一新入局者,要如何打破顽固的白酒旧世界值得关注。

责任编辑:冯体炜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)