双十一别人剁手你赚钱,飞天茅台等你拿!更有七大投资工具限时低价优惠,不容错过,[点击进入活动页面]

神秘女富豪控股三家上市公司,多而不精魔咒果然专治不服:毅昌科技已是反面教材,东材科技上市11年仍无力回报股东

来源:市值风云

这显然更像是一批较早开始活跃的广州本地产业投资人,利用圈内人的产业信息优势以及资金优势,通过股权投资实现财富增值的故事。

作者 | 闲彦

编辑 | 小白

控股多家公司的魔咒,何时被打破过?

东材科技(601208.SH),是一家总部位于四川绵阳的化工新材料公司,核心产品是新型绝缘材料。

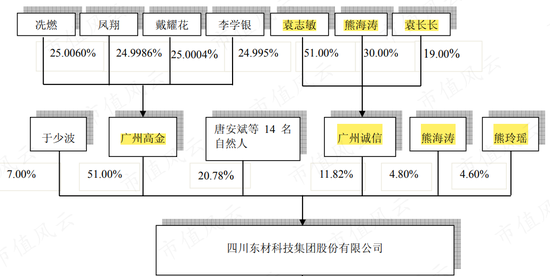

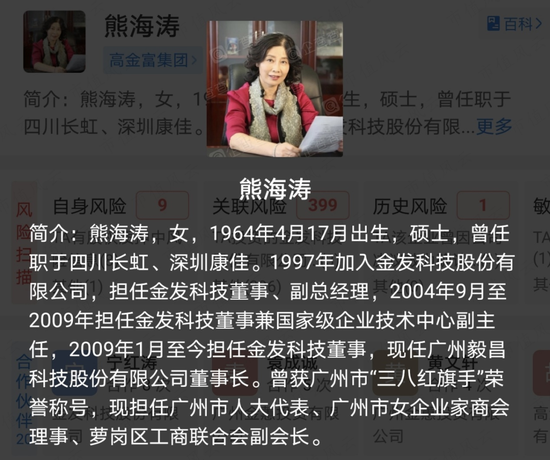

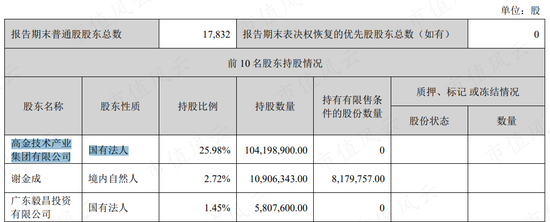

公司目前实控人熊海涛(女),通过广州高金技术产业集团有限公司(下称广州高金)持股19.89%,通过高金富恒持股2.92%,个人直接持股2.01%。

而这种股权结构的复杂性是风云君不太能理解的,比如控股股东广州高金的股权结构:

高金富恒直接持股49.12%,而高金富恒则由熊海涛几乎100%持股,实际达到99.95%;

高金富恒间接通过100%持股的广州华南新材料创新园持股48.71%;

熊海涛个人1.91%;

另一名自然人冼燃0.25%。

穿透之后,最终都几乎是熊海涛一人执掌,费这么大劲儿实在有悖于阳光、透明原则,但隐隐体现出熊海涛资本运作的娴熟老练。

另外,熊海涛侄女熊玲瑶持股3.02%。

根据市值风云App显示,截止2022年前三季度末,公司的主要机构投资者是景顺长城基金,共有四只产品在抱团炒作,持股比例合计仍高达5.62%。

(来源:市值风云App)

虽然自2005年起,公司控股股东即为广州高金,但实际控制人却并非熊海涛,而是四名自然人。不过熊海涛也绝不是生面孔。

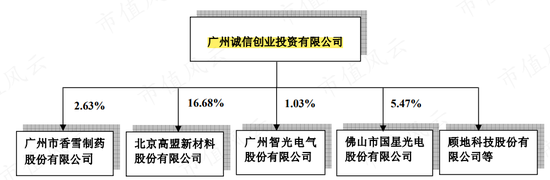

袁志敏、熊海涛曾是夫妻关系,连同袁志敏之子袁长长(非熊海涛所生)一起,一家人100%控股的广州诚信创业投资有限公司(下称广州诚信)在上市前就直接持有公司11.82%股份,而她本人及侄女熊玲瑶则分别直接持股4.8%和4.6%。

(来源:公司招股书)

广州诚信远在2011年公司上市前后就已经投资了不少上市公司,比如广州香雪制药(300147.SZ)、北京高盟新材(300200.SZ)、广州智光电气(002169.SZ)、佛山照明(000541.SZ)控股的国星光电(002449.SZ),以及顾地科技(002694.SZ)。

(来源:公司招股书)

这显然更像是一批较早开始活跃的广州本地产业投资人,利用圈内人的产业信息优势以及资金优势,通过股权投资实现财富增值的故事。

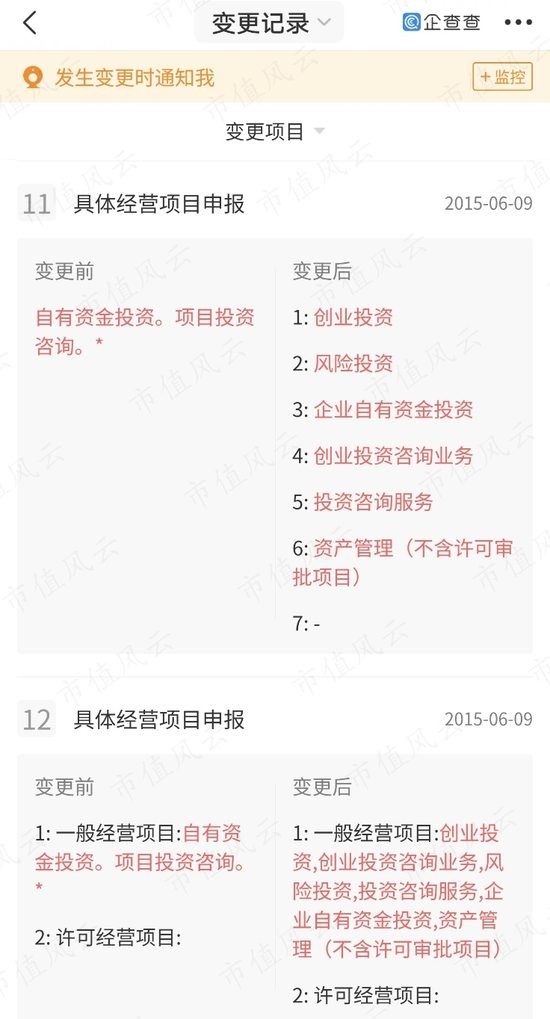

企查查信息显示,广州诚信在2015年专门将经营项目从自有资金投资变更为了创投。

(来源:企查查)

2016年2月,熊海涛通过增资方式控股广州高金,顺势成为包括东材科技在内的三家上市公司实控人。

(来源:2021年报)

另外两家分别是北京高盟新材(300200.SZ)和广州毅昌科技(002420.SZ)。

也就是说,熊海涛实际控股了三家上市公司。这在目前的A股市场并不多见。

不仅如此,截止2022年三季度末,熊海涛还持有金发科技8.14%的股份,是仅次于实控人袁志敏的最大个人股东。另外,熊海涛侄女熊玲瑶同样位列金发科技前十大股东。

根据企查查信息,熊海涛一人在42家企业任职,投资涵盖半导体材料、医疗器材等诸多领域。

(来源:企查查)

而作为金发科技(600143.SH)的实控人袁志敏,对外投资体量相对有限,仅投资了东阳光药业1.52%股权,巨化股份(600160.SH)3.03%股权,比较专注主业。

会用市值风云App,毅昌科技成色一目了然

风云君的观点一如既往:专注主业,能经营好一家公司已经是凤毛麟角,何必贪多嚼不烂呢?除非压根就不是靠实业、靠主业赚偏门的。

我们不妨拿毅昌科技来看验证一下风云君的判断。

风云君随手打开一份三季报,居然看到毅昌科技的大股东性质都披露错了,赫然写着“国有法人”四个大字,真是活见鬼了。

(来源:毅昌科技三季报)

“厨房里不会只有一只蟑螂”,诸多细节出问题,其实不过是公司经营困局的体现之一。

市值风云App公告显示,近两年多来公司高层辞职极其频繁,不仅董事长、总经理都选择离席而去,单单是证券事务代表,不到两年就有两任先后辞职。这公司的钱就这么不好挣嘛?

(来源:贴心服务最后一公里的市值风云App)

毅昌科技风云君也并不陌生,但凡市值风云App在手,随手一搜,你该知道的、不该知道的就都知道了。

(来源:搜啥有啥的市值风云App)

不是风云君爱吹牛,你在市面上很难找到第二家像市值风云这么好使的、有料有趣有深度、买股之前搜一搜、还不以收割用户为商业模式的注册制专业炒股APP,气得员工看了流泪、同行看了跺脚,用户老早就在大声疾呼:求求你们给个机会让我在App上花钱吧……

独立第三方研报结合吾股大数据动态评级,股民心里立马就跟明镜似的,两个字:敞亮。

(来源:懒人福利市值风云App)

时间无言、如此这般,从公司累计募资金额、累计分红、以及近五年累计扣非净利润这几项指标,也不难看出公司质地到底是有多拉垮。

(来源:时间无言如此这般就在市值风云App)

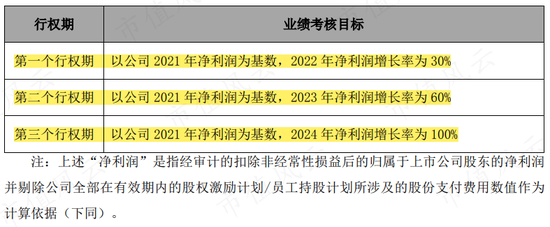

索性公司也来个“死马当成活马医”,2022年,毅昌科技祭出股票期权激励大法,规模空前绝后:以5.25元/份的价格,向激励对象分三期(40%、30%、30%)累计授予占目前总股本9.98%的股票期权。

作为行权条件,2022-24年,毅昌科技扣非调整后净利润须在2021年基础上增长30%、60%、100%。

(来源:毅昌科技2022年股票期权激励计划草案)

重赏之下,就能改命吗?

从业绩考核目标设定来看,目标并不高,关键是基础偏低。2021年扣非净利润不过4700万,哪怕到2024年翻一倍,也还连1个亿都不到。

关键还是毅昌科技在行业中的“打工人”角色几乎不可能改变。

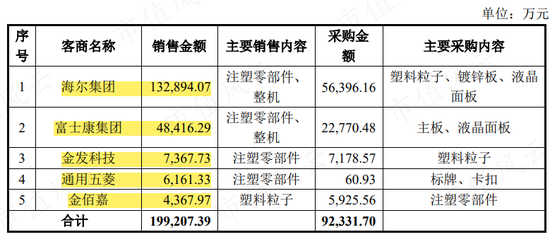

公司2021年报披露的第一、二、四、五大客户,其实就是海尔集团、富士康集团、金发科技以及通用五菱。

而贡献最大的海尔集团、富士康集团都无一例外,不仅是公司最大的客户,同时也极可能是最大的供应商;金发科技就更离谱,采购和销售的规模几乎一致,也就是说,可能压根儿都不赚钱,只是来“捧场”收入规模的。

公司也就相关商业实质,采用“全额法”的合理性在反馈意见中进行了解释。但说白了,毅昌科技在这些客户面前形如裸奔,喝汤赚个加工费可以,还想吃肉?

(来源:非公开发行A股股票申请文件一次反馈意见的回复)

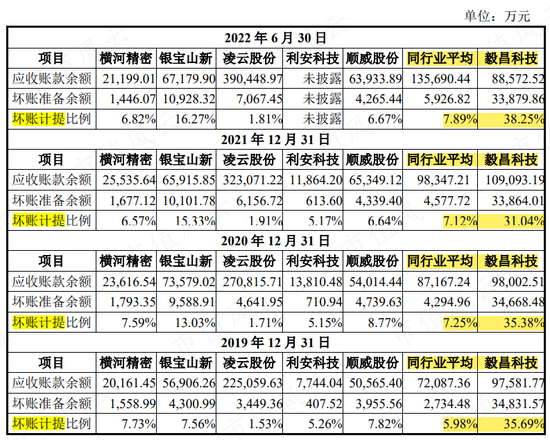

还真别嫌弃这种赚加工费的模式,更加离谱的是,2019-22年上半年,毅昌科技每年都有3成至4成的应收账款是按单项计提坏账准备的。

客户风险极高、预计100%收不回账,而同行可比公司平均水平仅为不到8%。

(来源:非公开发行A股股票申请文件一次反馈意见的回复)

那么问题来了,如此长期、大规模的坏账计提准备,是一家经营正常的公司能干出来的?从商业实质考虑这谁能受得了?

公司是有多么外行+饥不择食+地主家财大气粗,才能毫无选择的把自家产品甩给这些问题客户呢?

当然,说这是赤裸裸的收入造假,风云君也丝毫不会感到意外。

所以,别再看那些募资报告当中的可行性分析了,什么市场空间论证,什么IRR测算,先解决可信性的问题吧!

券商拍脑袋可以,但是作为市值风云App用户,老铁们得先合理质疑。

好笑的是,当前,毅昌科技打算在大股东的护航下以非公开发行股份的方式伸手再要8.6亿。

(来源:非公开发行A股股票预案)

原因?不要问,问就是扩产能。

当然,最终埋单的是谁?你猜!

持牌割韭菜嘛,合理合法利用规则,谁能拦我?

东材科技:上市11年,依无力回报股东

那东材科技是不是也算一路货色呢?

自2011年上市时,公司即为国内绝缘材料品种配套最为齐全的制造商,能生产电气绝缘材料产品八大类产品中的七大类产品。

公司底子相对较厚,前身是1994年改组前的四川东方绝缘材料厂,所在的绵阳市作为昔日“三线建设”重镇,电子工业发达。

公司表示,将重点发展光学膜材料、电子材料、环保阻燃材料等,广泛应用于发电设备、特高压输变电、智能电网、新能源汽车、轨道交通、消费电子、平板显示等领域。

听上去是不是又臭又长呢?其实,这不过印证了公司居于行业上游,而下游用户众多且分散的特点而已。

2021年,公司营收32亿,同比增72%,是2011年上市以来的最高增速。时间轴拉长看,上市以来营收CAGR为10%,表现马马虎虎。

2022年前三季度,公司营收27亿,增速大幅下滑,重回10%,尤其是第三季度,营收基本与去年同期持平,但扣非净利润暴跌了73%。

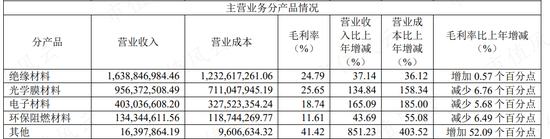

分产品收入构成当中,绝缘材料占了约5成,光学膜材料约3成,电子材料约12%,这三项总计超过9成,其中前两位的毛利率也相对较高,大约在25%。

(来源:2021年报)

上市以来,公司毛利率呈现一定的周期性,大致在20%上下波动,没有大富大贵,但也过得去,最直观的表现就是历年从来没有亏过。

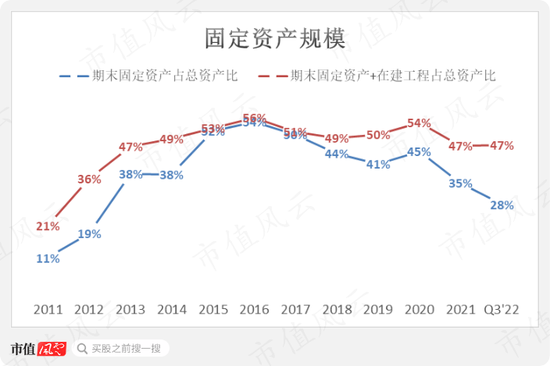

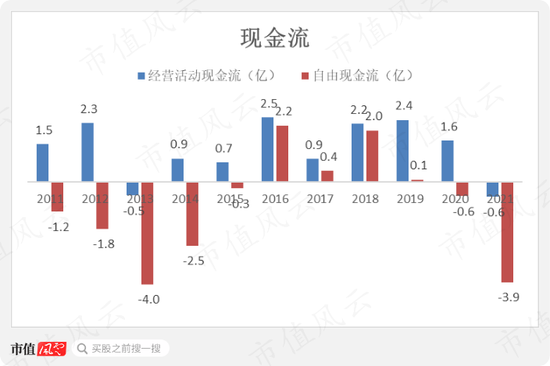

不过从真金白银来看,2011-21年间,公司经营活动现金流累计13.8亿,但自由现金流却为-9.5亿,说明赚了钱又全部投到机器设备厂房了。

有多狠呢?公司的固定资产和在建工程加在一起占总资产的比重长期高于50%,单是固定资产一项也是长期接近或高于总资产的40%。

换个角度说,就是:公司虽然已经上市11年,但是依然没有回报股东的能力。

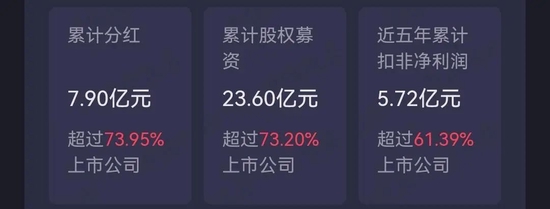

但公司还是累计分红了7.9亿。

那问题就来了:明明没有赚钱的本事,却分了这么多红,那,分红的钱是怎么来的呢?

当然是融资。

(来源:市值风云App)

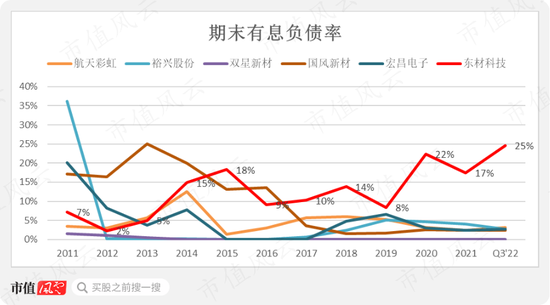

债务方面,公司有息负债水平在同行当中是最高的,并且远远高于其他几家公司:2022年三季度末,其他五家公司期末有息负债率无一例外都低于5%,而公司却达到了25%,仅短期借款就高达10.5亿。

股权融资方面,除了IPO募资16亿,2021年公司又通过增发募资7.6亿,累计23.6亿。

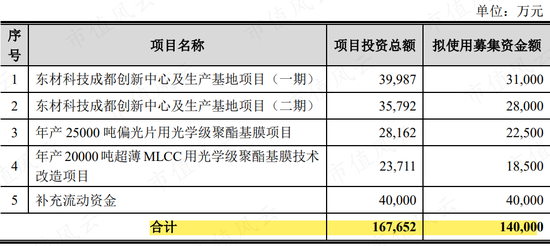

但这不是终点,去年刚募完,今年又来了,只不过这回换个姿势,可转债:这回伸手要的金额比较大,请大家忍一下,就14个小目标。

2022年9月26日,证监会已经审核通过。

(来源:公开发行可转换公司债券预案)

根据公司测算,这几个项目达产后每年将为公司带来13.3亿的营收,约占2021年营收的40%,近2.4亿的税后利润约占2021年净利润的70%,投资回报率看上去都不错。

东材科技成都创新中心及生产基地项目(一期)投产后预计年均销售收入2.2亿元,年均税后利润6,342万元,内部收益率(税后)为20.26%;

东材科技成都创新中心及生产基地项目(二期)投产后预计年均销售收入3.9亿元,年均税后利润6,918万元,内部收益率(税后)为20.72%;

年产25000吨偏光片用光学级聚酯基膜项目投产后预计年均销售收入3.9亿元,年均税后利润6,290万元,内部收益率(税后)为23.74%;

年产20000吨超薄MLCC用光学级聚酯基膜技术改造项目投产后预计年均销售收入3.3亿元,年均税后利润4,285万元,内部收益率(税后)为20.08%。

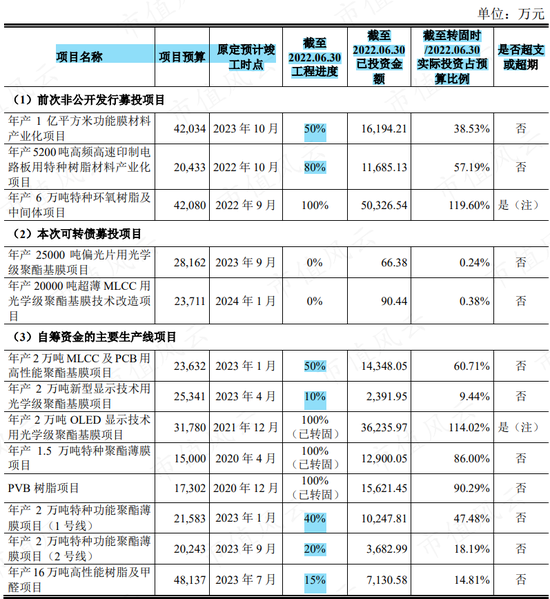

截至2022年上半年,公司在建工程规模相当大,能否按计划如期完成产能建设,值得重点关注。

(来源:关于公开发行可转债发审委会议准备工作告知函的回复)

下游客户质量较高,抱紧大腿得靠本事

东材科技下游客户质量总体较高,我们重点来看前两大类新材料的基本状况。

(一)绝缘材料

1、聚酯薄膜主要用于太阳能电池背板基膜,下游包括明冠新材(688560.SH)、赛伍技术(603212.SH)、中来股份(维权)(300393.SZ)、乐凯胶片(600135.SH)、福斯特(603806.SH)、康维明等光伏行业企业。

2、超薄型聚丙烯薄膜作为新能源用薄膜电容器的核心原材料,技术门槛高,国内需求依赖德国创斯普、日本东丽、法国波洛莱等国外企业进口,而国内仅有泉州嘉德利电子材料、公司等少数几家能够生产。

子公司河南华佳凭借在聚丙烯薄膜的金属化镀膜上多年的技术积累,已跻身国内厂商第一梯队,并与国内新能源汽车龙头比亚迪(002594.SZ)合作,但公司未披露金额。

2021年,公司超薄聚丙烯薄膜产品开始服务法拉电子(600563.SH),同样也没有披露金额。

(来源:注册制判断公司好坏必备神器市值风云App)

剩下的其他绝缘材料业务是公司的传统项目,2021年新增客户包括宁德时代、华为、VIVO等配套供应商,都是大块头。

暂不考虑实际金额及影响,能获得这类头部公司的背书就值得肯定。

而公司也提到,正在利用行业高景气度,优化客户结构,让产能优先向优质客户集中,并减少对中小客户供货。

(二)光学膜材料

平板显示是光学膜的最主要应用领域。而光学级聚酯基膜作为关键基材,市场需求与平板显示产品出货情况密切相关。

存量客户包括日久光电(003015.SZ)、道明光学(002632.SZ)、扬州万润(002643.SZ)、洁美科技(002859)等。2020年公司并购山东胜通后也进入了激智科技(300566.SZ)供应商体系。

公司表示,在光学级聚酯基膜及光学涂布领域竞争力位列国产光学膜厂商前列,2017年开始研发OCA基膜、偏光片基膜,2020年开始研发MLCC基膜,时间不算长。

随着新建产能陆续释放,公司也在开发新客户,如斯迪克(300806.SZ)、胜业电器(873783.NQ)、中星新材(839389.NQ)、上海凯鑫森(TCL参股公司)、航天科技集团下属公司常州山由帝杉防护材料制造等。

但值得注意的是,公司光学膜材料客户营收贡献没有很拔尖的,2021年前五大客户四家都在光伏背板领域,一家在电子材料领域。

结合光学膜材料毛利率在2021年不升反降,大致能说明公司营收增长主要还是得益于光伏行业2021年的高景气。

(来源:关于公开发行可转债发审委会议准备工作告知函的回复)

值得注意的是,公司作为一家B2B公司,较好的业绩表现显然主要得益于技术累积,而主打的“国产替代”要持续下去也不得不依赖于持续的高强度研发投入,毕竟“中低端过剩、高端短缺”的结构性矛盾几乎是各行业面临的通病,想站着挣大钱就得技术攻关。

但是,公司当前的研发投入只能用“不温不火”来形容,2021年为4.7%,长期看也不高。这并不是一家有开创精神的新材料公司应有的水平,更像是在“吃老本”。

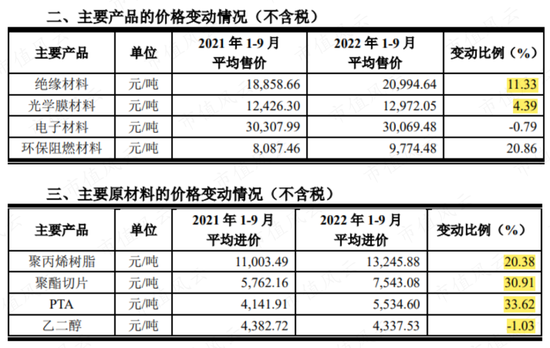

而这也体现在公司的产品溢价能力偏弱,难以将原材料成本涨价有效传递给下游,这在公司前三季度的经营数据当中体现得很明显。

(来源:2022年前三季度主要经营数据公告)

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)