炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:天键电声IPO:研发投入远逊同行,业绩依赖单一大客户,外销受俄乌战争影响

来源:时代周报

作者 | 余桂柳

目录

一、商业模式

(一)、耳机产品是拳头产品

(二)、经营模式以贴牌为主

(三)、销售模式:直销为主,近9成收入来自境外

二、行业分析

(一)、TWS全球出货量5年涨30倍

(二)、竞争格局明朗,天键电声市占率仅1%

三、与可比同行财务对比

(一)营收是同行可比公司均值的1/10

(二)、毛利率低于行业可比公司均值,但差距有所缩小

(三)、资产负债率偏高

(四)、应收账款周转率远低行业均值

(五)、销售费用率畸低

四、风险分析

(一)、业绩依赖单一大客户,或受俄乌战争波及

(二)、研发投入不足4%

(三)、TWS耳机业务下滑

图表目录

图表1 :营收构成图

图表2 :耳机类型图

图表3 :成本构成图

图表4 :天键电声销售区域

图表5 :全球零售耳机市场销售额(亿美元)图

图表6 :全球TWS耳机出货量(亿)

图表7 :中国耳机产品产值(亿元)图

图表8 :中国TWS耳机市场规模(亿美元)图

图表9 :营业收入(亿)对比图

图表10 :毛利率对比图

图表11 :资产负债率对比图

图表12 :应收账款周转率对比图

图表13 :销售费用率对比图

图表14 : 天键电声前五大客户图

数十年来,昙花一现的企业如过江之卿。而一个小小的耳机,能否支撑一家企业成功上市并长久生存下去?

2021年12月16日,天键电声股份有限公司(以下简称“天键电声”)披露招股说明书,拟在深交所创业板上市,募集资金6亿元,保荐机构是华英证券,保荐代表人是周依黎、苏锦华。不过,截至2022年5月25日,该公司仍处于问询阶段。

翻看招股书,不难发现,天键电声在电声行业的表现并不亮眼,且存在着依赖单一大客户、毛利率低、研发投入低等不少问题。

继万魔声学两度借壳上市未果后,此次天键电声能否成功上市?业界对此尤为关注。

【摘要】

核心产品市占率仅1%。2021年,全球TWS耳机出货量达到3亿部,而天键电声的TWS耳机出货量为322.68万部,出货量占比为1%;同时,该公司营业收入约是行业可比公司均值的1/10,经营规模较小,市场竞争优势不明显。

业绩依赖第一大客户,外销或受俄乌战争影响。报告期内,天键电声的前五大客户集中度接近90%,远超同行可比公司。其中,哈曼集团一直是天键电声的第一大客户。2020—2021年,天键电声对哈曼集团的销售收入占比分别为62.47%、58.71%,业绩较为依赖单一大客户。俄乌战争的爆发后,许多国际知名品牌选择永久退出了俄罗斯市场。而俄罗斯正是哈曼集团产品的主要出口地区之一。

研发投入远逊同行。2021年,天键电声的研发费用率仅为3.49%,远低于同行公司均值。在员工学历方面,本科及以上的比例仅为7.26%。在专利方面,该公司386项专利中仅有27项是发明专利,专利质量堪忧。

资产负债率远高同行,销售费用率畸低。报告期内,天键电声的资产负债率分别为65.34%、67.37%、54.95%,同行业可比公司资产负债率均值分别为37.02%、40.69%、37.78%。可见,天键电声的资产负债率较高,存在一定的偿债风险。此外,2021年该公司销售费用率仅0.79%,远低于与行业均值(3.2%),让人怀疑其销售费用率的真实性。

商业模式

(一)、耳机产品是拳头产品

招股说明书显示,天键电声是一家从事于耳机等消费类电声产品的研发、生产和销售的专业电声产品制造商,致力于为客户提供“一站式”整体电声解决方案。

天键电声的产品可分为耳机产品和其他声学产品。耳机产品主要包括头戴式耳机、TWS耳机和入耳式耳机。其他声学产品由对讲机配件和车载配件、音箱及组件、健康声学、耳机部件及其他构成。

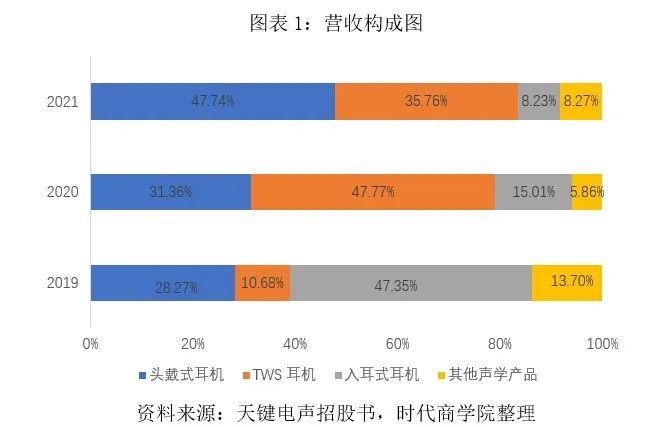

该公司的主要收入来源于耳机产品。报告期(2019-2021年)内,公司耳机产品收入占主营业务收入的比例分别为86.30%、94.14%、91.73%,近两年占比突破90%。其他声学产品收入占比分别为13.70%、5.86%、8.27%,营收占比较小。

其中,头戴式耳机为该公司第一大产品。报告期内,该产品收入占公司主营业务收入的比例分别为28.27%、31.36%和47.74%。

TWS耳机业务则在2020年大幅扩张。报告期内,其收入占公司主营业务收入的比例分别为10.68%、47.77%、35.76%。TWS无线耳机主要受到苹果公司AirPods产品带动的行业变革的影响,该公司大力发展TWS耳机产品,使其成为了公司的第二大产品。

入耳式有线耳机收入占比大幅下降。报告期内,其收入占比从2019年的47.35%暴跌至2021年的8.23%,主要是其单价较低,以及受到TWS耳机的影响,该公司进而优化产品结构。

天键电声的主营业务成本由直接材料、直接人工、制造费用(含委外)构成,成本结构总体保持稳定。

天键电声的主营业务成本由直接材料、直接人工、制造费用(含委外)构成,成本结构总体保持稳定。公司直接材料成本包括PCBA、电池、线材、包材、喇叭、集成电路等,其中PCBA和电池为主要材料。

报告期内,直接材料占比分别为58.90%、75.32%、76.10%,占比持续上升。主要原因是由于TWS耳机、无线头戴耳机等产品营业收入不断增加,该类耳机产品所使用的PCBA为主板/副板,其单价远高于传统的有线耳机所使用的线控板,所以造成了成本占比的不断上涨。

直接人工的占比为20.87%、10.17%、9.29%,呈持续下降的趋势。主要原因是直接材料成本占比逐步提高导致直接人工占比相对降低,其次是公司将技术含量相对较低、工艺简单、技术成熟的产品委托外协厂商生产,直接人工占比有所降低。

值得注意的是,报告期内,主营业务成本中制造费用占比虽然有所减少,但绝对金额总体呈上升趋势,分别为0.93亿元、1.51亿元、1.69亿元,主要是受到不断增加的采购外协加工费所影响。

(二)、经营模式以贴牌为主

天键电声的主营业务收入按经营模式可分为ODM模式、OEM模式、自由品牌运营模式以及其他。截至2021年末,ODM的收入占比为94.33%,而OEM模式与自有品牌模式的收入占比合计不足1%。

ODM是指某制造商设计出某产品后,在某些情况下可能会被另外一些企业看中,要求配上后者的品牌名称来进行生产,或者稍微修改一下原来的设计进而上线生产。其中,承接设计制造业务的制造商被称为ODM厂商,其生产出来的产品就是ODM产品。

简单来说,OEM和ODM的不同点,重点在于产品究竟是谁享有知识产权,如果是委托方享有产品的知识产权,那就是OEM,也就是俗称的“代工”;而如果是生产者所进行的整体设计,那就是ODM,俗称“贴牌”。

所以说,天键电声是一家以生产“贴牌”耳机产品为主的公司。

(三)、销售模式:直销为主,近9成收入来自境外

天键电声的主营业务销售模式为直销模式,同时存在少量的经销模式。具体来看,耳机产品采用直销模式,健康声学业务为经销模式。

按销售区域看,报告期内,天键电声产品以外销为主,境外销售收入分别为3.86亿元、10.95亿元和12.46亿元,占主营业务收入的比例分别为69.74%、87.32%和88.63%,外销客户主要集中在北美洲、欧洲等地区。

行业分析

(一)、TWS全球出货量5年涨30倍

近年来,智能手机、平板电脑、笔记本电脑等消费电子产品技术不断创新,带动相关产业持续增长,有效地促进与消费电子行业紧密联系的电声行业的发展。此外,网络视听娱乐及游戏产业的繁荣亦提升了电声产品的消费需求。

根据Statista的行业数据统计,全球耳机销售规模从2016年的134亿美元提升至2019年的351亿美元,实现35.07%的CAGR(复合增长率),全球销售规模增速迅猛。

作为行业的新变革产品,TWS耳机从一推出就受到大众的追捧。TWS耳机的快速发展,为电声行业产业链带来巨大的促动作用。根据Canalys发布的最新数据显示,2021年TWS耳机出货量达到3亿台,而其在2016年刚推出时出货量仅918万台,约暴涨30倍,复合增长率高达101%。

根据Canalys等调研机构的推测,未来五年TWS耳机市场将继续保持高速增长,2024年市场总出货量预计将达到10.5亿台,年复合增长率为15.04%,行业市场前景广阔。

(二)、竞争格局明朗,天键电声市占率仅1%

我国作为全球最大的耳机生产国家和消费市场,已经形成了包括耳机在内的完整电声产品产业链。根据中国电子音响行业协会统计,2016年我国耳机行业总产值大约为592.2亿元,2020年的总产值大约为1498.8亿元。

在TWS耳机方面,2016年至2020年,中国TWS耳机市场规模(按销售额)从3.4亿美元增长至24.1亿美元。

在经历这几年高速增长后,TWS耳机市场形成了索尼、JBL、bose、漫步者、万魔等传统音质厂商,苹果、华为、OPPO、小米等手机厂商以及低端白牌厂商三方激烈竞争的格局,其中,苹果位居第一,但低端厂商的市场占有率过半。

从行业趋势看,TWS耳机当前渗透率较低,未来发展空间广阔。2021年,全球TWS耳机出货量达到3亿部,而天键电声的TWS耳机出货量为322.68万部,出货量占比为1%。

TWS耳机现阶段作为天键电声的第二大产品,2020年营收为5.99亿元,占比47.77%;2021年的营收为5.03亿元,营收占比35.76%,销售收入金额和占比均同比下降。

面对TWS产品带动的新一轮行业竞争,天健股份并没有稳步前进,争取更多的市场份额,反倒是地位有所下降,这对于其发展来讲,并不是一个很好的讯号。

TWS耳机的市场规模稳步扩大,增长迅速,天健电声如何在这场行业竞争中争取到更多的市场份额,扩大自身的市场规模以及影响力是未来重中之重的问题。

与可比同行财务对比

(一)、营收是同行可比公司均值的1/10

报告期内,天键电声的营业收入分别为5.54亿元、12.56亿元、14.11亿元;同行业可比公司均值分别为57.86亿元、87.68亿元、114.57亿元。可见,天键电声的营收是行业可比公司均值的1/10,经营规模较小。

除此之外,天键电声较为依赖政府补助。报告期内,天键电声收到的政府补助金额分别为563.77万元、1989.82万元、3840.21万元;同期净利润分别为785.46万元、8106.61万元、1,37亿元;政府补助金额占当期净利润的比例分别为71.78%、24.55%、27.71%。从中不难看出,天键电声对政府补助具有较大依赖性,政府补助一度占净利润的7成。

(二)、毛利率低于行业可比公司均值,但差距有所缩小

报告期内,天键电声的毛利率分别为17.23%、16.87%、17,89%;同行业可比公司均值分别为23.67%、21.71%、19.79%。可见,天键电声的毛利率低于行业可比公司均值,但其与行业可比公司毛利率的差距在逐渐缩小。

(三)、资产负债率偏高

报告期内,天键电声的资产负债率分别为65.34%、67.37%、54.95%;同行业可比公司资产负债率均值分别为37.02%、40.69%、37.78%。可见,天键电声的资产负债率较高,存在一定的偿债风险。

本次IPO,天键电声拟将1.28亿元用于补充流动资金,以降低天键电声的资产负债率。

(四)、应收账款周转率远低行业均值

报告期内,天键电声的应收账款周转率分别为4.62次、4.85次、4.98次;同行业可比公司应收账款周转率均值为8.17次、7.45次、7.40次。

可见,天键电声的应收账款周转率远低于行业可比公司均值,回款能力较差。

(五)、销售费用率畸低

报告期内,天键电声的销售费用率分别为2.26%、0.78%、0.79%;同行业可比公司销售费用率均值分别为3.58%、2.75%、3.20%。

需注意的是,天键电声的销售费用率从2019年的2.26%下降至2020年0.78%,2021年维持在0.79%,天键电声在招股书中并未披露销售费用率大幅下降的原因。

风险分析

(一)、业绩依赖单一大客户,外销或受俄乌战争波及

天键电声的客户主要为为国际知名电声品牌厂商。报告期内,天键电声向前五大客户的销售收入合计分别为3.96亿元、10.69亿元及12.13亿元,占当期营业收入的比例分别为71.49%、85.08%及86.01%,前五大客户集中度较高。

而同期行业内可比公司的前五大客户集中度均值分别为63%、60.54%、61.72%。可见天键电声的客户集中度远高于行业平均水平。

纵观天键电声的前五大客户,哈曼集团一直是天键电声的第一大客户。报告期内,天键电声对哈曼集团的销售收入占比分别为26.75%、62.47%、58.71%,连续两年超58%,其销售额从2020年的7.85亿元上升到2021年的8.28亿元。

对单一大客户存在重大依赖往往是IPO的雷区,天键电声对哈曼集团的交易是否具有稳定性和持续性呢?

值得注意的是,报告期内,天键电声毛利率分别为17.23%、16.87%、17.98%,毛利率在2020年有所下滑,而2020年天键电声对哈曼集团的销售额同比增长5倍,毛利率的下滑是否对哈曼集团依赖产生的负面作用所致?

天键电声在招股书表示,2019年,公司经营活动产生的现金流量净额为负值,主要是受到哈曼集团的销售额大幅扩张的影响。可见哈曼集团这一大客户细微的变动都会对天键电声日常经营产生较大的影响。

而2021年,俄乌战争的爆发,让这两大区域的经济贸易存在着许多不确定性,许多国际知名品牌都选择永久退出了俄罗斯市场。而俄罗斯正是哈曼集团产品的主要出口地区之一。

招股书显示,报告期内,天键电声出口至俄罗斯的产品销售收入分别为382.62万元、0.79亿元及1.3亿元,占当期销售总收入比重分别为0.69%、6.28%及9.21%。

若哈曼集团等客户受到欧美等国对俄罗斯制裁的影响,或俄乌战争长期持续的话,天键电声的客户不免减少或中断在俄乌冲突地区的产品销售,进而会对公司的经营业绩产生一定的不利影响。

招股说明书还显示,报告内,天键电声的内销占比分别为30.26%、12.68%、11.37%;外销占比分别69.74%、87.32%、88.63%。

其中,2020年其内销收入占比从2019年的30.26%下降到12.68%,国内销售收入占比缩水一半多,这与天键电声国内VIVO与OPPO这两大国内手机制造商客户有关。

2020年和2021年,OPPO和VIVO两大手机制造商均消失在天键电声的前五大客户名单里。而2020年天键电声大力发展的TWS耳机业务,正是手机制造商更新的新一代手机配件,受苹果手机AirPods的影响,许多手机制造商都把入耳式耳机换成了TWS耳机。OPPO和VIVO消失在前五大客户名单,是否说明其对天键电声削减或取消订单?天键电声对手机制造商客户是否已失去吸引力?天键电声在客户可持续性与开拓方面或存在较大不足。

2021年,天键电声的前五大客户除冠捷集团外均为国外企业。其内销收入占比持续下降,国内市场份额逐渐缩小,天键电声的产品在国内市场是否缺乏竞争力?

现阶段,天键电声的业绩较为依赖境外市场,而俄乌战争带来的国际局势仍充满着许多不确定性,天键电声将如何破局?这对其未来的发展来讲至关重要。

(二)、研发投入不足4%

报告期内,天键电声的研发费用分别为3504.77万元、3255.60万元、4919.90万元,占当期营业收入的比例分别为6.33%、2.59%、3.49%;行业可比公司研发费用均值分别为5.44%、5.62%、5.89%。可以看出,天键电声的研发投入远低于行业可比公司均值。

2020年是天键电声业绩爆发的一年,营业收入从2019年的5.54亿元增长到2020年的12.56亿元,营收规模直接翻了一倍,但天键电声的研发费用不增反降,研发费用率也从6.33%暴跌至2.59%,研发费用率降至同行可比公司均值的一半。

2021年,研发费用虽然有所增加,但增幅远不如营收增幅。

研发投入的直接体现是专利数量。截至2021年末,天键电声共持有386项专利,其中仅有27项是发明专利,其余均为实用新型和外观设计的专利,天键电声的研发能力可见一斑。

2021年末,天键电声有310名研发人员,员工数量占比为14.8%;而在员工的受教育程度中,本科及以上的比例仅为7.26%,高学历的研发员工不多。

电声行业已逐步向资本密集型和技术密集型行业转变,不断涌现的新技术在电声产品上的应用速度逐步加快,促使电声行业对高端专业人才的需求与日俱增。

天键电声若不能增强自身对技术人才的吸引力,加大人才引进能力,公司产品竞争力或大打折扣。

根据招股说明书,天键电声在2017年12月4日获得江西省颁发的高新技术企业证书,有效期为三年,2020年12月2日,天键电声通过高新技术企业重新认定。

值得注意的是,天键电声在2020年的研发费用率仅为2.59%,已经低于高新技术企业资质要求的3%以上的要求。这或许会影响其接下来获得高新技术企业认证。而高新技术企业享受着税收优惠的政策,若此后认证不成功或者被剥夺高新技术企业的资格,税收优惠被取消则会影响天键电声的利润空间。

(三)、TWS耳机业务下滑

作为耳机行业现阶段最热的品种,TWS耳机冲击了入耳式耳机原有的市场份额,成为市场上一家独大的耳机品种,进一步取代了传统耳机。

天键电声在2020年抓住机遇,TWS耳机销售收入占比从2019年的10.86%迅速上升到47.77%,销售额从5905万元上涨到5.99亿元,暴涨9倍,2020年接近一半的销售额由TWS耳机贡献。可以说,天键电声的营收离不开TWS耳机。

但好景不长,2021年,天键电声TWS耳机的营收从5.99亿元下降至5.03亿元,约减少了一个亿。

招股书还显示,报告期内,天键电声的TWS耳机产品平均销售价格分别为201.66元/部、178.45元/部、155.75元/部。产品价格的持续下降或表明其通过打价格战销售出更多的TWS耳机产品。

而TWS耳机行业一直维系高增长态势,虽然增速有所放缓,但市场规模仍不断扩大,而天键电声的营收却在下降,在一定程度上说明天键电声的TWS耳机缺乏竞争力。

参考资料:

《天键电声首次公开发行股票并在创业板上市招股说明书》.深交所

(全文6799字)

责任编辑:张熠

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)