募资缩水达20亿元!三年累计亏损超20亿元的云从科技 该如何让市场重拾信心?丨IPO黄金眼

来源:全景财经

“AI四小龙”中成立最晚的云从科技(688327.SH),即将完成IPO最后冲刺。

图/上交所官网

2022年4月29日,人工智能企业云从科技在科创板开启了招股环节,公司此次IPO拟募资37.5亿元,其中8.13亿元用于人机协同操作系统升级项目,8.31亿元投入轻舟系统生态建设项目,14.12亿元投入人工智能解决方案综合服务生态项目,剩余6.93亿元全部用于补充流动资金。

图/云从科技招股书

不过在公司5月17日的发行公告中得知,云从科技最终发行定价为每股15.37元,如果发行成功的募集资金总额为17.28亿元,扣除1.01亿元的发行费用后,预计募集资金净额仅剩16.27亿元,较此前计划募资的37.5亿元相差甚远。以此次发行价总股本计算,公司发行市值规模约为113.8亿元。

募资大幅缩水的背后,云从科技近三年的累计亏损其实已经超过了20亿元,虽然人工智能行业想象空间巨大,但公司面临的是与全球多个互联网巨头高强度竞争。此外,逐步暴露的财务风险还在步步逼近云从科技,公司未来的发展之路可谓是充满着迷雾。

01

三年巨额亏损20亿元

2021年减亏依旧难言乐观

专注人工智能领域的云从科技,已经是领域内的代表型企业。

云从科技目前主要产品及服务分为人机协同操作系统、人工智能解决方案两大块,一方面凭借自主研发的人工智能核心技术打造了人机协同操作系统,为客户提供信息化、数字化和智能化的人工智能服务;另一方面,公司基于人机协同操作系统,赋能智慧金融、智慧治理、智慧出行、智慧商业等应用场景,为客户群体提供行业解决方案。

图/云从科技招股书

2019-2021年,人工智能解决方案分别以5.97亿元、5.15亿元和9.34亿元,占据了总营收76.52%、68.5%、87.28%的比重,是业绩贡献最大的业务。

图/云从科技招股书

得益于在人脸识别、跨镜追踪、语音识别、自然语言处理等感知认知领域具有算法技术优势,拥有平台化能力,人机协同操作系统覆盖感知、认知、决策的全链条,云从科技是目前少数具备完整技术覆盖的人工智能企业。公司连同商汤科技、旷视科技、依图科技,也被市场合称为“AI四小龙”。

不过,目前公司仍有较大比例的非核心技术营收比例,且整体处于巨额亏损状态。

招股书数据显示,公司于2019-2021年分别实现营业收入8.07亿元、7.55亿元、10.76亿元,营收在2020年受到疫情影响收入下降6.51%后,于2021年迎来了42.49%的同比增长。

其中2019-2021年核心技术收入占主营业务收入比例,分别为53.94%、69.82%、68.43%,至今仍有近1/3的主营业务收入来自第三方的软硬件产品。

图/云从科技招股书

而在归母净利润方面,公司2019-2021年分别亏损6.4亿元、8.13亿元和6.32亿元,尚未实现盈利。截至2021年末,公司合并口径累计未分配利润达到了-22.16亿元,存在大额的未弥补亏损。

并且,2021年虽有减亏态势,但主要改善原因来自于费用率的减少,而整体毛利率水平仍处于下滑态势中。

数据显示,公司2021年亏损有所减少的主要原因,是公司的期间费用率由2020年的156.89%降至了106.35%。值得注意的是,公司费用率改善最主要因素却是来自研发费用率的减少。

2019-2021年,云从科技研发费用分别为4.54亿元、5.78亿元和5.34亿元,2021年整体研发费用规模出现了下滑,叠加营收变动,2021年研发费用率同比大幅下降26.92个百分点至49.67%。

图/云从科技招股书

在毛利率方面,2019-2021年公司整体毛利率为40.89%、43.46%、37.01%,较可比公司的2019-2020年平均毛利率59.99%、55.94%而言,均有一定差距。

并且,相较于2019和2020年主要销售火眼人像大数据系统、火眼人脸大数据平台、视图汇聚分析平台等高毛利率产品而言,2021年主要是人脸识别门禁终端、智能人脸识别一体机等低毛利率的AIoT设备收入增加,因此毛利率出现了6.45个百分点的同比下滑。

图/云从科技招股书

目前看来,公司离实现盈利还有些遥远,而就在这漫漫盈利路上,公司将面临持续的高强度竞争压力。

02

行业空间虽大

但竞争激烈更甚

国内人工智能产业规模,将维持较高速的增长态势。

人工智能行业的发展历程和未来发展轨迹可大致分为“三个浪潮”阶段:

第一个阶段,以计算机视觉、语音识别等为代表的人工智能单点技术实现突破,催生了人工智能在特定场景的初步应用;

第二个阶段,人工智能经历了对单点技术的聚焦关注,客户逐渐发现自身的复杂需求难以得到快速响应,转向寻求获取人工智能综合解决方案以实现对全业务链条的AI赋能,形成行业价值闭环;

第三个阶段,随着人工智能与实体产业深度融合,预计将以用户体验的革命性提升为主要驱动因素,人工智能将尝试以人类与机器智能交互嵌入所有业务流程,联通线上线下数据,进行智能流量的再分配,大幅优化人类与智能的协同体验。

近年来,中国人工智能产业处于高速建设阶段,核心产业规模呈现爆发式增长,涌现出了包括发行人在内的大量人工智能企业。2019年,中国人工智能产业规模达到1291.4亿元,同比增速为30.8%。

目前中国人工智能产业逐渐趋于稳定,产业模式探索已基本完成,产业焦点从技术研发转向各行业多元化场景应用落地。未来随着新兴技术逐渐成熟应用并形成协同效应,更多的创新应用将成为可能,中国人工智能产业将迎来新一轮的增长点。预计到2022年,中国人工智能产业规模达到2621.5亿元,增长率为28.8%。

前景广阔的同时,竞争压力也同样巨大,不仅国内人工智能技术与国际还有一定差距,国内竞争态势也十分激烈。

目前国内人工智能领域技术研究仍与国际先进水平存在一定差距,主要体现在基础层和技术层,其中技术层的深度学习算法理论、深度学习框架等领域差距明显。

在深度学习算法理论领域,近10年来最为重要的研究成果,如:AlexNet、Seq2Seq模型、生成对抗网络、残差神经网络、Transformer模型等,只有残差神经网络来自中国学者。

在深度学习框架领域,根据全球最大的开源项目托管平台Github的数据,目前最为流行的深度学习框架为谷歌的TensorFlow和脸书的PyTorch。关注度排名前十的深度学习框架中,国内企业只有百度飞桨在列。

而根据中国工程院知识智能联合研究中心和清华大学人工智能研究院联合发布的《2021年人工智能全球2000位最具影响力学者榜单》,美国和中国的上榜学者数量分别为1159人和225人。从研究成果到人才储备,中国较国际先进水平仍有较大差距。

如将目光聚焦到云从科技身上,云从人机协同操作系统属于算法算力平台和知识中台相结合的产品。算力算法平台目前主要参与企业和代表性产品为腾讯云智天枢平台、百度智能云AI中台、华为ModelArts、第四范式SageAIOS等。而知识中台主要参与企业和代表性产品为百度智能云知识中台、华为知识计算解决方案,均是知名的行业巨头型企业。

同时,公司还将直接面对同为“AI四小龙”的商汤科技、旷视科技、依图科技等人工智能企业竞争,其中既包括核心算法技术实力的比拼,也包括人工智能应用和行业解决方案的较量。

此外,海康威视等视觉设备厂商也在推进对产品进行人工智能赋能转型的挑战,该类厂商在硬件研发和供应链方面有着深厚积累,使得新兴人工智能企业需不断寻求差异化优势,整体市场竞争较为激烈。

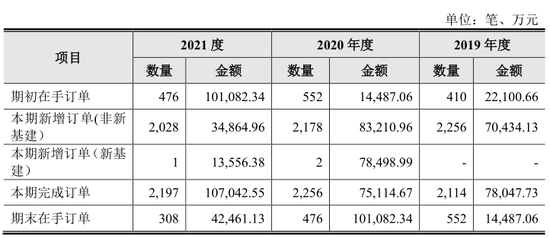

而从云从科技在手订单金额同比大幅减少中,也能侧面反映出一些公司当前的竞争窘境。

招股资料显示,云从科技2020年末在手订单数量476笔,合计金额为10.11亿元,2021年完成订单数量2197笔,合计金额10.7亿元。

但是公司在2021年新增非新基建订单2028笔,合计金额3.49亿元,较2019、2020年2256笔、2178笔,及7.04亿元和8.32亿元而言均有大幅减少;而2021年新增新基建订单1笔,合计1.36亿元,相对比2020年2笔7.85亿元而言,同样大幅减少,以至于公司2021年期末在手订单金额仅剩4.25亿元,相较2020年末大幅减少57.99%。

图/云从科技招股书

不仅如此,公司财务端的压力也逐步显现了。

03

资产质量下滑

财务风险逐步暴露

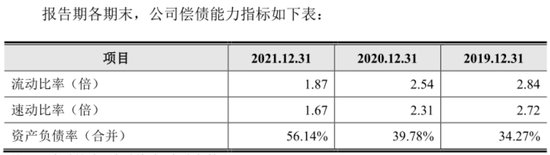

当前,云从科技资产质量呈现一定的下滑态势。

公司当前处于快速“烧钱”阶段,经营活动现金流量也在2019-2021年,分别净流出5.06亿元、4.62亿元和5.47亿元。

偿债能力指标方面,公司流动比率、速动比率分别由2019年的2.84倍、2.72倍大幅下滑至2021年的1.87倍和1.67倍,资产负债率也由2019年的34.27%增至2021年的56.14%。2020、2021年末的公司流动比率、速动比率,均低于同行业可比公司平均值。

其中资产负债表中的短期借款一项,公司已经由2019年的3000万元,飙升至了2021年的4.34亿元,足见公司资金端出现了一定的压力。

图/云从科技招股书

与此同时,高龄应收账款增加带来的坏账风险和试用商品管理及存货跌价风险,还将继续侵蚀利润端。

招股资料显示,虽然2021年公司应收账款账面余额较2020年有所减少,但1年以上的高账龄应收款呈现全面大幅增长态势,1-2年、2-3年、3-4年及4年以上的账龄余额分别同比增长90.8%、68.99%、217.46%、2106.03%,使得2021年公司坏账准备同比大幅增长70.99%至6715.48万元。

图/云从科技招股书

试用商品余额方面,公司2019-2021年分别为2788.95万元、4306.02万元和3637.26万元,公司对应计提的存货跌价准备余额分别为1377.06万元、2471.09万元和2906.29万元,同样呈现持续上升的态势。

就目前而言,近三年累计亏损其实已经超过了20亿元的云从科技,在高强度竞争压力和财务风险逐步暴露的当下,想要赢回市场投资者的信心,仍需要一段漫长的道路要走。

责任编辑:杨红卜

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)