炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:高毛利率下是否隐藏低科技属性?对第一大客户的依赖不减反增,这公司科创板IPO!

文/梧桐树下V

摘要:高毛利率下是否隐藏了低科技属性?发行人曾连续两轮问询被问及核心技术先进性;对第一大客户依赖性不减反增,在手订单近7成来自第一大客户,第一大客户的另一身份为发行人原始股东;管理层收购所用资金经由第三人代付代还,发行人称资金借出方与实际控制人不存在一致行动关系;经营活动现金流量净额持续为负,营运资金压力倍增。

无锡市德科立光电子技术股份有限公司(以下简称“德科立”)的前身成立于2000年1月31日,2020年11月13日成立股份有限公司,公司的主营业务涵盖光收发模块、光放大器、光传输子系统的研发、生产和销售,产品主要应用于通信干线传输、5G前传、5G中回传、数据链路采集、数据中心互联、特高压通信保护等国家重点支持发展领域。

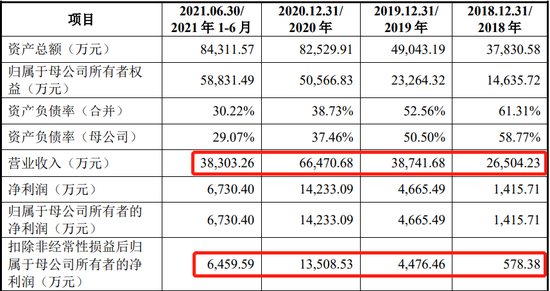

报告期内,发行人营业收入为2.65亿元、3.87亿元、6.65亿元、3.83亿元,2019年、2020年增幅为46.04%、71.83%;扣非归母净利润为0.06亿元、0.45亿元、1.35亿元、0.65亿元,2019年、2020年增幅为650.00%、200.00%。

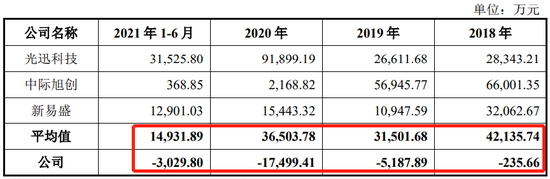

报告期内,发行人的经营活动现金流持续为负,且与净利润差异较大,公司经营活动产生的现金流量净额分别为-235.66万元、- 5,187.89万元、-17,499.41万元及-3,029.80万元。

发行人选择的具体上市标准为:预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。

截至最新版招股说明书签署日,泰可领科为公司控股股东,公司实际控制人为桂桑、渠建平、张劭。

一、高毛利率下是否隐藏了低科技属性?发行人曾连续两轮问询被问及核心技术先进性

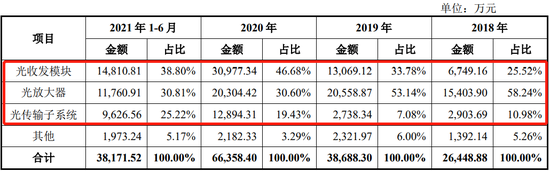

报告期内,发行人的主营业务突出,主营业务收入占营业收入比例维持在99%以上,公司主营业务收入分别为26,448.88万元、38,688.30万元、66,358.40万元和38,171.52万元,主营产品为光收发模块、光放大器、光传输子系统。

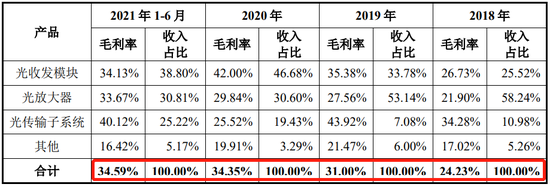

报告期内,发行人主营业务毛利率分别为24.23%、31.00%、34.35%和34.59%,呈逐渐上升趋势。

报告期内,公司光收发模块销售收入快速增长,其占主营业务收入比例从25.52%上涨至38.80%,毛利率分别是26.73%、35.38%、42.00%及34.13%。2018-2020年,由于毛利率较高的高速率光收发模块销售占比逐年提升,直接拉高了光收发模块的整体销售收入规模和毛利率水平。报告期内,光传输子系统毛利率分别为34.28%、43.92%、25.52%及40.12%,波动较明显。2020年,受电信运营商对数据链路采集子系统进行集中采购的影响,相关产品销售单价大幅下降,而产品成本尚未完成优化,导致数据链路采集子系统销售毛利率降低。

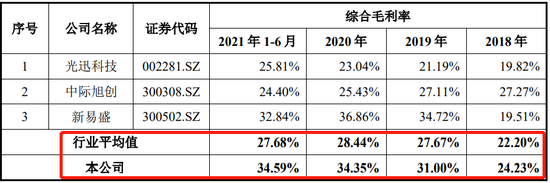

报告期内,发行人的主营业务综合毛利率均高于同行业可比公司的平均水平,公司解释称主要是产品应用领域及内部结构不同所致。2019年下半年,国内5G建设启动,公司100G 及以上光收发模块销售占比迅速提升,因其可靠性要求高、技术难度大、工艺复杂等特点,毛利率水平较高。

面对高毛利率的可观指标,监管部门仍关注其产品是否具有高附加值,发行人曾在两轮问询中被问及其技术先进性的问题。

【第一轮问询】

【第二轮问询】

二、对第一大客户依赖性不减反增,在手订单近7成来自第一大客户,第一大客户的另一身份为发行人原始股东

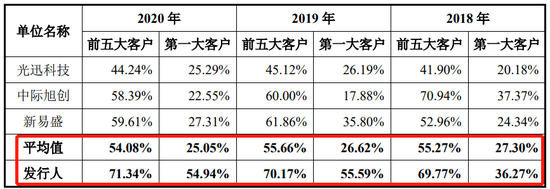

报告期内,发行人向前五大客户销售金额分别为18,492.33万元、27,186.09万元、47,418.24万元和24,380.25万元,占同期公司营业收入的比例分别为69.77%、70.17%、71.34%和63.65%,客户集中度较高。

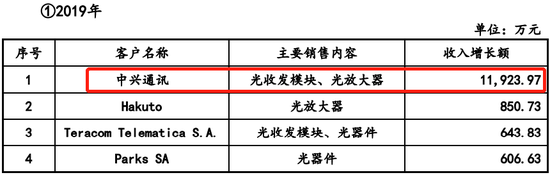

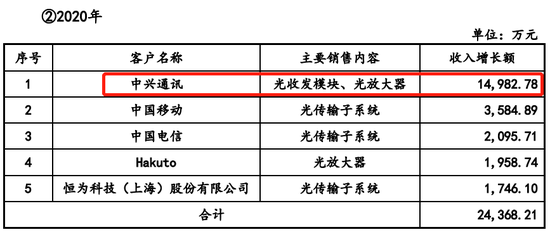

其中,发行人向中兴通讯销售收入分别为9,614.00万元、21,537.97万元、36,520.75万元和16,552.79万元,占同期公司营业收入的比例分别为36.27%、55.59%、54.94%和43.22%,发行人曾坦言称公司对中兴通讯具有一定依赖性。

从上述对比数据可以看出,发行人第一大客户及前五大客户的销售占比均高于同行业公司,相较于可比公司,发行人对第一大客户的依赖性更强。此外,发行人还提到,截至2021年11月30日,公司在手订单金额40,005.18万元,其中以中兴通讯订单为主,金额为27,755.15万元,占比达到69%,发行人对第一大客户的依赖性不减反增。

报告期内,发行人收入规模不断扩大,尤其是在2020年疫情的严峻考验下,公司2020年营业收入较上年增长了2.77亿元,涨幅71.83%,发行人解释称下游客户的稳定合作和持续开拓促使公司经营规模不断扩大。从发行人2019年、2020年收入增长额来看,贡献最大的也正是公司的第一大客户——中兴通讯,每年的收入增长额都超过1亿元。

值得一提的是,除了第一大客户这一身份之外,中兴通讯还曾是发行人的原始股东。

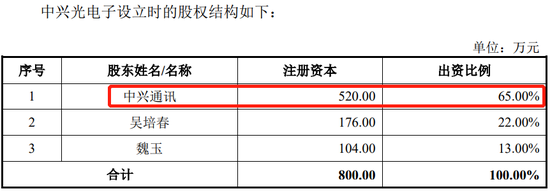

发行人的前身是无锡市中兴光电子技术有限公司(中兴光电子)系于2000年1月成立的有限责任公司,中兴通讯出资520.00万元(现金392.00万元、技术128.00万元),持有中兴光电子65%的股权。

发行人成立之初,由于国内其他厂家尚不具备EDFA生产能力,公司按照“配套捆绑销售条件”的执行方式独家向中兴通讯供应EDFA产品。(配套捆绑销售条件具体内容:中兴通讯向另外两位股东保证中兴光电子生产出来的合格产品,在相同的性能价格条件下,确定中兴光电子作为其首要的EDFA配套供货商,并协助开拓销售市场。)

2013年10月,中兴通讯出于战略规划考虑,计划出售非核心业务子公司,以聚焦主营业务,将其持有的中兴光电子65%的股权以10,140.00万元转让给中科白云。

中兴通讯出售其所持有的中兴光电子全部股权后,经双方协商一致,配套捆绑销售条件不再执行。

然而,报告期以来,中兴通讯仍持续作为发行人第一大客户且相关销售额不断扩大,发行人向中兴通讯销售产品的毛利率也低于其向其他客户销售同类别产品的毛利率,且同类产品的销售单价也差距明显。尤其是2021年上半年两款产品(10G 10km及以下光收发模块 、100G 80km及以上光收发模块)的销售单价差异率高达43.52%、31.19%。

监管部门曾要求发行人说明其客户集中度高于同行业且第一大客户收入占比大幅高于同行业的原因,是否对中兴通讯存在重大依赖;在捆绑销售条件不再执行的情况下,发行人产品是否具有竞争优势,发行人与中兴通讯的合作是否稳定。

除此之外,发行人2021年还新增一家境外客户Baytec,该公司成立于2020年,2021年上半年成为发行人光收发模块第三大客户。

监管部门曾要求发行人说明Baytec成立不久即成为发行人光收发模块主要客户的合理性,Baytec 的经营情况及回款情况,采购发行人产品后是否实现最终销售。

三、管理层收购所用资金经由第三人代付代还,发行人称资金借出方与实际控制人不存在一致行动关系

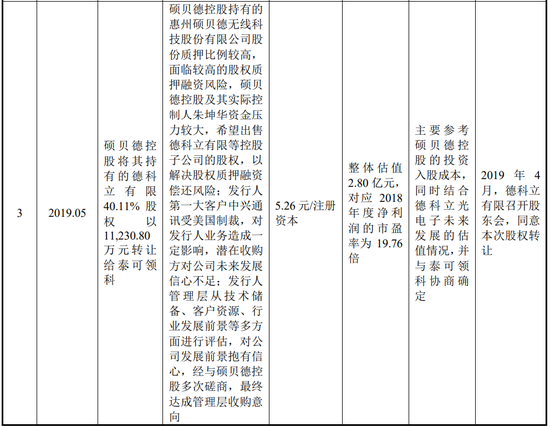

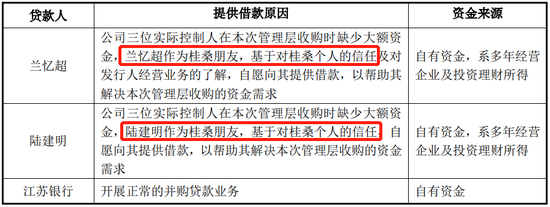

发行人自设立以来发生了三次控制权变更。最近一次控制权变化为2019年5月,桂桑、渠建平、张劭三人通过泰可领科进行了管理层收购,取得德科立有限77.41%股权,股份收购价格约为5.26元/注册资本,泰可领科成为发行人控股股东,桂桑、渠建平、张劭成为实际控制人。

为完成本次股权收购,发行人实际控制人桂桑、渠建平、张劭及控股股东泰可领科向兰忆超借款5,500.00万元,向陆建明借款1.00亿元,向江苏银行股份有限公司无锡新区支行借款6,500.00万元,合计22,000.00万元以支付股权转让款。其中,兰忆超、陆建明作为桂桑朋友,基于对其的信任而出资借款。

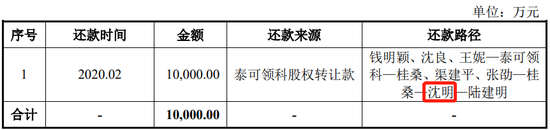

2019年4月至2019年5月,桂桑向陆建明借款1.00亿元,借款由沈明(陆建明配偶钱明颖的朋友)实际支付,2020年1月至2020年2月,实际控制人通过泰可领科转让发行人股权的方式筹集资金1.00亿元,实际通过沈明进行还款。

发行人解释称陆建明在向桂桑提供管理层收购借款时,考虑将来入股德科立的可能性及投资入股方式的不确定性,以及桂桑预计未来还款资金可能陆续分多次支付,为避免出现借款方与投资方之间在借款资金、还款资金、投资入股资金之间的频繁往来、混淆不清的情况,陆建明希望管理层收购借款还款由独立账户完成,而后续入股涉及的资金则由陆建明夫妇直接支付。

经陆建明与沈小平协商,沈小平委托沈明支付通鼎集团对陆建明的还款,陆建明对管理层收购的借款和还款通过沈明账户完成。其中,陆建明夫妇与沈小平存在亲属关系,沈小平为通鼎集团实际控制人,沈明系沈小平同乡,也是沈小平控制的通鼎互联的仓储部副经理。

发行人称管理层收购借款资金虽经由他人,但最终来源为陆建明。2015年至2019年4月,沈小平夫妇及通鼎集团陆续向陆建明借款1.15亿元,用以支持通鼎集团资金周转,截至2019年4月,陆建明对沈小平夫妇及通鼎集团仍有1.02亿元债权。2019年4月,陆建明向桂桑提供借款时,因其个人银行账户暂时无1.00亿元大额可用资金,经与沈小平夫妇协商,由通鼎集团将1.00亿元资金划转给沈明,再由沈明转账至桂桑,作为沈小平夫妇及通鼎集团向陆建明的还款。

此外,根据公开资料查询,沈明作为法定代表人的苏州通颢物流有限公司联系电话与钱明颖姐妹钱慧芳及其配偶沈小平控制的包括通鼎集团在内的多家企业的联系电话相同。借款人关联方钱慧芳及沈小平控制或任职的多家企业从事光通信行业的光纤光缆业务,且报告期内与发行人存在多项关联交易。其中,沈小平控制的通鼎互联于2021年上半年成为发行人第二大客户。

对此,监管部门曾要求发行人说明沈明与沈小平的关系,实际控制人与兰忆超、陆建明、钱明颖、沈良、沈明及前述人员的关联方是否存在共同投资或其他协议安排,兰忆超、陆建明提供借款的具体资金来源、是否与沈小平或通鼎集团相关,实控人还款资金来源的具体明细,并进一步论述实际控制人的认定是否准确,是否存在通过实控人认定规避同业竞争的情况,认定自然人借款方与实控人不构成《上市公司收购管理办法》规定的一致行动关系是否存在相反证据,是否实质构成一致行动或股份代持关系。

四、经营活动现金流量净额持续为负,营运资金压力倍增

报告期内,发行人经营活动产生的现金流量净额分别为-235.66 万元、- 5,187.89 万元、-17,499.41 万元及-3,029.80 万元,净利润分别为1,415.71万元、4,665.49万元、14,233.09万元和6,730.40万元。发行人报告期内经营活动现金流持续为负,且与净利润差异较大。

报告期内,发行人经营活动现金流量净额均为负数,与同行业可比公司有较大差异。发行人解释为两点原因:一方面,发行人大客户中兴通讯采用商业承兑汇票方式付款,发行人根据准则将商业承兑汇票贴现取得的现金列示在“筹资活动现金流入”,对经营活动现金流量净额影响较大;另一方面,发行人整体规模较小,但处于快速扩张期,营业收入及经营性应收款项余额迅速增长, 为满足客户订单持续增长的需求,发行人积极增加备货,存货及经营性应付款项余额大幅增长。

若将第一个原因剔除,调整票据贴现影响,报告期各期,发行人经营活动现金流量净额分别为1,986.29万元、-937.84万元、-1,696.01万元和-1,052.49万元,仍有三期持续为负数。发行人预计2021年公司经营活动产生的现金流量净额为-2,211.30万元。

如果未来发行人经营活动现金流量净额为负的情况不能得到有效改善,公司营运资金将面临一定压力,对发行人持续经营造成不利影响。

责任编辑:彭佳兵

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)