重磅利好究竟何时来?会是周五吗?两类受益股叠加两大历史底部!多股上涨空间巨大(名单)

格局清晰+壁垒深厚,铸就光伏行业强贝塔!薄片化大势所趋+新产能投放受限,光伏胶膜盈利有望边际向上(名单)

来源:中国证券报

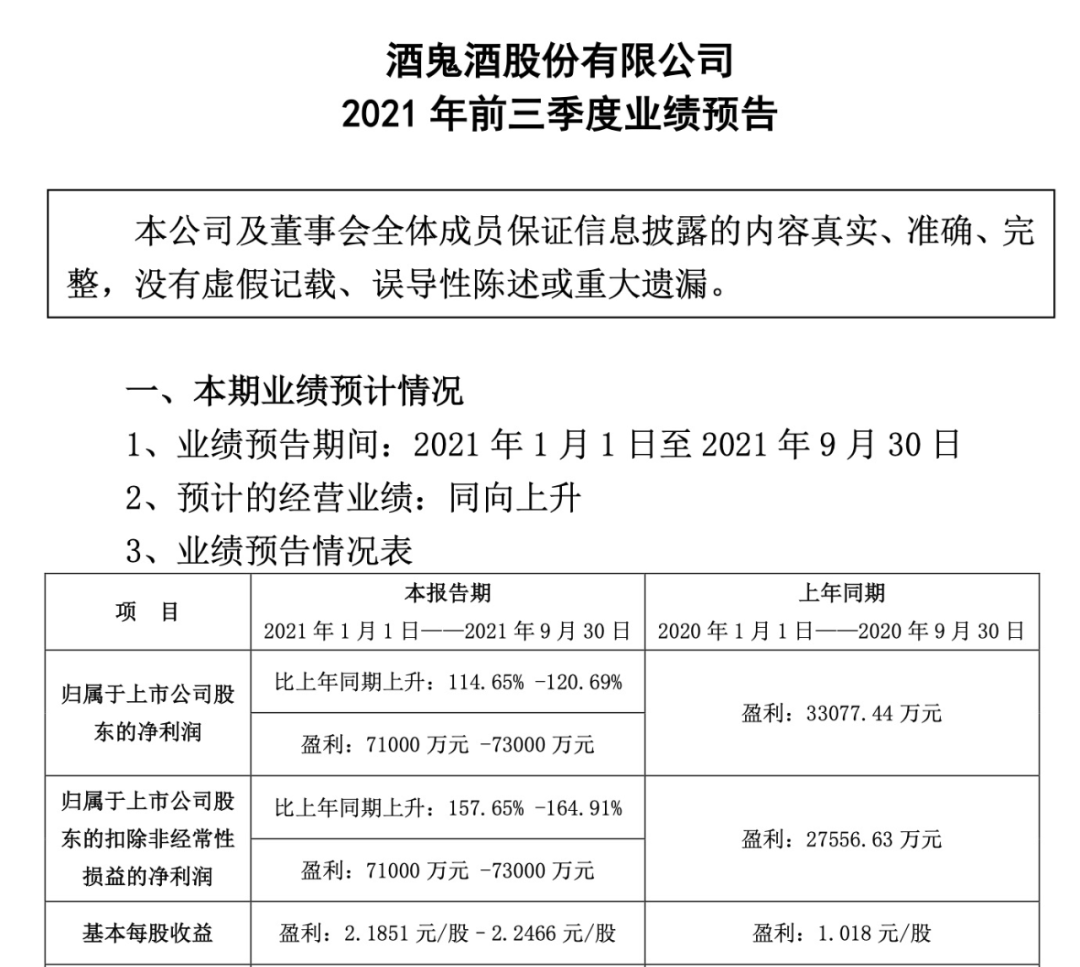

白酒行业首份三季报业绩预告来了!

10月14日盘后,酒鬼酒发布前三季度业绩预告,公司预计前三季度净利以及第三季度扣非后净利较上年同期均实现翻倍增长。

最新数据显示,截至2021年6月30日,酒鬼酒股东人数为8.35万。

业绩同比大增

三季报预告显示,酒鬼酒预计前三季度净利润为7.1亿元-7.3亿元,同比增长114.65%-120.69%。其中,公司预计第三季度扣非净利润为2.05亿元-2.2亿元,同比增长126.75%至143.35%。

公司公告

对于业绩大增,酒鬼酒相关负责人接受中证君采访表示,报告期内,公司团队在品牌推广、渠道建设和终端建设方面都有加强,业绩增长属情理之中。

此前,券商曾发布研报,预计酒鬼酒第三季度业绩高增长。

国信证券研报称,十一假期期间,“内参”和“酒鬼”系列酒销售良好,延续中秋的高增长势头。经销商均已完成全年打款任务,公司发货进度有序推进。公司对“内参”价格管控力度持续加强,批发价保持稳定。经销商渠道库存整体保持在1-2个月左右,较为良性。今年“内参”和“酒鬼”团队分别持续推进专卖店和品鉴中心建设,目前拓展计划进展顺利。整体来看,2021年第三季度公司回款延续高增,销售良好,预计公司第三季度业绩仍有望保持高速增长。国信证券表示,看好公司内生势能持续提升和全国化扩张稳步推进,维持“买入”评级。

国泰君安同样看好酒鬼酒后续发展。国泰君安表示,外部来看,次高端白酒受益经济修复、信用扩张及消费升级,将继续展现需求弹性;对内而言,公司回款进展快、预收款维持高位,经过严格控量后库存已回归低位,酒鬼、内参均进入高速放量状态。维持酒鬼酒“增持”评级。

加速省外扩张

近年来,酒鬼酒持续优化产品结构,已经形成了覆盖高、中、低价位段的三个主打系列产品。相关业内人士介绍,酒鬼酒高端产品内参系列、次高端酒鬼系列表现尤为突出,成为酒鬼酒业绩增长的主要原因。

根据酒鬼酒2021半年度财报数据,内参酒实现营收5.2亿元,同比增长86.13%,占总体营收比重的30.33%,毛利率高达92.58%。

持续优化产品结构的同时,酒鬼酒今年还加大了对品牌的打造力度。

今年来,酒鬼酒联合《万里走单骑》《中国国家地理》等,通过打造品牌IP节目及线下活动等多种形式,输出酒鬼酒品牌价值,提升品牌知名度。据悉,酒鬼酒与《万里走单骑》合作推出的世遗联名酒线上首发1小时销售额即突破2000万元。

另外,以高端产品为驱动,酒鬼酒加速进行省外扩张。酒鬼酒相关负责人告诉中证君:“目前,内参酒在全国招商进展顺利,通过内参价值论坛、内参名人堂及酒鬼酒馥郁会等形式,酒鬼酒走进南京、厦门、石家庄、济南、郑州、成都等地,加速全国市场的布局。”

该负责人介绍,目前,公司在京津冀、山东、河南、华东、广东等重点市场销售额明显提升。

今年以来,酒鬼酒经销商数量也快速增长。公司半年报显示,酒鬼酒上半年各大区域经销商数量从2020年末的763个,增加到年中的1055个。

受益于高端系列产品带动,酒鬼酒业绩近两年迎来了爆发。2020年,公司实现营业收入18.26亿元,同比增长20.79%;净利润达到4.92亿元,同比增长64.15%。今年,公司业绩将继续维持高增长。

业绩的增长,也带动公司股价的上涨。2020年,公司股价累计涨幅高达345.78%。截至10月14日收盘,公司股价报253.99元/股,今年累计涨幅达63.02%。

责任编辑:冯体炜

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)