基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

蓝光发展被指下一个泰和 穆迪下调评级:未来18个月超过人民币 140 亿元的境内外债券以及人民币 150 亿元的非标借贷到期

凌通社 读报 国际投行研究报告

虽然已经是立夏,房地产行业还是风声鹤唳草木皆兵,在泰禾集团和华夏幸福倒下进入ICU之后,市场一直在猜谁是下一个。来自蜀地的蓝光发展就被认为是可能的下一个。

5月6日,彭博数据显示,蓝光发展旗下2022年1月份到期、票息8.85%的美元债每1美元面值买价下跌约15美分至约57.5美分;2022年6月到期、票息11%的美元债券每1美元面值买价下跌约12美分,至51.9美分。而正是前一段时间美元债的大跌,让市场感觉到蓝光发展的丝丝凉意。

数据显示,截至2021年3月底,蓝光发展有息负债合计789.9亿元,其中国内债券规模为120.3亿元,海外债券规模为10.5亿美元,国内外信用债合计规模为188.4亿元。同期,蓝光发展一年内需要偿还的债务为338.2亿元。与2020年底相比,虽然短期负债规模小幅下降,但有息负债规模增加了21亿元左右。目前,蓝光发展的负债率达到82.35%,

对于已经在ICU的泰禾集团和华夏幸福,凌通社一直告诫大家别去抄底,这一轮的房地产调控,调控的就是这些以前牛逼轰轰的囤地的大腕,一旦资产变现失控,就直接咔嚓了。

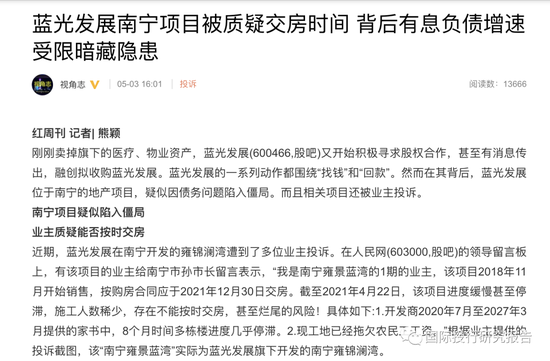

交房问题 被疑资金危机

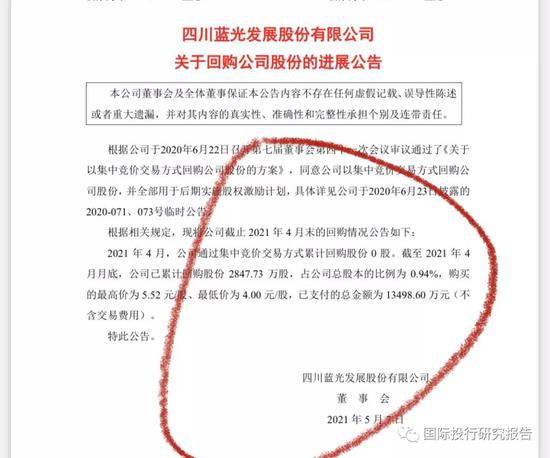

市值只剩下117亿,回购也没有用

负债率82.35% 归母利润继续下滑

大股东质押很多

留下证据 明年看怕不怕

穆迪下调蓝光评级

穆迪投资者服务公司已将四川蓝光发展股份有限公司 (蓝光发展) 的公司家族评级从 B1 下调至 B2。

与此同时,穆迪将和骏顺泽投资有限公司所发行票据的有支持高级无抵押债 务评级从 B2 下调至 B3,该票据由蓝光发展提供无条件及不可撤销的担保。上述所有评级的展望仍为稳定。

穆迪副总裁/高级分析师杨昱颖称:“下调评级反映了蓝光发展的流动性缓冲削弱,原因是在中国信贷环境紧张及资本市场波动的情况下,未来 12-18 个 月该公司有大量债务到期。” 未来 12-18 个月蓝光发展将有大量债务到期或者可回售,包括超过人民币 140 亿元的境内外债券以及人民币 150 亿元的非标借贷。如果蓝光发展未能通过现有融资渠道募集相近金额的资金,则上述较大规模的到期债务将削弱 该公司的流动性缓冲。

评级下调也反映了穆迪预计蓝光发展趋紧的流动性将限制其支持当前运营规 模的购地支出。因此,穆迪预计该公司未来 1-2 年的合约销售额将会下降。

评级理据

蓝光发展 B2 的公司家族评级反映了该公司:

(1) 良好的运营记录和在中国稳 固的市场地位,尤其是在成都地区;

(2) 较大的运营规模和多元化的土地储 备;

(3) 充足的流动性。

但是,该公司的评级受到下列因素的制约:趋弱的融资渠道和一般的资本结 构、较高的债务杠杆,以及为了支持其业务抱负而补充土地储备的持续需求。

穆迪预计 2021 年蓝光发展的合约销售将基本持平,原因是年内该公司有充足 的可售资源,并计划产生更多内部现金来满足其债务融资和投资需求。

2021 年第一季度该公司的销售额较 2020 年同期人民币 108 亿元的较低基数大幅 增长 133%,达到人民币 252 亿元。但是,2022 年全年该公司的销售额可能会同比下降 8%-10%至人民币 950 亿元 左右,主要是因为其 2021 年土地储备逐步消耗。销售额下降将影响该公司未 来 1-2 年的收入确认。

穆迪预计未来 12-18 个月蓝光发展的债务水平将因监管严格调控而略有下 降,但其收入将在过去 1-2 年合约销售增长的推动下而实现温和增长。

因此, 同期该公司的收入/调整后债务比率和 EBIT/利息覆盖率将基本稳定在 55%-60%和 1.8-1.9 倍。

与受评同业相比,这些主要信用指标符合该公司 B2 的公司家族评级。

尽管中国的运营环境具有挑战性,但穆迪预计蓝光发展较大的运营规模和改 善的地域分布多样性将缓解地方经济和监管变化造成的潜在销售波动性。蓝光发展的流动性依然充足,支持因素是其房地产销售所得以及 2020 年 3 月成功出售其上市物业管理业务四川蓝光嘉宝服务集团股份有限公司的股权。

穆迪预计该公司的现金和运营现金流将足以覆盖其未来 12 个月的未付地价 款、分红和到期债务。蓝光发展的现金/短期债务比率从 2019 年底的 126%左右降至 2020 年底的 106%和 2021 年 3 月底的 107%,原因是同期该公司举债补充土地储备。

由于存在结构性从属风险,蓝光发展 B3 的高级无抵押债务评级较其 B2 的公 司家族评级低一个子级。蓝光发展大部分债权在子公司层面,在破产情况下其受偿顺序优先于控股公司债权。此外,控股公司缺乏能够缓解结构性从属 风险的重大因素。

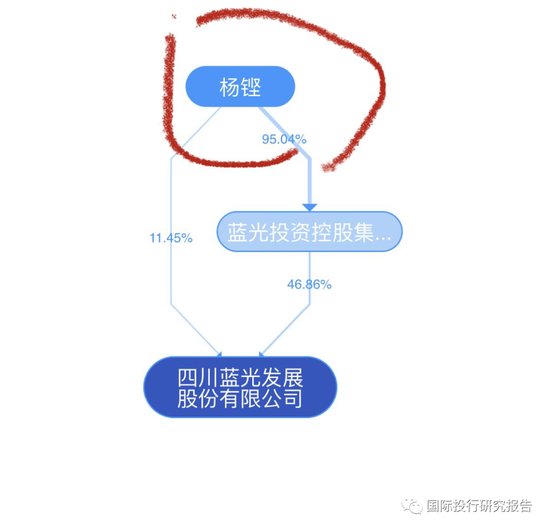

在环境、社会和治理 (ESG) 因素方面,穆迪考虑了蓝光发展的股权集中度。截至 2021 年 4 月 19 日,公司董事长杨铿持股约 56.0%。杨铿持有的股权中 50%左右被质押。

穆迪也考虑了下列因素:(1) 独立董事主持公司审计、薪酬和提名委员会;(2) 关联交易和分红水平低;(3) 根据上海证券交易所要求采用其他内部治理结构和标准;(4) 公司追求扩张的财务政策导致杠杆率较高。

穆迪投资者服务公司 可引起评级上调或下调的因素

稳定展望反映了穆迪预计未来 12-18 个月蓝光发展将维持其运营规模,而不 会大举举债收购导致其信用指标削弱,并且将保持充足的流动性。

若发生以下情况,穆迪可能上调蓝光发展的评级:(1) 合约销售额和收入持 续增长,而利润率并未大幅下降;(2) 改善融资途径,实现境内外融资渠道 多元化;(3) 加强流动性,现金/短期债务比率持续高于 1.25 倍。评级上调考虑的信用指标包括:(1) 收入/调整后债务比率持续高于 60%-70%;(2) EBIT/利息覆盖率持续高于 2.0-2.5 倍。另一方面,若发生以下情况,穆迪可能会下调蓝光发展的评级:(1) 该公司 未能执行其业务计划和维持基本稳定的运营规模;(2) 运营现金流趋弱或采 取大规模购地的策略,导致流动性进一步恶化,或 (3) 信用指标严重削弱。

具体来看,如果发生以下情况,穆迪可能会下调蓝光发展的评级:(1) EBIT/ 利息覆盖率持续低于 1.5 倍;(2) 现金/短期债务比率持续低于 1.0 倍。

四川蓝光发展有限公司主要在中国开发住宅和商业地产。该公司于 1993 年 成立,并于 2015 年在上海证券交易所借壳上市。截至 2020 年 12 月,该公司 的未售土地储备总面积为 2,640 万平方米。

责任编辑:陈悠然 SF104

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)