【券商金股精选】机构调仓还没有结束!挖到两只票分别有40%、60%空间

【新能源汽车每日动见】工信部重要文件为自动驾驶铺路,造车新势力交付创历史新高,透露什么信号?

【碳中和动态分析】晶澳科技看光伏技术路线问题;丽江市隆基三期25亿投资年产10GW高效单晶硅棒项目开工

【硬核研报】抱团股高估值未消化,中小市值又存较多价值陷阱,19连板“妖王”或激活次新股行情,精选20只优质次新股,下个10倍可能就在其中(名单)

八天七涨停!菲达环保:我就蹭了个概念,基本面很“稳定”

来源: 市值风云

“

资产倒来倒去搞点利润,早知如此,当初何必“瞎折腾”。

”

自2015年起,菲达环保(600526.SH)业绩持续走低,股价除了跌也没有第二个选择了,距2015年高点跌去近九成。

然而一个“碳中和”概念,彻底改变了三观,八天七板,成交量急剧放大,区间最高涨幅达144.5%。最近几天资金有流出的迹象。

公司发公告称2020年1-9月净利润较去年同期下降66.96%,且燃煤电站超低排放改造工作逐步完成,未来订单将受一定影响。

但是,就算“温馨提示”,也难阻股价飙涨。

一、大股东几度易主

再次看菲达环保之时,大股东又易主了。

公司第一任大股东为菲达集团。2015年,菲达环保定向增发后,巨化集团入主,菲达集团退居次席。

2019年6月,巨化集团将其持有菲达环保25.67%的股份无偿划转给同属于浙江省国资委的杭钢股份(600126.SH),杭钢股份成为大股东。

虽然“老板”来回换,公司主营业务均没变,还是做工业烟气污染处理业务,主要销售除尘、脱硫、脱硝、气力输送、垃圾焚烧等环保设备,并经营大型工业烟气治理环保岛大成套、垃圾焚烧厂PPP总承包等综合服务项目。

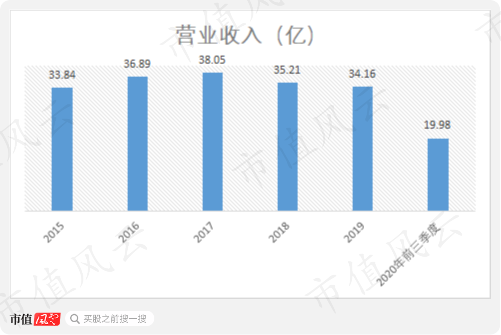

近些年营业收入在35亿左右小幅波动。

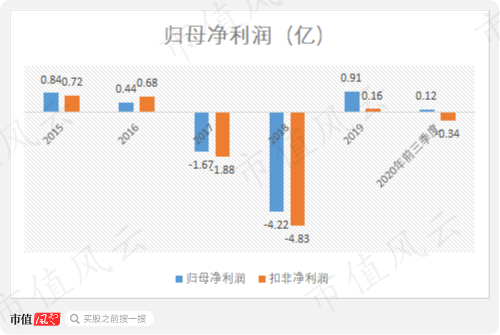

归母净利润2017、2018年分别为-1.67亿、-4.22亿,连续两年亏损。因此2019年被“披星戴帽”,离退市也只是一步之遥。不过,其实2020年底退市新规出台后,菲达环保又不符合退市条件了。

新东家入主后,菲达环保如何在2019年“转危为安”呢?

二、甩卖优质资产装点利润

2019年,公司的办法是变卖资产。

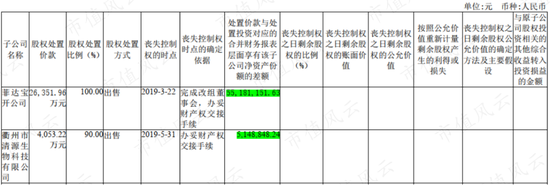

菲达环保将菲达宝开100%股权、菲达通球28.74%股权、巨化财务4%股权、衢州清源90%股权、江苏海德100%股权进行了转让,累计获得投资收益3,302.9万,较上年大幅增加250.17%。

菲达宝开算得上公司“核心资产”。

2015-2018年,净利润分别为1,463.3万、2,021.1万、2,856.4万、3,905.6万,在20多个重点参股公司中,分别排名第三、第一、第一、第一。

2018年菲达宝开在浙交所公开挂牌,期间无人问津。最终,2019年菲达集团出手相助,以评估价约2.63亿转让,最终出售时实现了5,518.1万的投资收益。

衢州清源、巨化集团股权均转让给了巨化集团,分别获取投资收益514.89万、458.07万。

(来源:2019年年报)

(来源:2019年年报)

优质资产要处置,劣质资产看起来更要处置。

三、甩卖烫手山芋江苏海德

菲达环保曾于2015年以1.65亿收购江苏海德70%的股权,产生商誉1.07亿。因江苏海德2017年净利润巨亏0.81亿,2018年亏损为-0.03亿,商誉减值累计计提约0.91亿,剩余0.16亿。

天眼查显示,江苏海德被起诉的案件达44起。仅2019年上半年一起诉讼江苏海德即被判赔偿江苏嘉德宏益1,858.2万及相关利息。

而且自然人股东朱为民涉嫌刑事犯罪被公安机关拘留。

2019年10月,公司将江苏海德以3,878.3万转让给台州台信企业管理合伙企业,台信背后的股东为地方政府以及地方国资委,最终甩卖亏损1,994.9万。

甩卖虽然亏损,但如若不卖,江苏海德未来经营可能带来的亏损将长期侵占菲达环保岌岌可危的净利润。

索性长痛不如短痛,不过阵痛还未结束。

四、卖卖卖,剩下的几乎都是“歪瓜裂枣”

进入2020年,菲达环保的业绩重回了老路。前三季度营收、净利润分别为19.98亿、0.12亿,较上年同期下降4.28%、66.96%,扣非净利润为-0.34亿。

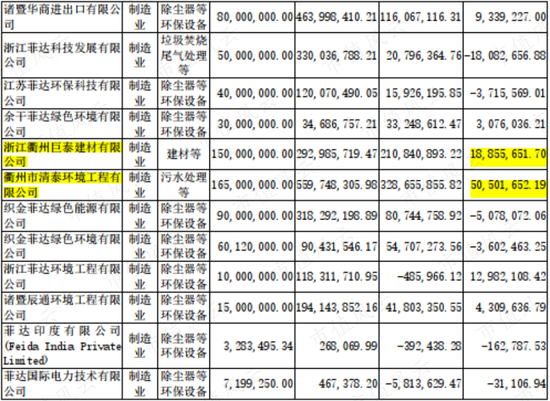

2020年12月,菲达环保继续卖、卖、卖,这次将衢州巨泰建材、衢州清泰环境转让给巨化集团。2015年从巨化集团买来的资产,如今大股东更换后,把资产悉数奉还。

但对于菲达环保来讲,甩卖这两家公司应该够得上伤筋动骨了。

2019年,衢州巨泰、衢州清泰净利润分别为1,885.6万、5,050.2万,在众多子公司中分别排名第3、第1,2018年按照净利润为基准则排名第3、第2。

仅仅两年,菲达环保已经将最赚钱的三家公司(2019年转让了菲达宝开)悉数转让。

当然了,这三家公司业务相互之间,以及和菲达环保主营业务之间其实并无太多关联,但是留下来的基本上更是“歪瓜劣枣”。

(来源:2019年年报)

这次转让作价分别为2.18亿、3.85亿,以净资产评估值计算,增资率分别为15.14%、43.79%,获取投资收益合计5,493万,基本保障了全年不亏损。

那以后靠什么盈利呢?谁又能横刀立马冲锋陷阵?

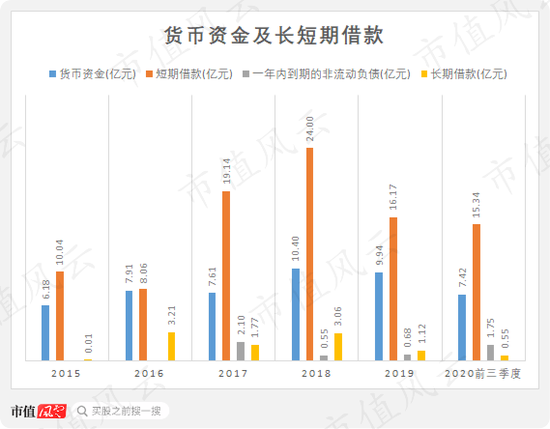

五、短期偿债压力大,现金常年为负

菲达环保的设备占用资金较大,所以提前有一定的预收款,2020年前三季度合同负债为12.1亿。同期,存货规模在21.5亿左右。

下游往往回款较慢,应收款项为15.1亿,公司占用上游的资金,产生应付账款10.6亿。

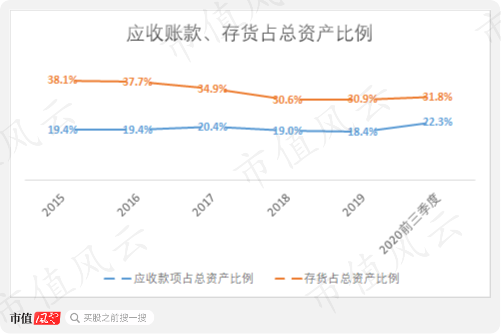

应收款项、存货占公司总资产比例在30%、20%左右。

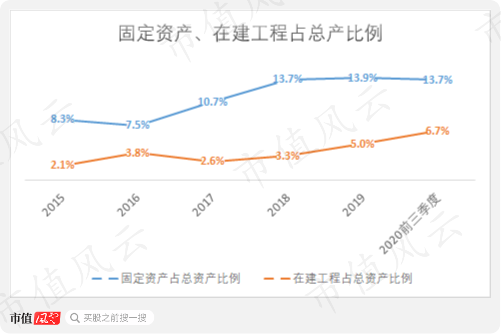

固定资产和在建工程2020年前三季度合计13.79亿,较2015年几乎翻倍。各自占总资产比例也较2015年大幅增长。

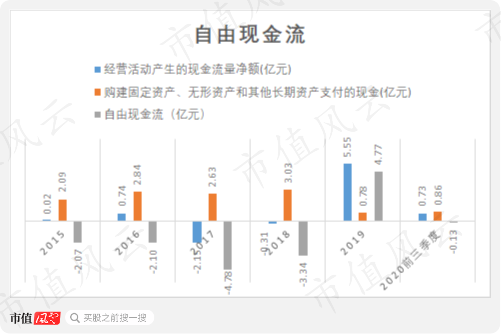

菲达环保资本开支较大。同时,经营活动现金流表现不佳,除2019年保壳关键年份回光返照了一波,其余时间基本都是“小负”和“大负”的问题。

公司自由现金流常年为负。

自己钱都不够花,分红更是不可能了。上市19年,累计募资22.4亿,分红2.3亿,算是A股铁公鸡。

2020年前三季度公司货币资金为7.42亿,短期借款15.34亿,一年内到期非流动负债为1.75亿,可以说短期偿债压力比较大。

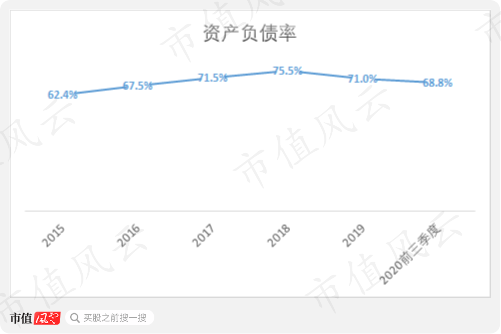

资产负债率近两年有所下降,但也高达近70%。

在现有负债结构来看,公司若想有一番作为非常难,况且前些年“昏招”迭出,近些年为了保壳,赚点钱的资产卖卖卖,那主营业务能借“碳中和”绽放第二春吗?

六、主营也是逐年下滑

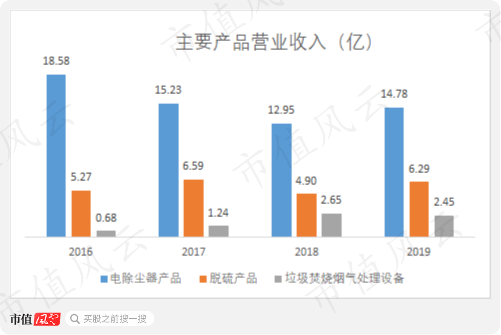

菲达环保核心产品为电除尘器、脱硫产品。

电除尘器主要应用于燃煤电站、冶金、建材造纸等行业的燃煤锅炉及工业过程中的消烟除尘;脱硫设备主要功能是消除燃煤电站排放烟气中的SO2等有害物质,使燃煤电站实现烟气的达标排放。

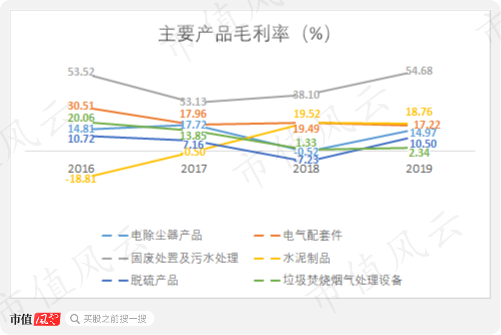

二者2019年营收分别为14.78亿、6.29亿,占总营收比例43.3%、18.4%。从成长性来看,电除尘器几乎逐年下滑,脱硫产品小幅波动。

公司另一产品垃圾焚烧烟气处理设备有一定增长,2019年营收占比约7.17%。

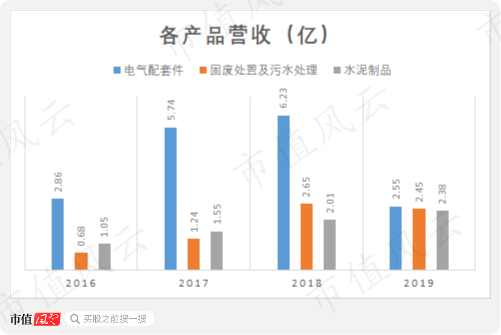

那些表现相对较好、有一定成长性的产品板块已经被悉数卖掉,如菲达宝开的电气配件业务,衢州清泰的固废及污水处理业务、衢州巨泰的水泥业务。

(2019年电气配件业务大幅下滑主要是公司将菲达宝开转让,只计算了部分时间的营收)

这三家公司对应的业务板块2019年毛利率分别为17.22%、54.68%、18.76%,高于电除尘器、脱硫产品、垃圾焚烧产品业务毛利率。

在主营业务成长性全无,盈利不佳的情况下,资产重组似乎成了必然选项了。

七、拿下紫光环保

2020年8月1日,菲达环保着手向大股东发行股份配套募集资金6.17亿,收购大股东杭钢股份旗下紫光环保97.95%、象山环保51%的股权,并将其中3.1亿用补充流动资金。

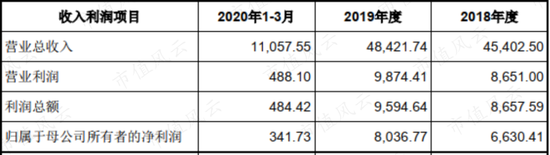

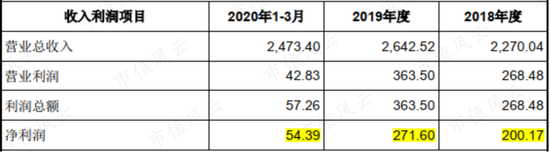

两家公司2019年归母净利润分别为8,036.77万、271.60万,这将会改善菲达环保的盈利能力。

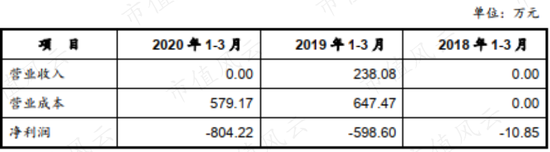

(紫光环保)

(象山环保)

紫光环保从事的污水处理项目属于市政服务,获取了政府的特许经营合同,基本能形成在区域市场形成20-30年的市场准入壁垒。

所以紫光环保对如今的上市公司而言算是一块比较优质稳定的资产,对于菲达环保孱弱的盈利能力比较重要。

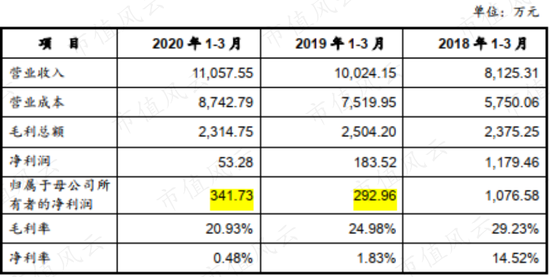

污水处理具有一定季节性因素,春节期间污水处理量较低,而且叠加新冠疫情,紫光环保2020年1季度毛利率大幅下降至20.93%。

(紫光环保)

如若单纯对比一季度,公司毛利率下滑幅度约4.05%。

(紫光股份)

另外子公司甘肃富蓝耐一个污水处理项目采用BOT(Build-Operate-Transfer)模式,2018年11月刚刚移交还处于运营调试期,影响较大。2020年处于谨慎性原则,按照“收到污水处理款确认收入”,考虑到疫情等综合影响,富蓝耐并未收到污水处理费。

(甘肃富蓝耐)

但是,在和上交所拉锯两个回合后,菲达环保终止了本次资产重组。说是考虑同一控制下关联上市公司之间股权关系清晰独立,维护上市公司和广大投资者利益。

优质资产已经退还,“原计划”新资产还注入不进来,那净利润岂不会很难看?

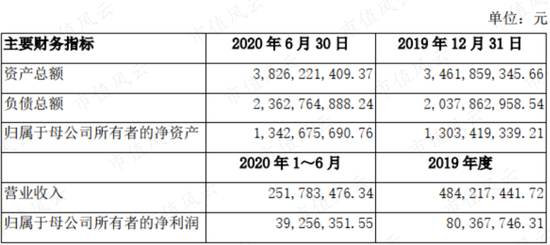

于是乎在终止重组后同一天,即2020年12月12日,菲达环保改由5.55亿现金收购杭钢股份持有的紫光环保35%股权。按照资产基础法计算,增值率16.02%。

2020年1-6月份,紫光股份净利润为3,925.6万。到年底可以增加菲达环保投资收益,改善的净利润了。

(来源:公司公告)

在公司回复上交所关于重组问询函的公告中,大股东杭钢股份承诺,5年内解决旗下公司与菲达环保同业竞争问题。也就是菲达环保存在资产注入的预期。

(来源:公司公告)

这也是为什么当菲达环保股价因“碳中和”概念一路狂飙之时,杭钢股份连续发出公告强调近期并无针对菲达环保的股份回购和资产注入等计划。

结语

菲达环保主要产品面向燃煤电厂,营收出现下滑,随着燃煤电站超低排放改造逐步完成,未来无论存量还是增量可能并不乐观。

叠加公司之前的“神”操作,近些年信用减值、资产减值(含商誉)让公司亏损加大。而菲达环保也只能通过卖资产确保2019年归母净利润“成功”转正。

菲达环保货币资金、现金流比较吃紧,短期偿债压力较大,2019年单财务费用就高达1.12亿,EBIT利息保障倍数只有1.9。

如今看来,碳中和还只是一个虚幻的概念,菲达环保股价一飞冲天大概率也只是游资导演的接棒游戏。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:杨红卜

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)