香港上市半年就回A,凤祥股份:是好女不愁嫁,还是两地圈钱忙?

来源: 市值风云

“

业绩受周期影响很大,所以行业地位很重要,凤祥股份相比同行并不算优秀。

”

一提到“凤祥”二字,人们首先想到的是“老凤祥”,一家经营黄金饰品的上海老牌企业。

更有小编问风云君,“它家首饰怎么样?”

凤祥股份(09977.HK,公司)可不是经营珠宝的,而是饲养鸡、加工鸡、销售鸡。

人家是卖鸡胸肉的。

一、白羽鸡一体化企业

凤祥股份是一家集养殖、屠宰、销售生鸡肉以及深加工鸡肉制品的一体化白羽鸡生产企业。

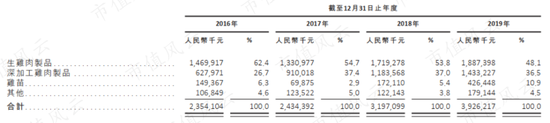

公司主营生鸡肉制品、深加工制品,二者分别占2019年营收的48.1%、36.5%,合计占比为84.6%。

其中生鸡肉制品主要为需冷藏或冷冻的鸡胸肉、鸡腿、鸡翅等。

(生鸡肉制品)

深加工鸡肉制品,包括熟食制品、半熟食制品(已经加工过,消费者需要油炸或者烧烤等)、调味鸡肉制品、烹肉类食品如咖喱鸡块等。

公司以自有品牌“凤祥食品”、“优形”及“五更炉”进行推广。

(深加工食品)

公司的另外两项业务分别为鸡苗(即雏鸡,肉鸡养殖的基础)及其他业务(主要销售四川山地乌骨鸡、饲料、鸡副产品如鸡血、鸡内脏等),分别占同期营收的10.9%、4.5%。

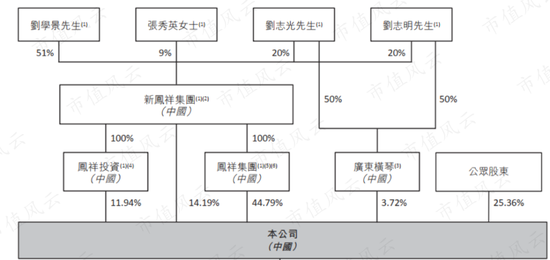

凤祥股份于2020年7月在港交所上市,实际控制人为刘学景,连同妻子张秀英、两个儿子刘志光和刘志明,持有74.64%的股份。

(来源:招股书)

二、行业公司都在“飞”,谁的地位更高?

过去几年,受进口种鸡引种受限及猪周期影响,鸡肉、鸡苗价格持续上涨,凤祥股份获益匪浅。

1、低数量引种致供给减少

2017-2019年,公司的鸡肉制品、鸡苗均呈上涨态势,鸡苗价格更是从2017年1.5元/只增长到2019年7.1元/只。

价格的涨跌是由供需决定,那我们有必要了解一下鸡肉饲养的产业链情况。

种鸡产生种蛋,经过孵化后形成鸡苗,鸡苗经过饲养变成肉鸡,也就是我们通常吃的鸡肉的主要来源。

(来源:招股书)

而种鸡是需要祖父母代鸡苗、父母代鸡苗两代培育而来。

一旦源头的祖父母代鸡苗供给受限,那么传导的结果就是种鸡产量受限,进而影响鸡苗、鸡肉的供给,致使二者价格上涨。

2015年,我国禁止从主要国家(如美国及法国)进口祖父母代种鸡苗,这意味着供给减少,从而使得2016年价格鸡苗、鸡肉等价格上涨。

2、风口下“猪”带“鸡”一起飞

2017年爆发的H7N9禽流感,又使得鸡遭到扑杀,需求更是极剧下滑,鸡苗价格大幅下跌。

2018年鸡肉供需形势逐步扭转。当年的非洲猪瘟爆发引起的蛋白质来源替代效应刺激了鸡肉需求增长。

另外,从2018年二季度开始,猪肉从猪瘟阴影中逐步走出来,生猪肉价格开始恢复性上涨,2019年生猪平均价格较2018年增长近3倍。

(注:数据取自牧原股份历年年报)

猪瘟叠加猪肉价格大幅上涨也间接拉动了鸡肉制品、鸡苗价格的上涨。

国内第一大白羽鸡一体化企业圣农发展(002299.SZ)表示持续的低数量引种以及非洲猪瘟造成的猪肉缺口,使得白羽鸡行业整体向好。

(来源:圣农发展2019年报)

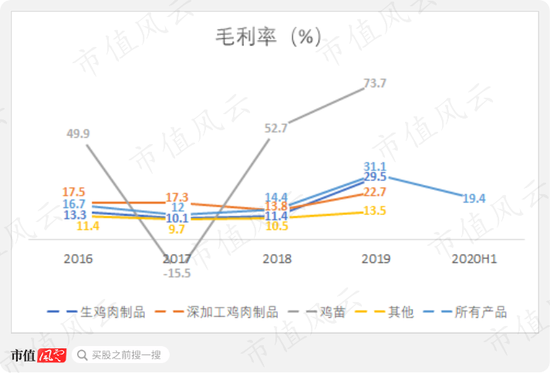

2017-2019年,凤祥股份整体产品毛利率同期由12%增长到31.1%。

其中,鸡苗毛利率由-15.9%大幅增长到73.7%;生鸡肉制品毛利率由10.1%增长到29.5%;深加工鸡肉制品由17.3%增长至22.7%。

2018年深加工鸡肉制品毛利率下滑主要由于从供应商购买用于进一步深加工的鸡腿产品采购价、采购量提高,使得原材料成本增加,另外公司新建工厂有关的固定成本确认为深加工鸡肉制品分部成本。

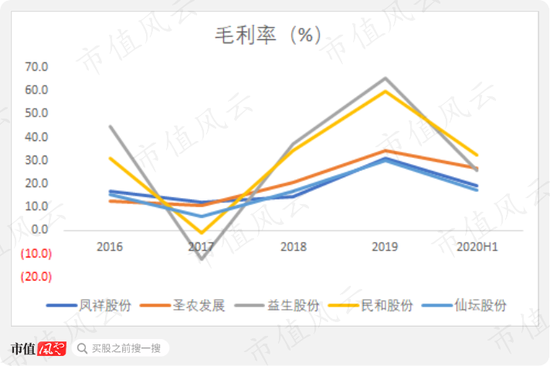

3、行业其他公司均处“高潮期”

行业内其他公司如圣农发展(002299.SZ)、益生股份(002458.SZ)、民和股份(002234.SZ)、仙坛股份(002746.SZ)毛利率在2017-19年间也均大幅上升。

各家公司的营收和净利润也是非常出色。

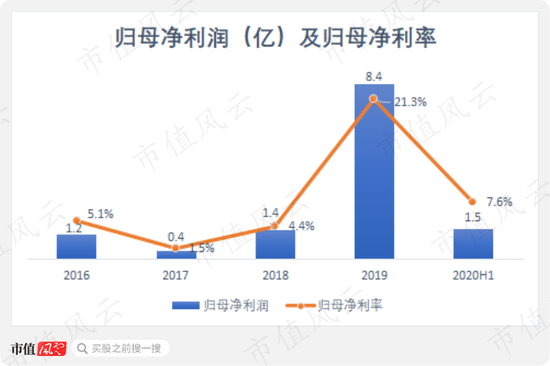

凤祥股份2019年营收达39.26亿,自2017年起,复合年增长率为27%;归母净利润(生物资产公允价值调整前)2019年达8.34亿,为2017年的29.8倍。

益生股份、民和股份营业收入CAGR(2017-2019)分别为133.7%、75.1%,两家公司2019年赚的比过去7年赚的总和都多。

(注:温氏股份营收为肉鸡类产品营收而非公司整体营收;各数据整理自choice、年报)

要知道,益生股份、民和股份在2012-15年间常年亏损,甚至行业龙头圣农发展在此期间也是亏多赚少。

凤祥股份招股书并没有披露此期间的营收、利润数据,但估计也是凶多吉少。

(注:凤祥股份为生物资产调整前的净利润,数据整理自choice数据终端)

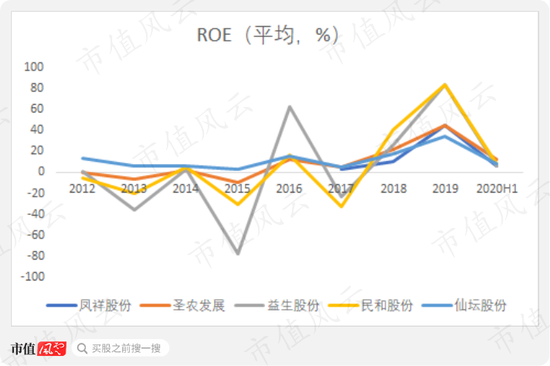

从ROE角度来看,各家公司也呈现很大的周期性,近两年均处于好转趋势,但是一旦鸡苗、鸡肉制品价格下跌,ROE则出现明显的下滑。

益生股份、民和股份毛利率、营收、净利润、ROE弹性较大主要是两家公司不涉及食品深加工领域,而且益生股份涉及祖父母代种鸡业务,相对受周期性影响更加明显。

风云君曾在《肉鸡行业景气回暖,大幅预增的圣农发展稳定性如何?》一文中对各家公司业务做过一定对比,感兴趣的老铁可以去市值风云App搜索查阅。

毕竟是周期性行业,鸡苗、鸡肉制品价格的何去何从成为了凤祥股份未来业绩的决定因素。

凤祥股份2020年中报显示鸡肉、鸡苗价格价格出现下跌,公司整体毛利率下降至19.4%,归母净利润为1.46亿,同比减少55.9%,行业其他公司归母净利润也均大幅下滑。

“鸡周期”来的时候,睡觉都可以笑醒,但过了咋办?

4、利润规模倒数第一

据弗若斯特沙利文报告,就2019年商品肉鸡销量而言,凤祥股份是国内第二大全面一体化白羽肉鸡生产商;2018年,凤祥股份的出口收入及出口量市场份额约8.6%、10.4%,为国内最大的出口白羽鸡肉生产商。

但就营收体量而言,凤祥股份大幅小于温氏股份鸡肉制品板块、圣农发展,稍好于仙坛股份;拉长时间看,稳定性以及营收规模大于益生股份、民和股份。

从净利润角度来讲,2018、2019、2020年上半年,凤祥股份净利润在可比公司中均排名倒数第一。

2019年,凤祥股份ROE为45.38%,超过圣农发展、仙坛股份,但2017、2018、2020H1,凤祥股份ROE均低于二者。

(来源:数据整理自choice终端)

凤祥股份的业绩增长脱离不开鸡周期景气度较高的行业大背景,公司正是借鸡周期景气度较高的时点登录资本市场,节奏控制的666。

接下来,我们关注公司一些数据变化背后的具体原因及公司目前策略。

三、深加工鸡肉制品营收占比扩大

1、生鸡肉制品销量下滑

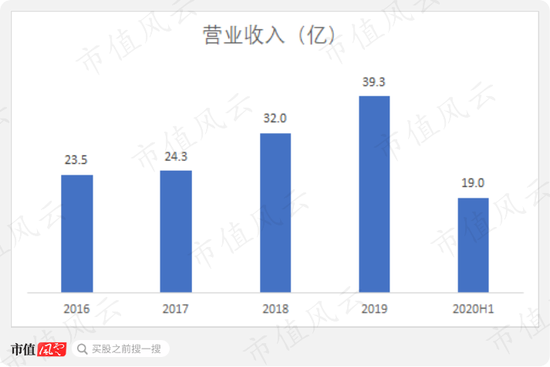

凤祥股份2019年整体营收达39.3亿。

其中:

生鸡肉制品2019年营收为18.9亿,为第一大业务但增长较慢,2016-2019,CAGR约8.7%;

深加工、鸡苗鸡肉制品2019年营收分别为14.3亿、4.3亿,自2016年起,复合年增长率分别为31.7%、41.9%,增长迅速。

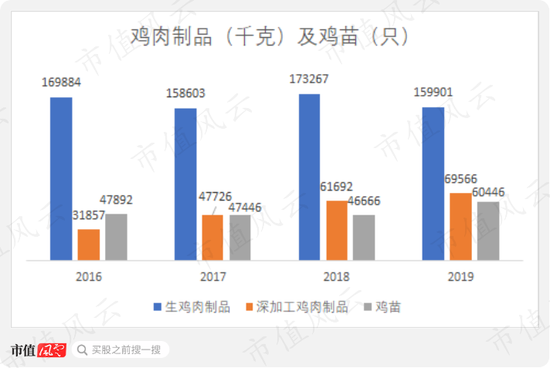

销量角度来看,生鸡肉制品2016-2019年销量由169.9吨下滑至159.9吨;同期,深加工制品销量由31.9吨增长到69.6吨,鸡苗销量由4.8万只增长到6万只,尤其是鸡苗销量2019年大幅增加,较上年同期增长29.5%。

凤祥股份2019年生鸡肉制品较2018年销量下滑较多两个原因。

一为公司2019年将若干肉鸡场由地养系统改为笼养系统,这样肉鸡设计容量可以大幅提高,但改造使得相关肉鸡场暂时关闭,影响了生鸡肉制品产量,从而使得2019生鸡肉制品销量下滑。

二为公司在2019年鸡苗价格上涨期间,做了一把操盘手,高点套现,将部分肉鸡鸡苗直接销售而非养殖后销售生鸡肉制品。鸡苗是繁育肉鸡的基础,鸡苗减少,自然肉鸡产量下滑,生鸡肉制品销量也将有所下降。

(笼养系统)

凤祥股份将使用上市募集资金的45%约6.3亿港元投资白羽肉鸡的饲养及产能扩张,加强纵向一体化的业务模式。

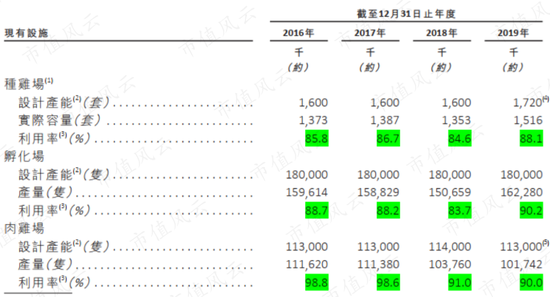

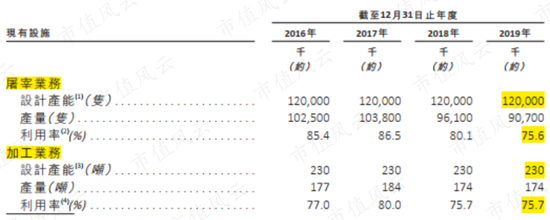

截止2019年底,凤祥股份种鸡场、肉鸡场、屠宰厂设计产能分别为172万套、1.13亿只、1.2亿只;产能利用率分别为88.1%、90%、75.6%。

(来源:招股书)

(来源:招股书)

招股书说,经过扩产后,预计2020年底,种鸡场、肉鸡场、屠宰业务的设计常能将会同比增长35.5%、39.7%、67.0%,公司整体设计产能提升约63.6%,生鸡肉制品销量也将会有所恢复。

(来源:招股书)

2、重点发展深加工鸡肉制品

凤祥股份重点发展的业务为深加工鸡肉制品,深加工鸡肉制品营收增速,以及销量增加也体现了这点。

2019年深加工鸡肉制品营收比例为36.5%,较2016年上升9.8个百分点。

(来源:招股书)

公司2020年上半年营收为19亿,同比增长13.2%。生鸡肉制品、深加工鸡肉制品营收分别同比上升31.7%、24.6%,而鸡苗和其他业务则大幅下降70.6%、32.8%。

深加工鸡肉制品营收占比扩大为43.2%,并且在公司2020年第三季度预告这一占比继续扩大至49.7%。

(来源:2020年中报)

不止凤祥股份,圣农发展于2017年10月收购圣农食品(主要以生产和销售以鸡肉为主的深加工食品)100%股权,将产业链向下游延伸。

2019年,圣农发展的食品加工板块营收达39.4亿,占比27.1%。

(来源:圣农发展2019年年报)

凤祥股份在TO C端即新零售业务(归类到深加工鸡肉制品中)有较大倾斜,这部分业务表现如何呢?

四、TO B为主,TO C端业务有较快增长

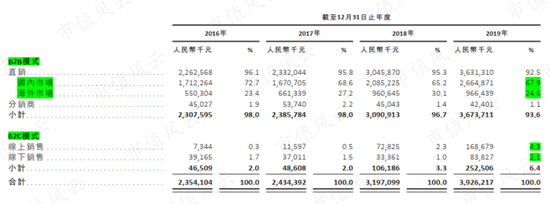

公司采用直销的方式,主要以TO B 为主,客户多为食品工业客户、速食餐厅、食品零售商等。

每日优鲜位列2019第四大客户,第一大客户推断为肯德基(圣农发展为麦当劳唯一中国本土鸡肉供应商)。

(来源:招股书)

2019年B端营收占总营收比例为92.5%,其中国内、国外占比分别为67.9%、24.6%。

(来源:招股书)

据弗若斯特沙利文报告,就2019年商品肉鸡销量而言,公司是国内第二大全面一体化白羽肉鸡生产商;而且2018年,凤祥股份的出口收入及出口量约8.6%、10.4%,为国内最大的出口白羽鸡肉生产商。

自2016年公司逐步拓展C端,并于2019-2020年聘请万茜、奥运跳水冠军吴敏霞作为代言人推广旗下“凤祥食品”、“优型”等食品。

(来源:公司官网)

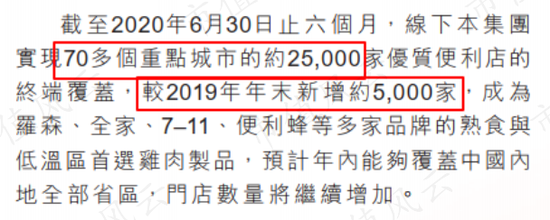

凤祥股份线上以天猫、京东等电商平台进行销售;线下通过分销商在精品超市、便利店进行铺货。截止2020年上半年,凤祥股份终端便利店数量较2019年增加5,000家至2.5万个。

(来源:2020年中报)

线上、线下合计营收由2016年4,650万增长到2019年2.5亿,2020年上半年新零售业务(即TO C业务)营收达3.73亿,较上年同期增长421.5%。其中线上、线下营收分别同比分别增长532%、289%。

而且新零售业务占比大幅增加至2020H1的19.6%,较2016年增加17.6个百分点。

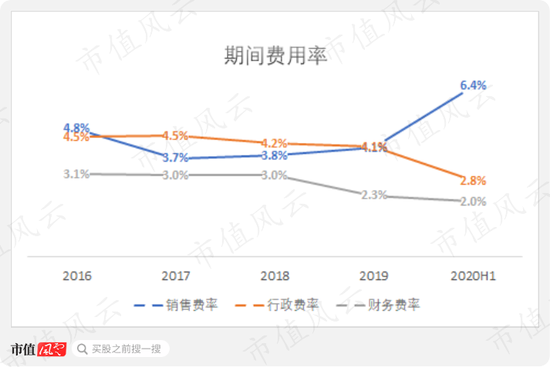

五、转型致销售费率大幅上升

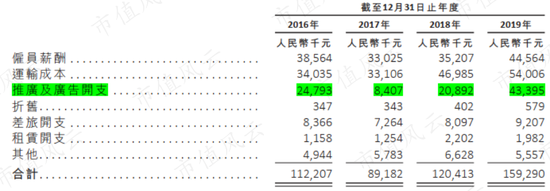

TO C端倾斜一个明显表现为销售费用中的推广及广告开支2019年同比增长107.7%至4,339.5万,整体销售费用为1.6亿,同比增长约32.3%。

(来源:招股书)

招股书显示,凤祥股份募集资金的10%约1.4亿用于销售及营销活动,包括和国家体育局合作聘请运动员推广公司产品、投放楼宇广告、加强渠道建设等。

体现在财报上,2020年上半年销售费用为1.2亿,同比增长94.4%。

主要原因一方面公司聘请文体两界明显做代言;另一方面“优形”品牌入驻芒果TV举办的综艺节目,以及在薇娅、世界跳高冠军张国伟等直播间带货。销售费率也有2019年的4.1%增长到2020年上半年的6.4%。

由于面向C端需要开发不同的新产品,同期研发费用为997.4万同比上升25.9%。不过公司并非研发驱动,研发费率只有约0.5%。

行政费率、财务费率由2019年约4.1%、2.3%,呈现逐步下滑趋势。

凤祥股份净利率实现反转至2019年的21.3%。

但2020年上半年鸡苗、鸡肉制品价格再次回落,以及凤祥股份向零售端逐步转型使得销售费率上升,归母净利率下降至7.6%。

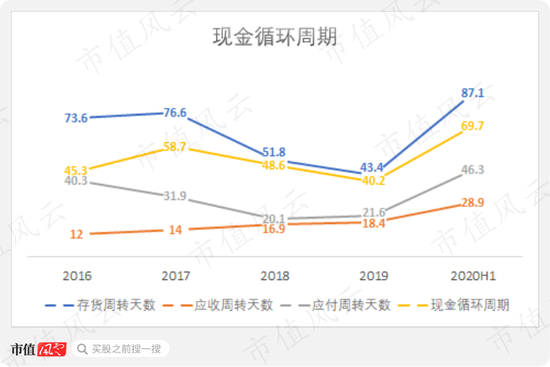

六、存货和应收分析

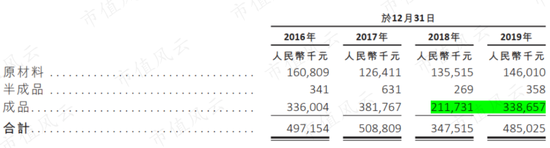

凤祥股份存货主要为成品、原材料、半成品。

成品主要包括生鸡肉制品及深加工鸡肉制品;

原材料主要为饲料、视频配料、消耗品等;

半成品为正在进行深加工的相关肉类及相关半成品包装材料。

其中成品2017-2019年变化较大。2018年成品大幅下滑由于鸡肉需求大幅反弹,而2019年存货增多主要是凤祥股份当年生鸡肉产量下滑,转而从巴西购买较多的生鸡肉制品满足深加工的需求。

鉴于较高的市场景气度,公司整体存货周转天数由2017年76.6下降为2019年43.4。

(来源:招股书)

应收账款2018年为1.89亿,较2017年大幅增加超过0.8亿。主要是由于海外一名主要客户于2018年持续下大订单,根据历年前五大客户推断应该为马来西亚的客户。2019年公司应收账款小幅增加。

(来源:招股书)

(来源:招股书)

由于凤祥股份授予海外客户30-60天的信贷期、通常不授予国内客户任何信贷期,那国外营收加大会使得应收账款周转天数加大。

2016-19年,海外营收分别为5.5亿、6.6亿、9.6亿、9.7亿,应收账款周转天数由2016年的12天上升为2019年18.4天。2020年上半年应收账款周转天数大幅上升至28.9天。

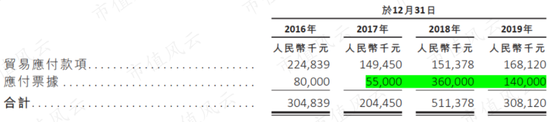

应付账款和票据2018年激增至5.1亿,主要为应付票据由上年0.55亿增至3.6亿,2019年公司流动资金改善后,应付票据下降至1.4亿。

应付账款(含票据)周转天数由2016年40.3天下降至21.6天,主要是因为鸡肉制品价格上涨致生物资产公允价值调整后成本增加。

(来源:招股书)

凤祥股份整体的现金循环周期也由2017年的58.7天降为2019年的40.2天,但2020年上半年又回升至69.7天。

七、港股上市不满一年又要A股上市?

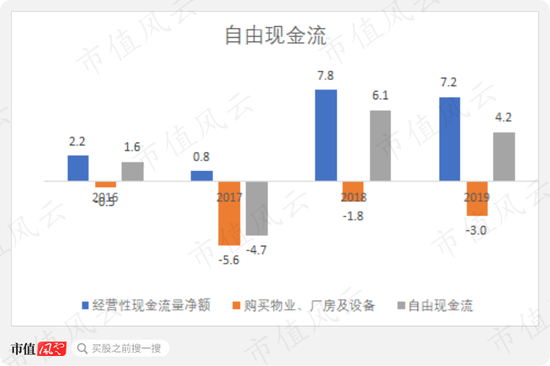

自2017年后,凤祥股份无论是经营性现金流和自由现金流均大幅好转,这样符合整个行业的周期,但债务问题则有些积重难返。

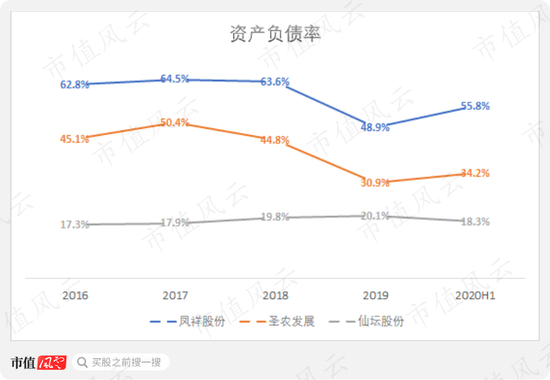

凤祥股份资产负债率2019年为48.9%,较2017年有所下滑,但高出圣农发展、仙坛股份18个、37.5个百分点。

公司2016-2019年短期借款分别为13.4亿、16.8亿、14.2亿、12.7亿,2020年中报显示公司短期借款高达21.6亿,接近圣农发展2020H1短期借款(同期营收为圣农发展的三分之一),大幅高于仙坛股份(同期营收为仙坛股份的1.24倍)。

(注:数据整理自招股书)

凤祥股份整体有息负债率(包括短期借款、长期借款、流动及非流动融资租赁款)较2017年78.2%经过短暂下滑后又进一步增长到2020年上半年的79.7%;而圣农发展、仙坛股份2020年上半年有息负债率分别为59.5%、30.9%。

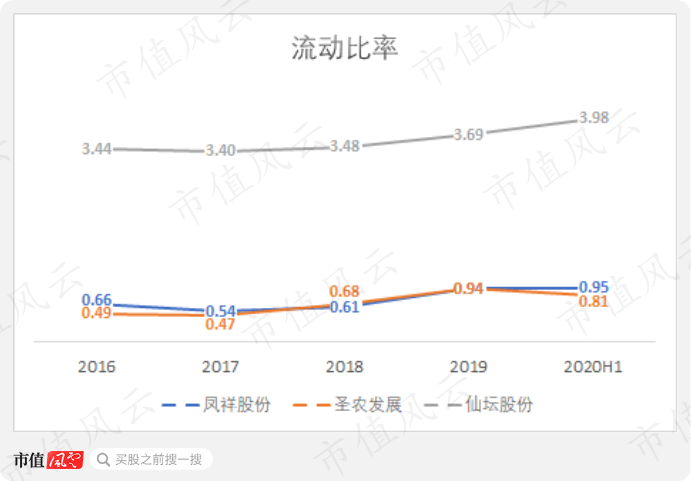

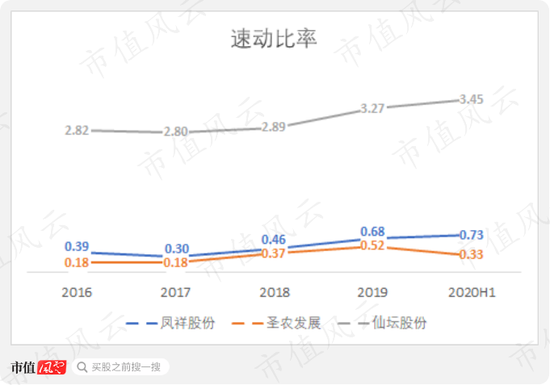

鉴于流动负债较高,凤祥股份流动比率、速动比率均较低。短期偿债压力较大。

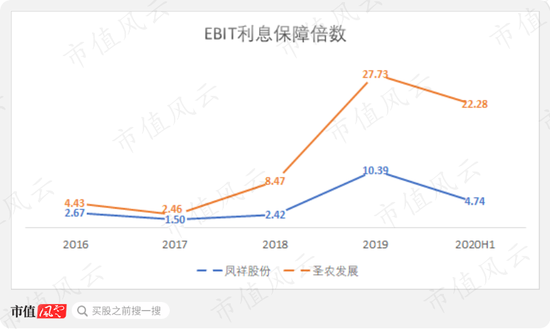

公司的EBIT利息覆盖倍数自2017年业绩反转以来上升较快至2019年的10.39,此后下滑至4.74。

(注:仙坛股份财务费用为负)

凤祥股份2016-2020年上半年现金及现金等价物分别为2.7亿、1.6亿、2.5亿、5.6亿、10.8亿,无法覆盖短期借款,凤祥股份存在着较强的融资需求。

(注:数据整理自招股书)

凤祥股份在招股书中透露,约42.5%的募集资金约5.9亿元将会用于偿还短期借款以及较高利率的融资租赁款。

(来源:招股书)

凤祥股份于2020年7月在港交所上市,刚过半年多,又欲在A股上市,可以说是紧紧把握行业处于景气周期这一优势。但是,其实从2020年的情况来看,鸡行业已现颓势。

(来源:招股书)

结语

2015年之前,整个鸡肉饲养及加工行业普遍亏损,而2018-19年则迎来了业绩大爆发,2020年整个行业又出现了明显下滑趋势。

凤祥股份在深加工、零售业务投入加大,营收占比有一定提高。但从盈利能力来看,还有较长的路要走。

凤祥股份的短期债务大、财务费用高,每年都需要借新还旧。

虽然公司在行业景气度高时实现港股上市,而且将部分募集资金用于偿还借款,但仍无法解决负债压力大的问题。

这也是公司在港股上市刚过半年又寻求A股上市的重要原因。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:杨红卜

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)