原标题 130亿增发背后,“国际潍柴”或“换挡”

来源 野马财经

作者 张贺

十多年来的第一次增发,意味着什么?

资本版图不断扩张,让潍柴动力的国际化之路越走越宽。但是,傲人的成绩背后,不可忽视的高负债率仍是隐忧。

近日,潍柴集团在济南召开发布会,宣布完成对雷沃重工的重组,成为其控股股东,农业机械成功纳入潍柴集团资本版图。这是山东在打造高端装备制造业的新动作,也是在1998年潍柴厂(现“潍柴集团”)“危难之际”上任的谭旭光操刀的又一笔重组。

对谭旭光和潍柴来说,资本运作并不新鲜。潍柴集团和旗下潍柴动力(000338.SZ,02338.HK)正是经过多次跨国并购才有今天的规模。不过回过头看,谭旭光做的最关键的运作可能就是2002年成立潍柴动力。

在此之后,潍柴(即“潍柴动力”,下同)通过内生外延逐渐走向全球,并顺理成章地成为集团的门面。

潍柴动力组织结构图

资料来源:潍柴动力官网

带着使命成立的潍柴动力

根据2007年招股书,潍柴动力在2002年成立时,发起方之一潍柴厂就向其注入制造和销售核心产品WD615/WD618系列柴油机的资产与负债。

可以说成立伊始,潍柴动力就带着一种使命。

2004年3月潍柴动力在港交所上市,并且公开认购达928倍;2006年与福田汽车、德国博世、奥地利AVL缔结国际化战略联盟。

即使是2007年登陆A股,潍柴动力也是以吸收合并湘火炬的形式完成(2005年已通过潍柴投资从“德隆系”收购湘火炬,获得了陕重汽、陕西法士特等资产。)

资料来源:潍柴动力招股书

从这开始,潍柴动力国际化的步伐进一步加快。2009年潍柴动力并购法国博杜安发动机,掌握了长期被外资垄断的大缸径发动机的产品研发。2010年进一步成立潍柴-博杜安(新加坡)分公司。

2012年对潍柴动力来说是具有重要意义的一年。该年,潍柴与全球第二的叉车企业德国凯傲集团战略合作,并认购凯傲公司新发股权以及收购林德液压(凯傲液压部门为基础设立)70%股权。此后又逐步增加持股。2014年潍柴成为凯傲公司第一大股东并拥有对关键事项60.2%的投票表决权,成功将凯傲公司并表。

针对凯傲和林德液压的投资,潍柴动力在2013年4月9日的调研中这样回应:

资料来源:潍柴动力公告

收购凯傲和林德液压的意义不止于此,在供应链的布局和进一步的全球化是潍柴动力更长远的目标。

2016年6月21日潍柴动力通过凯傲以约21亿美元现金收购自动化提供商和供应链优化专家德马泰克及其全球子公司全部股份。根据当年7月1日的调研,此次收购将使凯傲和德马泰克业务形成有效互补和协同,使凯傲成为一家智能内部物流解决方案的全球领先提供商。同时也将拓展潍柴在全球尤其是北美的业务布局,提升核心竞争力和国际化水平。

现实情况如何呢?

在2019的调研中,潍柴动力称,凯傲和德马泰克的整合比较顺利,协同性和互补性逐渐发挥。业绩上,华泰证券研报显示,凯傲2014-2018年收入和净利润年均复合增速分别为10.1%和19.5%。这对主打成熟的欧洲和北美市场(2019年二者收入占比86%)以及售后为主的凯傲来说,已经算是不错的成绩。2019年凯傲公司净利润进一步增长至26.94亿元。

但是2020年受疫情影响,凯傲上半年收入同比下降10.0%,净利润同比下滑95.48%(人民币计价)。面对当前疫情再度肆虐的欧美,凯傲的业务能否稳定恢复是个疑问。

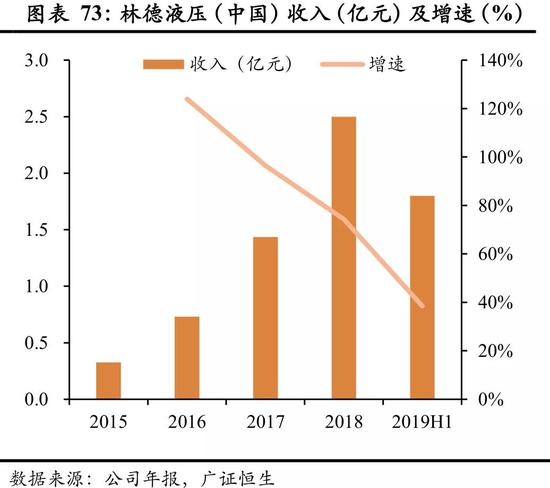

相比之下,林德液压国产化情况要好不少。2014年潍柴动力与林德液压合资成立林德液压(中国),主要竞争国产化接近空白的高端高压液压市场。根据广证恒生研报,林德液压(中国)自设立以来,销售收入快速增长。

从潍柴动力的调研内容看,2020H1林德液压(中国)在疫情影响下实现营收2.3亿元,同比增长30%。林德液压(中国)在挖掘机、摊铺机、压路机、起重机、农机等领域销售大幅增长,其中挖掘机等高端液压取得突破,收入同比增长1.9倍。

高端、高端还是高端

经过连续并购,目前,潍柴动力已经从最开始主攻柴油发动机,成为覆盖发动机(商用车、工程机械、农业机械)、变速箱、车桥、液压系统、新能源动力总成、汽车整车、供应链等业务的国际化汽车及装备制造产业集团。

并购主要展现了潍柴围绕发动机业务进行的横向发展,使其逐渐覆盖重卡整车及零部件和工程机械产业链以及供应链业务,乃至最近几年持续发力的新能源。

其实,潍柴动力认为重型商用车的新能源化还需要一些时间,传统能源车辆必须也必然继续存在,但在新能源领域的布局却一直在进行。

-

2016年潍柴动力战略投资国内氢燃料电池领先企业弗尔赛;

-

2017年与德国博世签署协议,合作开发生产氢燃料电池及相关部件;

-

2018年5月,与英国锡里斯动力战略合作,计划在固态氧化物燃料电池领域展开全面合作;

-

同年8月,又耗资1.63亿美元战略投资全球氢燃料电池公司加拿大巴拉德,成为第一大股东;

-

2020年1月,潍柴动力又分别收购德国欧德思80%股权和奥地利威迪斯51%股权。

目前潍柴动力成功构筑了“混合动力+纯电动+燃料电池”为一体的新能源动力总成。针对城市物流、城际物流、港口运输等不同应用场景,潍柴均有不同的新能源动力总成方案布局。

纵向来看,潍柴的目标只有一个——高端。在这方面,收购只是第一步,最根本的还是修炼内功,而研发是其中最重要的一个方面。

根据官网介绍,潍柴动力拥有内燃机可靠性国家重点实验室、国家商用汽车动力系统总成工程技术研究中心、国家商用汽车及工程机械新能源动力系统产业创新战略联盟、国家专业化众创空间等国家级研发平台,设有“院士工作站”“博士后工作站”等研究基地,建有国家智能制造示范基地。

有了平台,我们再看投入。

从下图可以看到,潍柴动力2014-2019年研发费用总体呈上涨趋势,研发费用占比也基本在4%左右;研发人员数量虽然在2015和2016年有所减少,但在2017年和研发费用一同出现大幅增加。

资料来源:上市公司年报,东方财富choice

投入到了,自然要见到成果。

以核心的发动机业务为例。潍柴打造了“N+H+M”新一代高端平台,设计了“WP6H+林德液压”这一国内首个挖掘机自主动力总成解决方案,并且在2020年9月16日发布了全球首款突破50%热效率(热效率是衡量内燃机燃油利用效率的标准,热效率越高,燃油消耗越少,节能减排的效果就越显著)的商业化柴油机。

图片来源:潍柴动力官网

“国六”标准是最近两年汽车行业的重大变化,其部分标准等同于欧Ⅵ。潍柴作为“国五”阶段国内发动机龙头,在2018年就有多款发动机获得了欧Ⅵ d排放认证证书。目前潍柴全系列道路“国六”、非道路“国四”完成升级开发,在新一轮排放标准升级中占据着领先优势。

上文我们提到,09年收购法国博杜安,使得潍柴拥有了大缸径发动机技术。此后,潍柴用10年时间完成了全系列大缸径高速发动机的开发,并且在国内投资建设了万台大缸径高速发动机高端智能制造基地,同时又开始建设海外工厂。2020年上半年,潍柴大缸径发动机业务实现营业收入4.2亿元,同比增长30%,其中海外市场收入占比61%,M系列产品出口销量同比增长60%。

时隔13年再推增发

2020年12月24日,潍柴动力发布非公开发行股票预案,拟募资不超过130亿元。上一次潍柴动力想要增发还是2007年,后来还被董事会取消。对于上市以来没有实施过增发、没有发行过可转债、习惯用现金并购的潍柴来说,此次增发非同一般。

从拟投入的项目来看,此次增发是为了发力新能源和高端产品,算是符合过去潍柴动力的发展战略。但过去潍柴也一直处于扩张当中,却并没有采用增发募资这一途径。

资料来源:潍柴动力公告

难道其中另有隐情?

2020年三季报显示,潍柴动力货币资金有近430亿,不像是缺钱的主儿。而且流动比率、速动比率分别为1.21和0.98,也都比较正常。

问题在资产负债率上。由于持续的现金收购和经营,潍柴动力负债率居高不下。2014-2019年有3年达到70%+,2020年三季度为71.85%。

这种情况下,沿用过去使用现金的老路子,会对财务状况造成一定损害,进而不利于未来的发展。在国家支持直接融资和制造业的环境下,增发无疑是一个不错的选择。

不过从此次增发来看,负债率确实已经影响到了潍柴的进一步扩张和经营。而且此次增发并不能从根本上改变潍柴动力负债率高的情况,未来经营性利润的增长十分关键。扩张的节奏、新的融资动作也会有所影响。

2020年11月,潍柴动力公告拟耗资不超过6.82亿元参与山推股份(二者实控人均为山东重工集团)增发,完成后将持有16.02%的股权。近期又有潍柴集团收购雷沃重工(存在纳入上市公司的可能),这意味着扩张可能并未结束。

收购不断进行的同时,也在持续考验潍柴的整合能力。在高负债率这一“达摩克利斯之剑”威慑下,潍柴的经营和扩张策略,或许要有所改变。

过去潍柴的发展确实有傲人的成绩,但增发已经表明高负债率对其经营和扩张产生影响,未来潍柴会怎么走?欢迎在下方评论区交流。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王涵

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)