抄底机会在哪里? 【立即开户,领取福利】

来源:环球老虎财经

君临关注乐普医疗已经很久了。

最新股价被打到29元以下,从近期高点46.96元,至今三个月时间回调幅度38%+。

这样的跌幅,对于一只医药白马龙头来说,是很难得的。

以乐普医疗为例,2009年底上市,期间最大涨幅15倍,长期的慢牛行程中只经历过三次下跌:

2011-2012年、2015年下半年、2018年。

全部都是由A股熊市引发的估值回调,但由于其业绩的长期稳健,每一次调整都是绝佳的上车机会。

这次会是同样的机会吗?

1

先来了解一下心血管支架市场的基本面。

这里历来就是牛股的集中营。

海外市场方面,基本由三家公司垄断,美敦力、波士顿科学、强生,它们在美股的市值分别是1300亿、500亿、3650亿美元。

国内市场方面,经过多年的进口替代,我国企业已逐渐取得优势。

行业双龙头微创医疗和乐普医疗的市场份额都超过了20%,未来的竞争优势将越来越明显。

这个行业好就好在:技术门槛高,竞争格局好。

因此大家都能赚到钱,并且随着心血管行业跃升为最大的慢性病之一,心血管支架的长期前景非常乐观。

一句话,这是我国医疗器械行业最大的品种,也是最好的投资赛道之一。

更重要的是,心血管支架的技术还在不断更新迭代,也就带来使用体验的提升、需求的增长,以及单价的提升。

这里简单讲讲四代支架的技术差异。

第一代技术为球囊扩张(POBA),即用球囊在冠状动脉的狭窄处充气,将血管上的斑块挤压进血管壁中,以改善血液流通情况。

但在实施球囊扩张手术后,血管容易发生再次狭窄,且手术存在一定风险。

第二代技术,为解决球囊扩张手术后血管再狭窄的问题,医学家们选择使用裸金属支架(BMS)来支撑血管,使其能在较长的时间内不再狭窄。

但金属支架作为异物,会对血管细胞产生刺激进而引发增生,放置过程也可能带来血管壁损伤,长期可能带来血栓。

为抑制金属支架刺激带来的组织增生现象,医学家在支架表面添加高分子涂层,涂层包含抗增殖药物,用以抑制支架带来的组织增生,形成药物洗脱支架(DES)技术。

这就是目前国内主流的第三代技术。

但这种技术依然不是完美的,会在患者身体里面留下永久性的支架,对血管功能也会产生影响,因此医学家进一步发明了第四代完全生物可降解支架(BRS)。

该支架在植入身体一段时间后就会被身体完全吸收,血管内不留异物,可以有效降低因异物长期存在引发的各项问题,可以说是目前最理想的解决方案。

这四代技术,就像是手机行业的1G、2G、3G、4G、5G一样,每一代技术出来都会带动渗透率的提升和需求的增长。

乐普医疗目前已经能做出最先进的可降解支架,并正处于市场推广期,这是未来几年一个重要的业绩增长点。

但就在这个关键的节点,器械行业的集采政策来了。

2

根据CCIF2019数据显示,2009-2018年间,我国PCI手术量年复合增速约为16.76%,到2018年PCI手术量为91.5万例。

平均每例PCI手术需要植入大约1.46架冠脉支架,整体用量相当大。

而冠脉支架产品的出厂价大都在2千到5千元之间,终端价格大都在7千到2万,巨大的价差中混杂着各种各样的利益。

由于用量大、且终端价格存在巨大的挤压空间,并且国产化率高,这个领域最终成了我国医保局在医疗器械领域搞集采的第一刀。

医疗是关乎国计民生的大事,是以几乎每个国家都在建立和完善自己的医保体系,帮助国民更好地抵抗病魔的侵袭。

在医保体系下,国民对良好医疗服务的追求与医保控费是一对永恒的矛盾。

为了让更多的人享受更为全面的保障,我国成立医保局,统筹公立医疗机构的需求后出面和企业谈判,于是以量换价的集中采购制度应运而生。

医保局代表巨大的需求和市场,拥有强大的谈判权和话语权,在过往对仿制药的集采中,把大部分高价药杀得片甲不留。

药价平均降幅在50%以上,部分药品的价格降幅甚至超过95%。

如此幅度的降价改变了行业的生态,仿制药行业的市场空间大幅缩水,相关企业的股价也经历了大跌,比如港股石药集团在2018年11月15日集采文件公布后,股价接近腰斩。

积累了前期仿制药的集采经验后,医保局磨刀霍霍,盯上了价格昂贵并且需求巨大的医疗耗材市场。

第一刀落在了心血动脉支架。

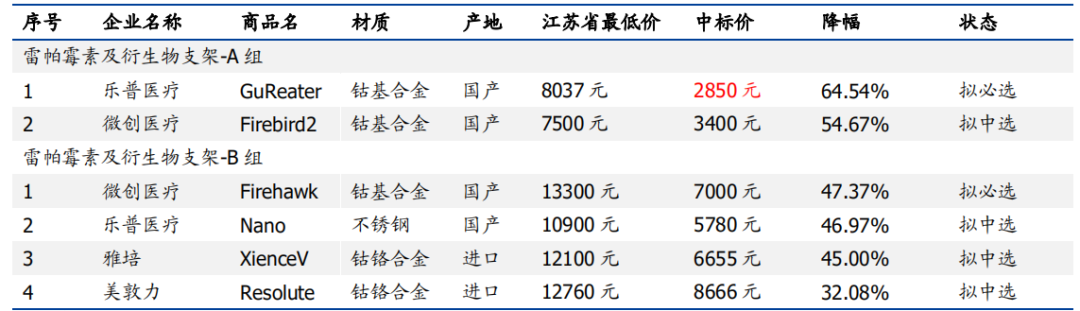

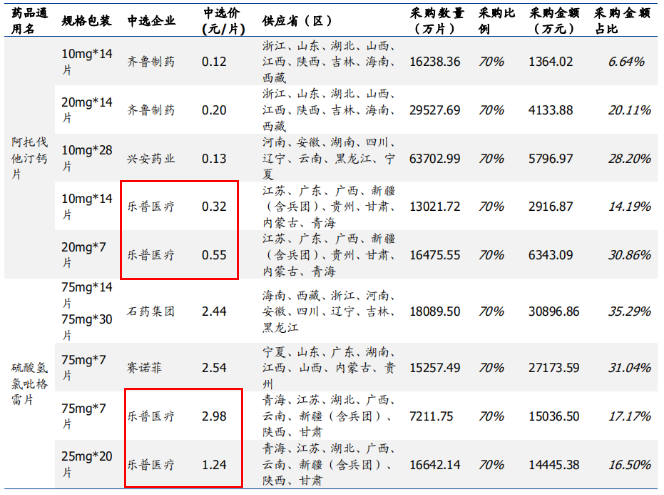

最先吃螃蟹的是江苏省,于2019年7月开展集采招标,此次集采的规则相对温和,共有4家企业的6个产品入围,平均降幅51%。

其中乐普医疗的GuReater支架降幅高达64.54%,将中标价打到了出厂价附近。

▲ 表:江苏器材高耗集采试点谈判中标情况 | 资料来源:国盛证券研究所

▲ 表:江苏器材高耗集采试点谈判中标情况 | 资料来源:国盛证券研究所2020年1月,山西也加入了集采的行列,这次集采的规则与江苏类似,共有8家企业的13个产品入围,平均降幅为52.98%,最高降幅69.12%。

在地方积累了集采经验后,2020年7月,网传《国家组织冠脉支架集中带量采购方案(征求意见稿)》中明确了从冠脉支架入手开展国家层面的高值耗材集中带量采购。

消息传出后,相关医疗器械公司的股价纷纷被抛售。

10月,正式采购方案落地,进一步明确了各项信息,具体如下:

此次全国集采总意向采购量为107.47万架,占医疗机构报送采购总需求的80%,采购周期2年,集采拟中选结果将于11月5日落地。

入围产品为产品报价从低到高前10名,同一厂家入围产品超过3个时,采取等量增补的方式确定最终入围的产品。

入围产品的报价要低于最低产品申报价的1.8倍,如果产品价格低于2850元,则不受最低申报价1.8倍的限制。

医疗机构在产品的选择上有较大的自主权,如果报送需求的产品不在中选范围,则对应意向采购量除≥10%给最低价中选的产品外,其余由医疗机构自主决定。

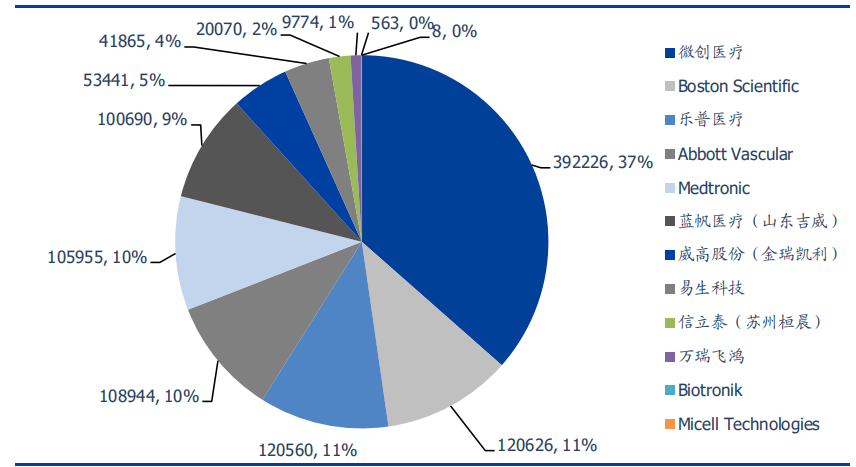

根据各医疗机构上报的需求,微创医疗所涉及的支架数量最多,其次为波士顿科学、乐普医疗等,国产支架占比接近70%。

▲ 图:首年意向采购量各企业分布占比(架/%)|资料来源:国盛证券研究所

▲ 图:首年意向采购量各企业分布占比(架/%)|资料来源:国盛证券研究所产品进入集采意向清单,可能面临巨大的降价幅度;

而如果产品没有进入意向采购清单,则需要去竞争集采之外的市场,这一市场的竞争可能更加激烈。

这是个令企业、投资者都相当悲观的前景。

于是方案落地后,以乐普、微创为代表的医疗器械企业股价再次跳水,大跌之后,乐普医疗的股价较年内高点下杀38%+。

3

集采后,产品价格下降当然是大概率事件,相关公司股价下跌也是必然。

但预期是否过于悲观了呢?

让我们听听历史的声音,再做判断。

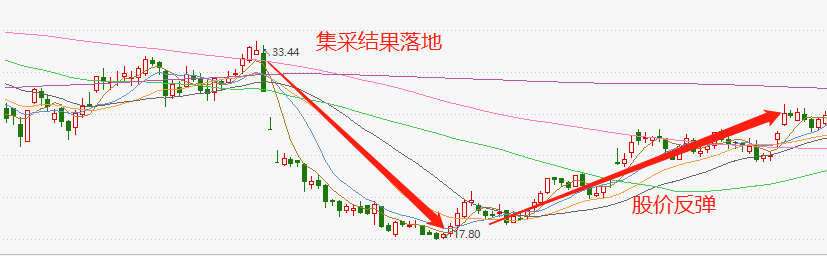

2018年12月6日,11城试点药品联合采购预中标结果公布,华海药业有6个品种拟中标,属于此次集采的“赢家”,而乐普医疗的产品未能入围,当属“输家”无疑。

然而,市场给予的反馈是全部大跌。

再然后,股价剧烈反弹,走势惊人地相似。

▲ 图:华海药业集采前后股价走势 | 资料来源:Choice

▲ 图:华海药业集采前后股价走势 | 资料来源:Choice ▲ 图:乐普医疗集采前后股价走势 | 资料来源:Choice

▲ 图:乐普医疗集采前后股价走势 | 资料来源:Choice市场在彼时的担心是很有“道理”的:

华海药业的产品进入了集采,大幅降价后还有什么利润?一家没有高额利润的化学制药企业,那就只能当作化工企业来看。

乐普医疗的产品没有进集采,那么产品的市场份额就难以保障,没有份额,产品价格高也没有意义,要杀公司的增长逻辑。

但后来股价为什么又大幅反弹了呢,真实情况是否如市场预料?

答案在两家公司的2019年年报中揭晓。

华海药业在2019年营收增长5.76%,受益于销售费用大幅下降-25.79%,营业利润增长73.47%,经营性现金流更是同比上升2483.29%。

而没有进入此次集采的乐普医疗,其药品业务在2019年营收仍然实现了21.34%的增长。

华海药业的业绩增长说明,以量换价的策略也是符合企业的利益的。

特别是企业在进入集采后,可以省去诸多中间渠道费用,药品的生产的周转率能够大幅上升,从而降低产品的成本,进而获得相应的利润,以及更好的现金流。

而乐普医疗的业绩增长,则是因为企业大力开发药房和OTC市场,这些非社保的市场也能贡献较大的增量。

政策是死的,人是活的。

第一次集采过去后,市场对集采认识逐渐深入,集采信息对相关公司股价的影响也逐渐减弱。

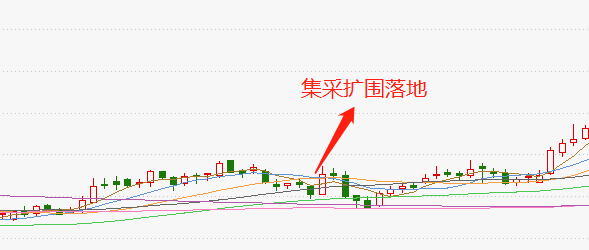

比如2019年9月第一次集采扩围中,乐普医疗的阿托伐他汀和氯吡格雷中标,但是公司股价整体保持平稳,甚至在信息被消化后还走出了上涨的行情。

▲ 图:乐普医疗在集采扩围前后股价走势 | 资料来源:Choice

▲ 图:乐普医疗在集采扩围前后股价走势 | 资料来源:Choice其原因有三:

一是乐普医疗有仿制药和医疗器械两条腿走路,而且医疗器械的发展潜力更大;

二是因为乐普医疗的定价策略非常有效,两款产品的集采价格均大幅高于同行,其中氯吡格雷的中标价相对于出厂价溢价较多,而阿托伐他汀的中标价仅略低于出厂价,盈利空间仍能保障;

三是因为在进入集采后,乐普产品的市占率有望获得较大的提升。

根据国盛证券数据,乐普医疗的阿托伐他汀和氯吡格雷在样本医院的市占率为1.5%和9.3%,进入集采后市占率有望将中选省份的份额扩大至15%-20%,市占率大幅提升。

▲ 表:乐普医疗带量采购全国扩面中标省份及金额梳理 | 资料来源:国盛证券研究所

▲ 表:乐普医疗带量采购全国扩面中标省份及金额梳理 | 资料来源:国盛证券研究所结合以上三点,我们可以发现在进入集采后,乐普医疗的这两款产品有望带来更多的收入。

与此同时,集采相关省份的销售费用可以大幅度节省,在这一增一减之间,乐普的仿制药业务在近年有望创造更多的利润。

4

集采对乐普医疗的影响究竟有多大?

我们可以从定性和定量两个角度来判断集采对公司业绩和逻辑的影响。

首先是定性影响,我们从集采政策的思路开始。

从集采政策的方向和语言表述可以发现,国家在药品、医疗器械等领域开展集采政策,并不是为了限制国内相关厂商的发展,一棒子打死。

而是为了压缩流通环节成本,并让诸如仿制药、冠脉支架等成熟的产品回归其本身的价值。

在这个政策思路下,集采实际上推动的是医药流通侧和医药供给侧的改革:

集采后,凭借少数单品躺着赚钱的日子一去不复返。

所有医疗企业均需投入更多的资源进行创新、扩大产品管线,仿制药企业更是要努力扩大规模和整合上游原料药企业,以获得更多的成本优势。

因此,在未来集采常态化后,对拥有持续创新能力的创新药、创新医疗器械企业,对整合了原料药、拥有较多仿制药品种和较大生产规模的仿制药企业其实是利好。

那么乐普医疗是否符合这个条件呢?

基本上符合,我们从药品和医疗器械两个角度来看。

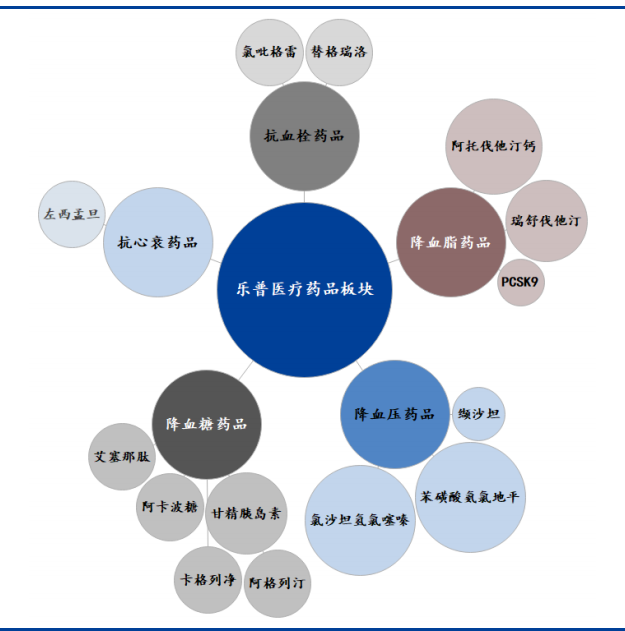

在药品方面,乐普医疗通过 2013 年以来的一系列外延并购,已经完成了心血管用药的全产业链布局。

纵向看,构建了原料药-药品制造-药品营销的体系;

横向看,完成了抗血栓、降血脂、降血压、抗心衰、降血糖等 5 大心血管药品的布局。

▲ 图:乐普医疗药品板块布局 | 资料来源:国盛证券研究所

▲ 图:乐普医疗药品板块布局 | 资料来源:国盛证券研究所基于心血管药物的全方位布局,乐普医疗也在强化这些领域化学仿制药的研发,并依托自身在原料药上的优势,未来有较高的希望通过国家一致性评价,完成品类的扩张。

医疗器械方面,乐普医疗覆盖了传统金属支架、新型生物可吸收支架、各类药物球囊、导管、心脏起搏器、封堵器、生物瓣膜、血管造影机等产品,布局非常完整。

乐普医疗主要的医疗器械产品是冠脉支架,目前已经拥有了从第二代到第四代的所有支架产品。

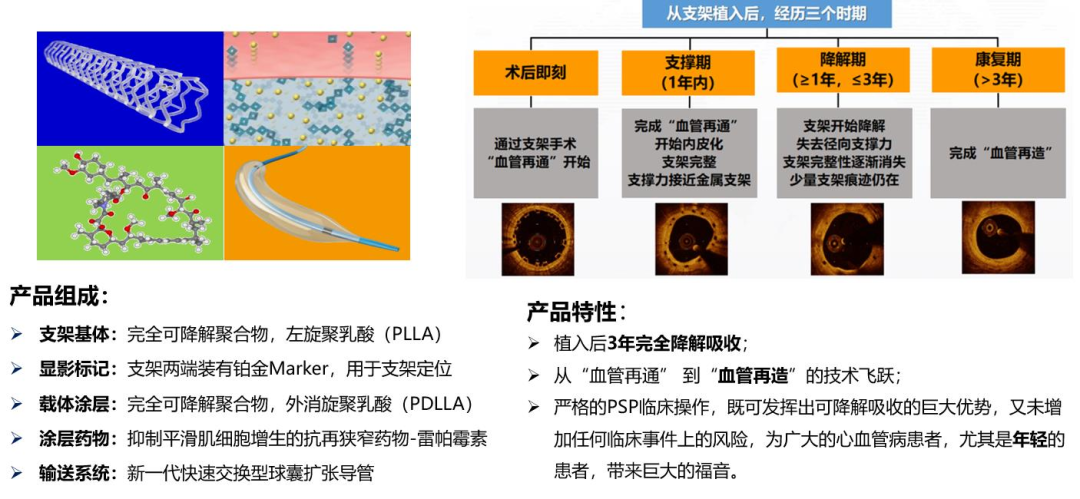

其中NeoVas是国内首家获批上市的可降解支架,产品性能经过了长时间临床试验的考验,在植入三年后,患者的血管活动明显优于传统金属支架。

▲ 图:NeoVas 生物可吸收支架及其特性 | 资料来源:国盛证券研究所

▲ 图:NeoVas 生物可吸收支架及其特性 | 资料来源:国盛证券研究所NeoVas支架创新性强,性能优秀,对年轻的冠心病患者来说非常友好,而且拥有先发优势,有望获得医保外的高端人群市场,从而带来公司业绩的增长。

除了NeoVas外,乐普医疗还有药物涂层球囊、切割球囊等产品上市,这两个创新产品在国内均有一定的优势,是未来公司业绩提升的助力。

以上产品布局和创新产品的研发,说明了乐普医疗的创新能力和产品扩张能力,在集采政策出台后,乐普更是加大了研发投入,2019年研发费用占营收比例为6.98%,研发投入绝对金额位列行业前20。

乐普医疗拥有超过2000人的器械研发团队,其总负责人是公司董事长,未来研发费用的绝大部分也会投入创新器械中,不懈的研发投入是公司未来业绩增长的最大动力。

然后是定量的角度。

我们来评估一下集采对公司主流的两款支架Nano和GuReater的影响。

乐普医疗2019年金属支架在国内的收入约为11亿元,其中钴铬支架(以GuReater为代表)占比约为30%,假设出厂价为2800元,则年销量约为11.79万架,此次冠脉集采首年意向采购量为12.06万架,基本上等同于该支架的销量。

根据集采政策,乐普将GuReater价格定在2850元以内即大概率可以进集采,而这个价格在原出厂价附近,因此可以预期集采对这一产品的收入影响较小。

首年意向采购总量为107.7万架,2019年全国支架用量约为150万架,按照每年10%-15%的需求增速,可以发现本次集采意向采购量占2021年整体使用量的50-60%,在集采之外仍然存在100万架以上的市场。

乐普医疗2019年Nano的销售额占金属支架的比例约为46.05%,假设出厂价为5700元,则可以得出该产品的年销量为8.89万架,按照乐普医疗的销售能力和渠道布局,2021年守住这一销量的难度不大,此处可以参考过去乐普仿制药的增长情况。

总体而言,集采对公司的业绩会存在一定的影响,但是Nano和GuReater收入大幅度下降的可能较小。

5

今天的乐普,已经不是一家单一的心血管支架产品型公司,而是一家围绕着心血管疾病进行多元化发展的平台型公司。

除了短线的业绩增长点可降解支架、药物球囊等产品外,还有心脏起搏器、心脏瓣膜、心脏封堵器等产品拥有想象潜力。

除了医疗器械和耗材,在仿制药方面也有抗血栓、降血脂、降血压、抗心衰、降血糖等5大心血管药品业务线。

预计未来5年每年都将有5-8个新仿制药及一致性评价药品获批。

对于平台型的医药公司来说,驾驭风险的能力不是一般二三线小公司能比的,这是确定性的来源。

目前来看,短线最大的风险就是11月5日落地的集采,如果GuReater产品未能进入集采,或者集采的价格过低,将显著影响公司业绩。

一旦迈过了这个风险点,最大的雷也就过去了。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陶然

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)