炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

文/乐居财经 李姗姗

天门市,一座历史名城、荆楚要地,是楚文化的发源地之一,也是中国蒸菜之乡、曲艺之乡以及茶文化之乡。

这座历史文化名城即将诞生其第一家上市公司。6月末,坐落于天门市的湖北天瑞电子股份有限公司(下称“天瑞电子”)向北交所递交了招股书,前不久,公司披露了第一轮问询的回复。

作为一家传统制造业企业,天瑞电子主要从事电量传感器零部件的研发、生产及销售,公司业绩持续增长,2022年实现营业收入和净利润分别为1.14亿元、2372.34万元。

而向好的业绩却是代工产品带来的,天瑞电子各期OEM代工产品的采购额占公司总采购额的比例为50%左右,同时,OEM代工产品的销量更是占比70%左右。

另外,营收不断增长的另一面是公司应收账款随之升高,应收账款余额占营业收入的比例在5成左右,2022年,公司应收账款期后回款率更是骤跌26.15个百分点。

应收账款难以收回带来的连锁反映是公司经营现金流的下降,2020年-2022年,天瑞电子陷入经营现金流与净利润背离的局面。

随着一纸问询函回复的披露,公司财务内控不规范事件也一一被掀开,包括通过供应商转贷、通过员工个人卡进行款项收支、存在税收滞纳金等。

2016年6月,天瑞电子曾挂牌新三板,而对比两版招股书,公司实控人之一何斌的学历存在前后不一的情况,其是否存在学历造假的行为不得而知。

此次IPO,天瑞电子拟募集资金募资1.01亿元,分别用于传感器自动化产线改扩建项目、新型传感器生产基地建设项目。

一、代工产品销量占比7成,毛利率低于行业均值

天瑞电子为一家专业从事电量传感器零部件的研发、生产及销售的企业,主要产品包括精密计量电压、电流互感器、交直流电量传感器、无源感知电子式电压传感器、智能通讯类数字电量传感器等。

从销售端来看,公司通过向电网、清洁能源、工业电机、轨道交通等领域的下游终端客户需求提供电量传感器实现收入和利润。

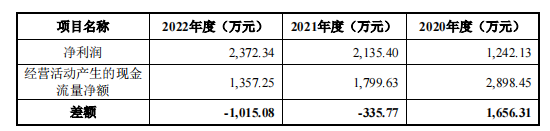

2020年-2022年,天瑞电子实现营业收入分别为8886.65万元、1.12亿元、1.14亿元;净利润分别为1242.13万元、2135.4万元、2372.34万元。

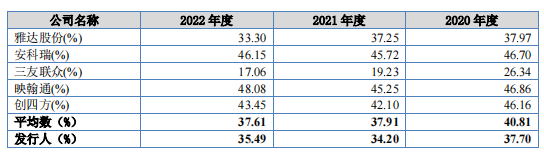

尽管业绩连年增长,但公司的经营规模仍不及同行业可比公司三友联众、安科瑞、映翰通、雅达股份,2022年,这些公司实现营业收入分别为18.52亿元、10.19亿元、3.87亿元及3.1亿元,天瑞电子同期的营收仅有行业龙头三友联众的6.16%。

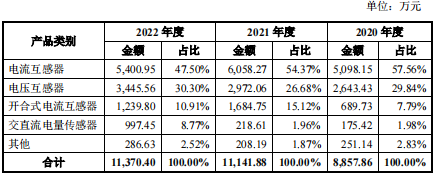

产品构成上,电流互感器、电压互感器、开合式电流互感器是公司销售收入的主要来源,报告期内,三类产品销售收入合计占比分别为95.19%、96.17%、88.71%。

2022年,销售收入占比5成的产品电流互感器销售金额出现下滑,同比下降了10.85%;同期,该产品销量为687.53万支,同比减少了123.21万支。

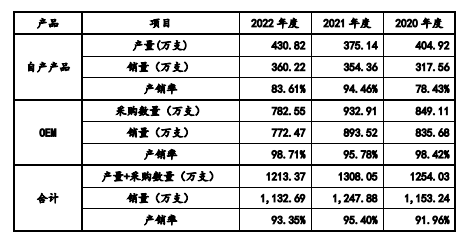

从生产端来看,天瑞电子主要采用自主生产以及由OEM供应商代工生产及工序委托加工相结合的生产模式。公司将部分技术相对简单、单价相对较低的产品由技术实力较强的OEM供应商生产,将部分耗时耗力的工序如绕线等交由受托加工厂家进行加工,公司则集中于高附加值产品和核心产品的生产。

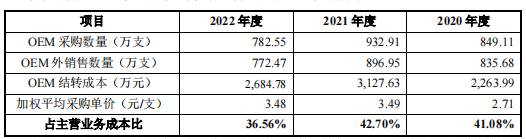

报告期内,天瑞电子向OEM供应商采购数量分别为849.11万支、932.91万支及782.55万支,采购金额分别为2295.34万元、3185.26万元和2777.44万元,占各期采购总额的比例分别为52.06%、50.11%和44.08%,公司代工贴牌的采购占比较高。

同期,天瑞电子由OEM供应商代工生产的成本分别为2263.99万元、3127.63万元和2684.78万元,占主营业务成本比例分别为41.08%、42.70%和36.56%。

大量采购代工产品之下,天瑞电子OEM生产和委托加工生产数量远高于公司自产产品数量。2020年-2022年,公司自产产品数量为404.92万支、375.14万支、430.82万支,占公司总产量和采购量的比例分别为32.29%、28.68%、35.51%。

不过,公司自有产能利用率并不充分,报告期内分别为80.98%、75.03%、86.16%。产能利用率不饱和的情况下,仍大量从外采购,监管要求天瑞电子说明采用OEM生产和委托加工的必要性和合理性,公司拥有多台自动绕线机等生产设备,仍然将绕线环节委托加工的原因及合理性,报告期内公司未选择扩产而是通过OEM生产的原因。

对此,天瑞电子回复称,公司各个时段的产能利用率并不均衡,下游订单存在集中交付的高峰期,而高峰期时,公司自产产能不足,因此将部分产品交由OEM生产。另外,公司表示,相对低端的产品如自产会在人力、厂房等方面增加成本,因此将部分技术简单、单价较低的产品通过OEM供应商进行生产是最具经济效益的方式。

而公司的代工生产商质量并不高,据回复函,天瑞电子OEM生产的产品无需供应商获取单独的生产资质,OEM供应商仅需在初次建立合作或新增其他规格产品类型时即向公司提供试产样品,经质检合格后批量生产。

报告期内,天瑞电子由OEM供应商所生产的产品毛利率较公司自产产品的整体毛利率低 2-3%,同时,OEM产品销量占比较高,各期销量占公司总销量的比例达7成左右,导致公司毛利率水平低于行业均值。

2020年-2022年,天瑞电子毛利率分别为37.7%、34.2%、35.49%,整体呈下降趋势;同行业可比公司毛利率均值分别为40.81%、37.91%、37.61%。

除此之外,天瑞电子的研发投入也远不及同行业可比公司。期内,公司研发投入费用分别为442.08万元、476.45万元、630.35万元,研发费用率分别为4.97%、4.26%、5.54%;而行业研发费用率则分别达7.57%、7.42%、9.91%。

二、净利润与现金流背离,应收账款期后回款率骤降

报告期内,天瑞电子取得净利润分别为1242.13万元、2135.4万元、2372.34万元,2021年-2022年同比分别增长71.91%、11.1%。

尽管公司净利润持续增长,但现金流变动趋势却与之相反,期内,天瑞电子经营现金流分别为2898.45万元、1799.63万元、1357.25万元,2021年-2022年同比分别下降37.91%、24.58%。

对此,天瑞电子回复北交所问询时解释称,一方面是因为公司将较大部分票据背书用于购置长期资产导致经营活动产生的现金流量净额减少。

2022年,天瑞电子将部分票据背书用于支付中科C13厂房购置款与安徽安能滁州厂区工程款,涉及金额为527.83万元,形成了对“购建固定资产、无形资产和其他长期资产支付的现金”与“销售商品、提供劳务收到的现金”的双向冲抵。

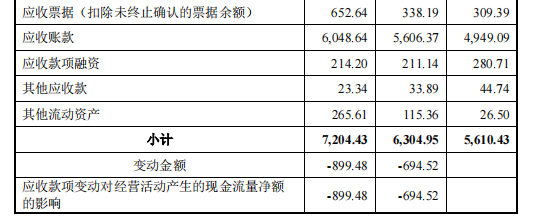

另一方面,是经营性应收项目的变动导致经营活动产生的现金流量净额减少。2021年-2022年,天瑞电子处于信用期内的应收账款持续增加,导致当年销售商品、提供劳务收到的现金分别减少616.51万元、759.78 万元,公司为保证产品交付的及时性,向供应商付款的账期未因此延长,应付账款余额未出现同比例提升,导致报告期经营净现金流出现下降。

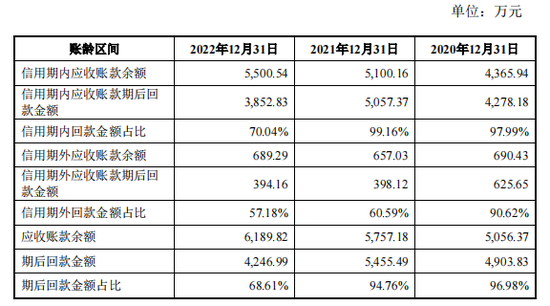

报告期各期末,天瑞电子应收账款账面价值分别为4,949.09 万元、5,606.37万元和6,048.64万元,占各期末流动资产的比例分别为51.12%、51.02%和53.43%;应收账款余额分别为5056.37万元、5757.18万元、6189.82万元,占营业收入的比例56.9%、51.53%、54.37%,占比较高。

从应收账款账龄来看,天瑞电子1年以内的应收账款余额占比分别为88.52%、93.51%、95.09%,该占比各期均高于同行业可比公司平均值89.44%、92.13%、90.64%。

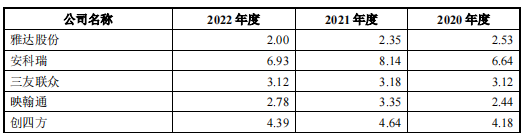

但公司应收账款周转率却低于行业均值,期内,天瑞电子应收账款周转率分别为1.73次、2.07次、1.91次,而行业均值则为3.78次、4.33次、3.84次。

对此,天瑞电子表示,相对公司的客户而言,公司的规模较小,议价能力较弱。虽与客户约定了信用期,但实际执行中,部分客户的实际回款周期长于信用期。

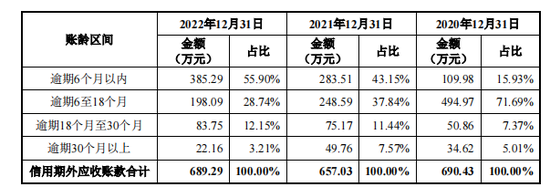

据问询函回复,天瑞电子给予主要客户的信用期在6个月以内,超过6个月则超出信用期,报告期内,公司信用期外应收账款余额分别为690.43万元、657.03万元、689.29万元。2020年末-2021年末,因关联方客户南京嘉瑞斯电力科技有限公司逾期欠款,导致逾期超过6个月的金额及占比增加。这一情况遭到监管“是否存在放宽信用政策刺激销售”的质疑。

截至2023年7月末统计的期后回款情况显示,2022年末,天瑞电子收到的期后回款金额为4246.99万元,期后回款比例仅有68.61%,远低于2020年及2021年的期后回款比例96.98%及94.76%。

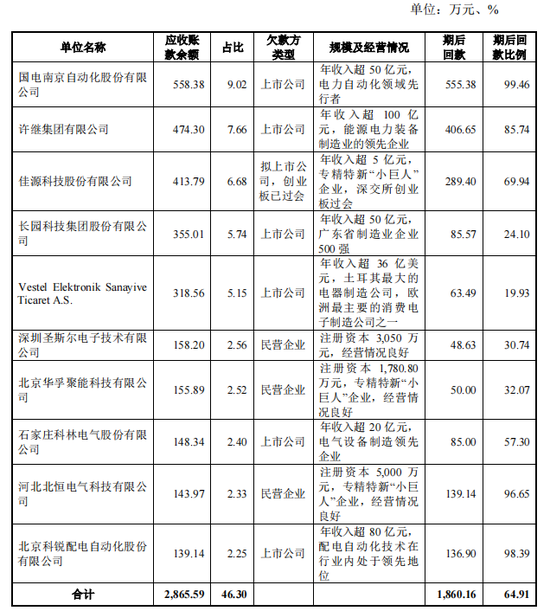

2022年末,公司前十名客户期后回款比例中,长源科技股份有限公司、Vestel Elektronik Sanayive Ticaret A.S.、深圳圣斯尔电子技术有限公司、北京华孚聚能科技有限公司的期后回款比例分别仅有24.1%、19.93%、30.74%及32.07%。

应收账款周转率较低的同时,公司应收账款坏账计提比例也远低于同行。2020年-2022年,天瑞电子应收账款坏账计提比例分别为2.12%、2.62%、2.28%,行业均值为7.31%、6.28%、5.84%。

三、实控人持股超90%,连年分红却不给员工缴纳公积金

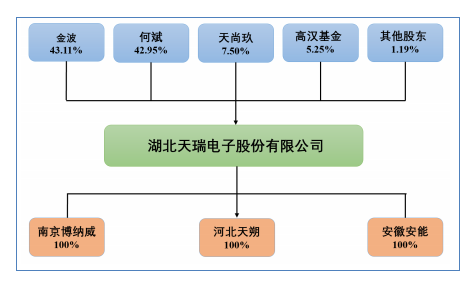

天瑞电子的前身为天门市天瑞电子有限公司,后更名为湖北天瑞电子有限公司,公司成立于1998年6月,由金波、何斌出资50万元设立,二人分别持股51%、49%。

公司成立后,作为创始人的金波、何斌曾多次向天瑞电子进行增资,期间曾存在一次出资瑕疵。2007年4月,二人分别用货币出资、办公楼出资以及土地使用权出资向公司中增资了700万元注册资本。不过,其中465万元存在出资不实的情形,后于2015年9月公司对该部分未实缴到位的实物出资通过现金补足方式进行了规范处理。

截至2022年末,天瑞电子共有10位股东,其中包括8位自然人股东、1家员工持股平台天尚玖、1家外部投资机构高汉基金。

公司控股股东及实控人为金波和何斌,金波持有公司43.11%的股份,何斌持有42.95%的股份,二人还通过天尚玖持股4.07%,合计持有公司90.13%的股份。

值得一提的是,公司唯一一家外部投资机构高汉基金也与实控人存在关联,何斌、金波分别持有瀚芯电子12.47%、12.47%财产份额,瀚芯电子则持有高汉基金40%基金份额,也就是说,二人通过瀚芯电子持有高汉基金合计约10%的股份。

2020年-2023年,天瑞电子连续四年进行了分红,各期分红金额分别为1650万元、400万元、1600万元、1200万元,合计4850万元,按持股比例来计算,何斌、金波合计拿到约4,397.01万元的分红。

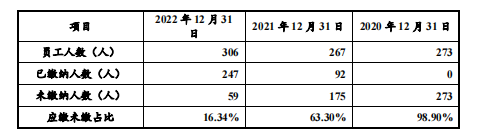

天瑞电子有钱拿来分红,却不给员工缴纳公积金,2020年-2022年,公司已缴纳公积金人数分别为0人、92人、247人,应缴未缴占比分别为98.9%、63.3%、16.34%。

对此,天瑞电子解释称,鉴于公司及其子公司大部分一线生产员工系周边城镇/农村居民,该部分员工拥有自住房屋,短期内无购房需求部分员工不愿从其个人工资中扣除公积金个人缴费部分,故其缴纳住房公积金的意愿较低。

不过,2022年公积金缴纳人数的上涨却显得天瑞电子给出的解释略显苍白,针对公积金缴纳不规范的情形进行整改后,截至2022年12月末,公司未缴纳公积金的人数仅剩59人。

四、何斌学历前后披露不一,金波曾被限高

向北交所递交招股书前,天瑞电子曾于2016年挂牌新三板,乐居财经《预审IPO》查阅天瑞电子新三板招股书发现,公司实控人之一何斌的学历情况披露前后不一。新三板中,何斌的学历为研究生;而在北交所披露的招股书显示,其学历变更为本科。

另外,天瑞电子14位董监高团队里,学历也普遍不高。其中,公司董事刘红斌、杨宏江均为高中学历;董事涂善军、监事会主席石艳军、职工代表监事李双容、副总经理闵文杰、财务负责人兼董事会秘书以及财务负责人张翔均为大专学历;监事吴军涛、副总经理陆艳青为中专学历。

同时,公司实控人金波多次违法违规、被限制高消费的情况受到监管的注意,要求天瑞电子说明是否影响公司的诚信经营、规范经营,是否存在导致公司丢失客户、订单或合作机会的风险。

据悉,金波被限制高消费与一起股权回购事件有关。2015年3月,北京天星望岳投资中心(有限合伙)(下称“北京天星”)对武汉全华光电科技股份有限公司(下称“全华光电”)进行投资,以500万元认购216万股股份。彼时,全华光电的股东为姚涛和嘉瑞实业,金波持有嘉瑞实业51%的股权,且为嘉瑞实业的法定代表人、执行董事兼经理。

投资一年时间后,姚涛、嘉瑞实业向北京天星回购股份,截至2021年12月,回购了172.8万股,支付款594.81万元。但剩下的43.2万股后续一直没有回购,因此北京天星申请了仲裁,2022年6月,经裁决,姚涛和嘉瑞实业向北京天星支付回购款5.74万元,违约金133.2万元。但仲裁裁决一直未执行,因此北京天星再次申请仲裁,金波被限制高消费。

后经协商,姚涛、嘉瑞实业与北京天星达成了《执行和解协议》,金波被解除限消令,并辞任嘉瑞实法定代表人、执行董事兼经理职务。

五、财务内控不规范,频繁更换审计机构

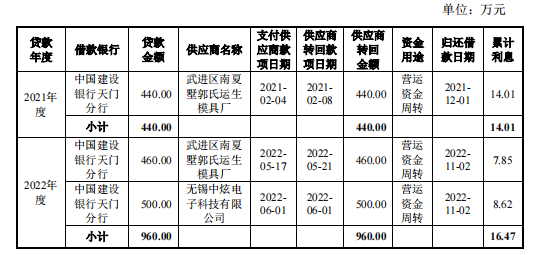

报告期内,天瑞电子存在较多财务内控不规范的行为,包括通过供应商转贷、通过员工个人卡进行款项收支、存在税收滞纳金等。

2021年-2022年,天瑞电子多次通过供应商进行转贷,各期转贷金额分别为440万元、960万元,涉及供应商包括无锡中炫电子科技有限公司、武进区南夏墅郭氏运生模具厂。

对于转贷的原因及资金流向,天瑞电子回复监管问询时表示,主要是受限于商业银行对于贷款的风险控制要求,公司收到银行贷款后一般需要通过受托支付的方式汇入预定的供应商账户。公司在实际开展业务过程中,流动资金贷款的发放时间与公司支付不同供应商货款的期间存在一定不匹配的情形。因此公司为满足运营资金周转需求,在贷款过程中发生部分转贷的情形。

而转贷资金的流向均为银行支付给相关供应商,供应商收到资金后及时转回至公司,用于公司统筹支付安排。

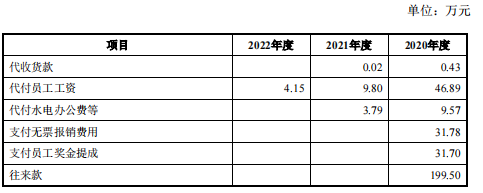

通过员工个人卡进行款项收支方面,2020年-2022年,天瑞电子曾通过员工个人卡代收货款、代付临时工工资、过节福利费及员工奖金提成等职工薪酬、代付水电办公费、代付市场费用、进行往来款划转等,各期涉及金额分别为319.87万元、13.61万元、4.15万元。

其中,2022年金额较高主要是往来款金额达199.5万元,为个人与公司的临时性资金往来。

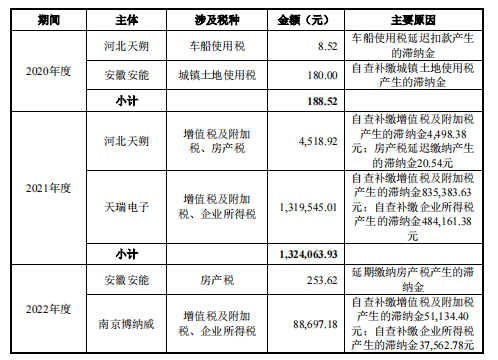

2020年-2022年,天瑞电子均存在税收滞纳金,各期税收滞纳金分别为188.52元、132.41 万元、8.90万元,占各期利润总额的比例分别为12.57%、5.31%、0.34%。

对于税收滞纳金发生的原因,天瑞电子解释称,主要由于报告期前期,即2019年度及以前年度,存在以开票确认收入,收入确认时点滞后、收入成本不配比、成本结转金额不准确的情形,经过账务自查调整,按照货物发出并经客户签收时点确认收入并结转成本,发行人以调整后的金额自行主动更正申报并缴纳了相应的税金及相关滞纳金。

另外,报告期前,公司于2017年因接受增值税虚开发票被行政处罚,前任采购人员通过微信平台采购原材料后通过珠海广安通贸易有限公司开票。天瑞电子表示,这是基于真实采购背景进行善意取得,不具有骗取增值税款的目的。

值得一提的是,报告期内,天瑞电子频繁地更换会计师事务所。据招股书,公司2019年报审计机构为中喜会计师事务所(特殊普通合伙),2020年变更为大华会计师事务所(特殊普通合伙),而到了2021年和2022年,审计机构又变回中喜会计师事务所(特殊普通合伙)。

监管针对该情况要求天瑞电子说明报告期内频繁更换会计师事务所的原因,是否与会计师事务所在会计处理、审计意见等方面存在重大分歧,是否存在应披露未披露事项。

2020年,天瑞电子更换会计师事务所后,公司对当期年度报表进行了会计差错更正,调整的内容包括股份支付、承兑汇票、销售费用、关联交易等。调整后,公司当期净利润减少494.95万元,调整比例为-28.42%。

另外,公司还对2018年、2019年度报表进行会计差错更正,包括收入确认时点、个人卡收支、收购子公司南京博纳威电子科技有限公司从非同一控制变更为同一控制下合并等,调增 2018 年净利润395.81万元,调减2019年净利润100.65万元。

多项会计差错更正在一定程度上也反映出天瑞电子在会计基础工作的薄弱和财务内控的缺失。

附:天瑞电子上市发行有关中介机构

保荐人、承销商:国融证券股份有限公司

律师事务所:湖北众勤律师事务所

会计师事务所:中喜会计师事务所(特殊普通合伙)

责任编辑:刘万里 SF014

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)