双十一别人剁手你赚钱,飞天茅台等你拿!更有七大投资工具限时低价优惠,不容错过,[点击进入活动页面]

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

11月17日-18日,由新浪财经主办的“2022分析师大会暨第四届新浪财经金麒麟最佳分析师颁奖盛典”在线上隆重举行。券商基金行业大佬、研究领域大咖线上齐聚,带来年度投资盛宴。

大会上,第四届新浪财经金麒麟最佳分析师榜单也正式出炉。今年共颁出41个奖项,包括3个机构奖项:最佳行业研究机构、最具特色研究机构、最具荣耀研究机构,37个行业奖项,以及证券分析师未来之星。

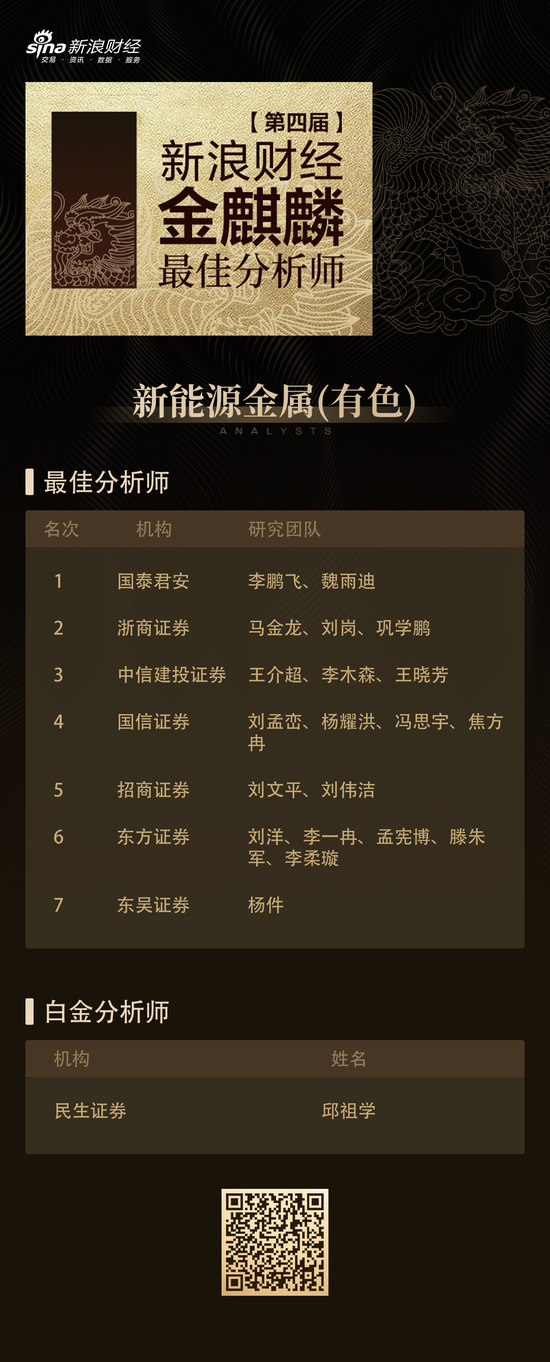

第四届新浪财经金麒麟新能源金属(有色)行业白金分析师获奖名单如下:

民生证券(邱祖学)

第四届新浪财经金麒麟新能源金属(有色)行业最佳分析师获奖名单如下:

第一名国泰君安研究团队(李鹏飞、魏雨迪)

第二名浙商证券研究团队(马金龙、刘岗、巩学鹏)

第三名中信建投证券研究团队(王介超、李木森、王晓芳)

第四名国信证券研究团队(刘孟峦、杨耀洪、冯思宇、焦方冉)

第五名招商证券研究团队(刘文平、刘伟洁)

第六名东方证券研究团队(刘洋、李一冉、孟宪博、滕朱军、李柔璇)

第七名东吴证券研究团队(杨件)

以下为第四届新浪财经金麒麟新能源金属(有色)行业最佳分析师研究观点回顾:

第一名国泰君安李鹏飞研究团队

锂板块基本面上,短期锂供需继续紧张,锂价维持高位走势,且精矿端更为确定。锂供应增量一年内并不会出现(更多影响远期的供应预期),预计锂现货价格2022年强势。

钴板块方面,国内原料价格持续走低最近企稳,钴盐冶炼企业价格调整逻辑转向需求主导。钴业公司多向电新下游制造业延升,构成钴-镍-前驱体-三元的一体化成本优势,增强竞争壁垒。

镍板块方面,镍盐行情维持震荡,镍原料端供应偏富裕叠加美联储加息政策落地,近期价格整体维稳。从市场层面来看,下游电池厂商近期对中镍单晶型产品需求提升,带动上游材料企业出货及产品结构跟随调整,主流企业生产负荷均维持较高水平;海外下游方面尽管部分重点项目有所起量,但欧洲市场的整体表现疲软,对高镍出货有所影响。

第二名浙商证券马金龙研究团队

高牌号无取向硅钢,政府工作报告表示要继续支持新能源汽车消费,新能源汽车用无取向硅钢需求有望继续保持高增长。而供给端释放有限,高端硅钢盈利有望在今年继续爆发。重视具备高牌号无取向硅钢生产能力企业。

铝箔是加工工序最多、厚度最小、难度最大的铝材产品铝箔按照用途可分包装箔、空调箔、电子箔、电池箔四种主要种类。电池箔需求持续超预期,今明两年有望维持紧平衡。

电解铝是高密度能量载体,受益全球能源危机铝是高密度能量载体,单吨耗电量超过13000度,2021年全社会用电量中电解铝用电量超过6%。全球能源危机本质是能源系统出现功能性紊乱,对铝供应造成严重干扰。全球能源再平衡需要较长时间,电解铝有望长期受益。

第三名中信建投证券王介超研究团队

锂产业链上下游产能扩张速度差异大,上游资源端产能扩张要三年起步,而下游产能扩张速度快,往往一年左右就能建成,下游产能的迅猛扩张,加剧了上游资源的紧缺。资源为王逻辑重申,资源端景气度持续向上。

相比锂盐产能较快的释放速度,锂矿受限于自然条件、政策、气候天气等限制,产能释放速度缓慢,因此产业链的短缺愈发集中于上游环节。未来没有资源保障的纯锂盐加工环节,利润或被继续压缩,资源端的景气度将随着锂精矿价格坚挺而持续向上。

重点关注资源属性的采选冶一体化企业,资源自给率是核心指标。具有上游资源的企业会更加受益,既有资源又有锂盐加工的一体化企业是优中优选,资源自给率是核心指标。

第四名国信证券刘孟峦研究团队

锂价自8月中下旬开始启动上行通道,随着下游正极材料企业采购旺季到来,电动车年底冲量预期强烈,短期锂价仍易涨难跌。供给端,四川限电和青海运输影响逐步消除;需求端,7-8月“淡季不淡”态势后,9月产销再创历史新高;原料端,澳矿拍卖价再创历史新高。

钴需求恢复不及预期,下游企业以刚需采购为主,钴原料主流供应商系数下跌至60%-63%。总体上目前钴市场供需双弱,国内电钴价格在3月中旬涨至阶段性高点56万元/吨之后,已有明显调整;前期触底反弹,主要还是受钴收储消息影响。钴价后市走势有待进一步观察,预计维持小幅震荡。

稀土短期来看,行业需求偏弱运行,但在北方稀土挂牌价指引下,稀土价格坚挺。从中长期来看,行业基本面已发生根本性变化,随着广晟集团与中国稀土集团宣布合作,行业协同再提升。同时,新能源产业的快速发展以及节能降耗要求提升磁材需求,稀土价值有望得到重估。

第五名招商证券刘文平研究团队

三元行业景气度回升,主要由于原材料价格下行以及高电压三元带来的进一步降本。基于头部企业扩产、技术与客户壁垒增强、一体化布局等因素,前驱体行业格局有望进一步集中。

高性能钕铁硼受益能源革命和智能化发展,成为数不多未来消费增速年复合增速在20%以上的产业。2021年以来,电动车加速发展,工业节能电机需求提升,消费增速不断上调。人形机器人有望成为下一个消费增速加速点。

电池铝箔行业需求增速快、供不应求延续,再叠加高行业壁垒以及龙头绝对竞争优势,是为电池材料里难得的低估值高成长赛道。

第六名东方证券刘洋研究团队

锂矿供需紧张,锂矿供给端受加拿大新规扰动,锂价再创新高,需求端中汽协或上调今年新能源车销量预期,关注锂资源端投资机会。

据IMO,新建1MW的风力发电机需要约100–120kg钼。在全球风电快速发展和现有设备升级改造下,钼消费量也将迎来快速提升。虽22年受疫情影响,风电装机量不及预期,但在高风电招标量基础上,23年我国风电装机量有望达到80GW,全球接近140GW,23年全球风电领域钼需求也有望达到1.5万吨,较2022年增长约3000吨。

能源、造船高景气开启,有望持续拉动钼需求增长,预计22-23年钼价或有望维持高位。建议关注拥有钼采矿、选矿、冶炼、化工、金属加工、科研、贸易一体化全产业链条的生产企业。

第七名东吴证券杨件研究团队

钼价持续上涨创新高;钢招量、价齐升,矿端和钼铁生产企业库存均维持低位。中周期来看,海内外钼资源供应量难有增长,合金、特钢、风电及军工需求稳步增长,钼价持续看涨。

稀土的终端应用领域集中在钕铁硼,因此受益新能源车、工业电机、风电等领域景气高增,稀土需求持续旺盛;而我国稀土供给全球占比较高且实行严格的配额制,供给较为刚性;且政策端持续发力规范行业发展,杜绝黑稀土出现,稀土增量可控,供需有望持续良好。

中重稀土因其用途和我国独天得厚的资源禀赋,实为我国稀土资源安全的关键点。中重稀土行业的整合,有望进一步巩固我国在稀土价格上的话语权,而拥有资源增量和高配额的企业有望率先受益。

责任编辑:马婕

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)