双十一别人剁手你赚钱,飞天茅台等你拿!更有七大投资工具限时低价优惠,不容错过,[点击进入活动页面]

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

11月17日-18日,由新浪财经主办的“2022分析师大会暨第四届新浪财经金麒麟最佳分析师颁奖盛典”在线上隆重举行。券商基金行业大佬、研究领域大咖线上齐聚,带来年度投资盛宴。

大会上,第四届新浪财经金麒麟最佳分析师榜单也正式出炉。今年共颁出41个奖项,包括3个机构奖项:最佳行业研究机构、最具特色研究机构、最具荣耀研究机构,37个行业奖项,以及证券分析师未来之星。

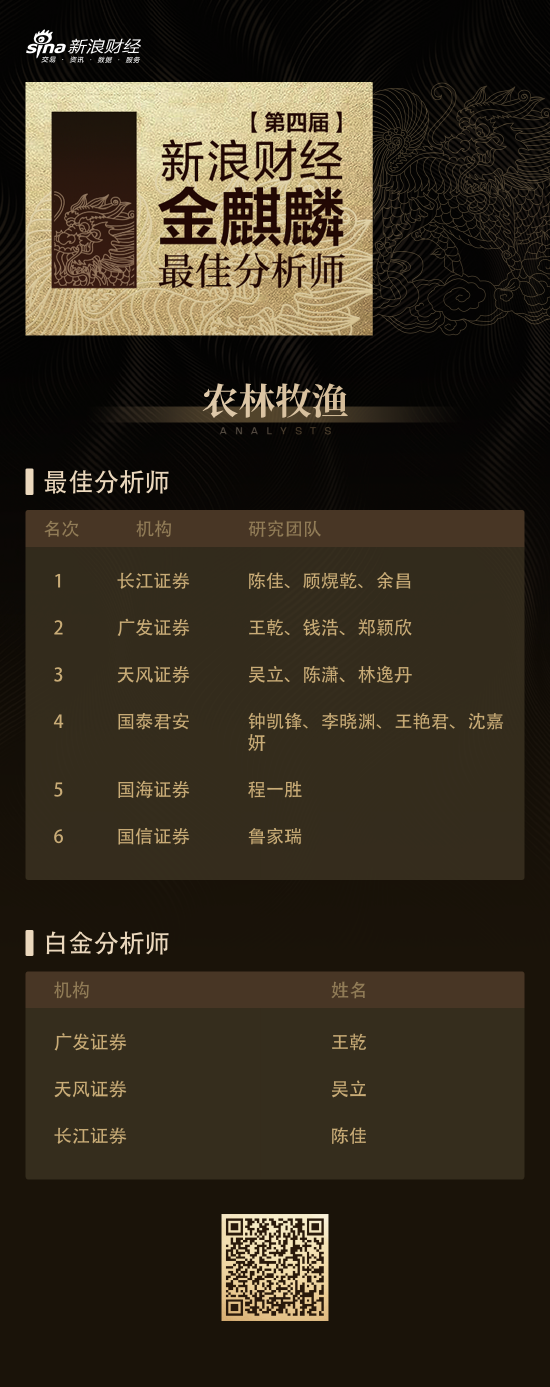

第四届新浪财经金麒麟农林牧渔行业白金分析师获奖名单如下:

广发证券(王乾)

天风证券(吴立)

长江证券(陈佳)

第四届新浪财经金麒麟农林牧渔行业最佳分析师获奖名单如下:

第一名长江证券研究团队(陈佳、顾熀乾、余昌)

第二名广发证券研究团队(王乾、钱浩、郑颖欣)

第三名天风证券研究团队(吴立、陈潇、林逸丹)

第四名国泰君安研究团队(钟凯锋、李晓渊、王艳君、沈嘉妍)

第五名国海证券研究团队(程一胜)

第六名国信证券研究团队(鲁家瑞)

以下为第四届新浪财经金麒麟农林牧渔行业最佳分析师研究观点回顾:

第一名长江证券陈佳研究团队

从历史猪周期的经验看,即便是猪周期反转行业扭亏为盈后,产能还要再继续去化一段时间,因此,我们认为,当前时点不必对后期产能去化预期过于悲观。近期的猪价上涨虽然可能导致产能去化有所放缓,但或使得过早退出的养殖主体再次进入行业,使得后期猪价低预期,直至行业再度悲观,产能大幅去化,这对后期猪价的高度是有利的。

当前阶段养殖板块股价和猪价存在错配,随着养殖板块盈利能力持续改善,养殖板块的投资机会值得积极布局。目前养殖板块估值水平还有较大的提升空间,重点推荐盈利能力快速改善的龙头企业。

从历史复盘来看,由于冻肉抛储体量较小,其难以从根本上改变行业供需格局,猪价整体的大趋势并不会发生改变。当下猪周期反转趋势已经确定,且随着供需缺口后期继续扩大,猪价年底不排除创本轮新高可能。

综合来看,白羽鸡在产祖代和在产父母代存栏量均处于历史相对较高水平,今年5-8 月祖代鸡引种量的阶段性减少对于行业产能影响相对有限,预计下半年商品代鸡苗供给量仍将继续增加,因此白羽鸡行业的高景气或依赖于终端消费的持续复苏。

第二名广发证券王乾研究团队

2021年中以来,生猪养殖行业整体处于产能去化通道中,行业过剩产能已经得到极大缓解。对比过去两轮超级景气周期,产能实质性缺口尚未出现,当前产能水平可以支撑猪价均值回归,但距离支撑猪价持续高位运行的产能水平仍有差距。

行业硬件产能潜力对周期运行规律的实质影响值得高度重视,在猪舍不缺、行业产能利用率偏低的背景下,调节母猪增减即可适应行业冷暖。相对于以往扩张需要经历建设周期等因素,目前行业产能调节周期大为缩短,而这将有可能根本上改变猪周期运行规律特征。

当前生猪供给仍处于趋势下行通道,预计将持续至明年一季度。在缺乏明显外部冲击的背景下,价格指挥棒对供需再平衡更为有效,行业整体呈现弱周期特征,周期幅度以及高位运行时间跟过往两个周期很难相提并论。

第三名天风证券吴立研究团队

当前,生猪养殖行业仍处在行业规模化黄金时期,前期规模化进程带来的行业红利期使得整个生猪养殖板块有所获利,但我们认为随着行业集中度后续继续提升,个股在规模化进程中或将出现分化,例如温氏、牧原等历史兑现度较高的企业获奖持续在行业规模化提升进一步获利。

美国规模化后猪周期振幅来看并未被减缓,周期长度被拉长至5-7年(国内目前周期长度3-4年)。我们认为周期振幅更多受到外界不可控因素影响,例如,疫病等,因此波幅很难因规模化提升而得到明显改善。

我国的养殖 产业链中短期还是以横向养殖端自我集中为主,然后长期才是向下游集中。所以,我们预计养殖端的话语权会随着集中度不断提高而增强,导致未来中国生猪养殖利润端分配中,养殖端或仍占大头,屠宰或只是养殖端的利润纵向拓展方向。

第四名国泰君安钟凯锋研究团队

猪价持续、大幅创新高,继续推荐生猪养殖;供需两旺助推猪价创新高,展望后期,当前肥标差依旧明显,旺季奠定四季度信心,养殖户普遍看好冬至前后行情,压栏、惜售等影响下猪价或迭创新高。

动保板块:风口再起,布局底部。动保行业后周期性属性突出,目前受益于下游养殖盈利改善,板块经营拐点也即将到来;其次非瘟疫苗商业化进程稳步推进,市场有望扩容;长期将受益于养殖规模化率提升、市场化发展、创新型产品研发上市等,具有高研发力、强产品力、优营销服务的公司充分受益。

产能下降推动猪肉价格上涨是核心因素。价格上涨的核心原因是产能周期,由能繁母猪存栏下降传导至生猪供给下降,价格上升,其次高成本方差效应也提供了更高的价格弹性。从体重数据、养殖户畏惧压栏心态可以看出压栏存在但并不严重,尤其显著低于2021 年同期,因此库存周期逻辑是价格上涨的次要逻辑。

第五名国海证券程一胜研究团队

随着猪价持续上涨,板块景气度不断提升,生猪养殖板块已经进入新周期,应持续关注猪价的演绎,Q4 猪价的持续时长以及猪价高点成为重要的关注点。目前生猪板块处于高景气度阶段,股价自高点回调,当前时点生猪板块安全边际较高,在价格持续上行阶段,养殖企业Q3 由亏转盈,企业的出栏量兑现度和成本管控的能力成为重点检测指标,盈利能力较好的企业有望迎来个股行情。

种植业:全球谷物价格维持高位,种子需求保持高景气度。中长期来看,种子法修订有利于行业集中度提升和龙头公司市占率提高,转基因玉米种子商业化进程将持续推进,利好转基因研发布局早储备多的公司。

玉米、豆粕等饲料原料价格上涨略挤压饲料加工毛利率,但龙头企业向下游养殖厂转移成本的能力较强,市场份额有望提升。水产饲料、反刍饲料销量有望保持较高增速,关注产品结构向水产饲料调整迅速的头部企业。

第六名国信证券鲁家瑞研究团队

短期来看,动保估值有望迎来绝地反击。随着猪肉价格的季节性反弹或者1-2 年内的行业反转来看,后续猪价环比改善,动保行业经营边际向好;另外,估值处于历史的底部,安全边际足够。

中期来看,猪周期反转在即,疫苗股蓄力反转。对于猪周期而言,我们判断2023 年上半年行业有望迎来产能出清,2024 年行业有望处于盈利高点。对于疫苗行业而言,下游养殖的高盈利和规模化趋势的加速,动保行业有望迎来业绩的量利双击,行业迎来反转拐点。

种植链:看好品种端实质性推进,重视头部受益标的布局。看好全球潜在粮食安全危机背景下,国内合理有序安全地推进转基因种子落地,2022年6月8日,国家级转基因大豆及玉米品种审定标准印发并实施,继续看好2022 年品种端的实质性推进。

责任编辑:马婕

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)