金秋行情出现调整?抓紧上车机会!【点击立即开户,别错过下一波大行情!】

原标题:万国数据即将赴港上市,靠什么打动腾讯、阿里、字节跳动? 来源:富途资讯

摘要:根据艾瑞咨询的数据,公司是中国最大的中立第三方数据中心服务商;截至2020年6月30日,该公司业绩再创新高,净收入为25.83亿元,同比增37.59%;调整后EBITDA为12.05亿元,同比增长约48.52%;机构预计,中期来看,资源扩张、上架率改善、规模效应凸显、融资成本降低等都将对公司成长性、盈利能力形成持续支撑;业绩上看,多因素支撑盈利能力持续改善;预计万国数据2020年三季度收入将继续录得双位数增长,同比上升约40.6%。

据港交所披露,10月19日晚间,万国数据更新了聆讯后资料集,摩根大通、美银美林、中金和海通证券为该公司本次赴港二次上市联席保荐人。

公司概况

万国数据成立于2001年,专注于开发和运营高性能数据中心。

根据艾瑞咨询的数据,公司是中国最大的中立第三方数据中心服务商,占2019年运营商中立市场收入市场份额的21.9%。

从客户端来看,截至2020年6月30日,公司为673名客户提供服务,包括超大型的云服务提供商和大型互联网公司、国内外金融机构的广大群体以及电信运营商和IT服务提供商、国内大型私营企业和跨国公司,其中许多是各自行业垂直市场的领导者,包括阿里、腾讯、百度、网易、微软、字节跳动、京东、美团、滴滴、平安科技等各大云服务商及头部互联网企业。

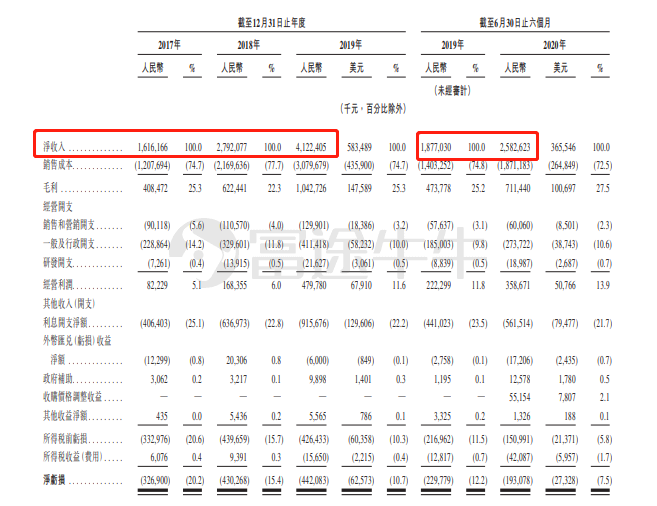

财务数据上看,招股书显示,2017-2019年,公司净收入分别为16.16亿(单位:人民币,下同)、27.92亿元、41.22亿元。

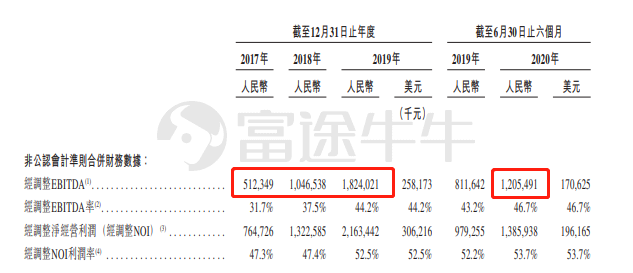

同期调整后EBITDA分别为5.12亿元、10.47亿元、18.24亿元。截至2020年6月30日,该公司业绩再创新高,净收入为25.83亿元,同比增37.59%;调整后EBITDA为12.05亿元,同比增长约48.52%。

国内云市场核心受益者之一

中信证券发布研报称,受益于云计算、互联网等需求拉动,预计国内IDC行业中期需求持续维持强劲,同时市场供需结构改善、利率水平下移等亦有望推动企业盈利水平持续改善。

万国数据作为目前国内最大的第三方IDC厂商,下游客户覆盖阿里、腾讯、字节跳动等国内一线互联网、云计算企业;公司亦拥有 STT、高瓴、平安等股东,并先后获得国内银行超过200亿元意向授信支持。

中期来看,资源扩张、上架率改善、规模效应凸显、融资成本降低等都将对公司成长性、盈利能力形成持续支撑。

中信证券表示持续看好该公司的中长期发展前景,给予该公司美股100美元/ADR的目标价,首次覆盖,给予「买入」评级。

国内IDC市场:宏观环境持续向好

中信证券认为,今年以来,伴随企业数字化、云化进程加快,以及消费互联网线上渗透率的进一步提速,全球市场对IDC板块关注度持续提升,但在行业中长期逻辑层面仍存在一定分歧,主要体现在行业长周期需求、供需结构、市场竞争格局等层面。

IDC 行业的需求增长主要受到两个核心因素的影响:

1)在线数据流量。IT计算能力和在线数据流量增长严格正相关,亦决定了对IDC的最终需求规模;

2)技术进步。整体而言,技术进步比如服务器运算能力提升等,意味着同样的物理面积占用情况下,服务器能够处理更多数据运算需求,相应减少对IDC的需求。

目前,全球在线数据流量仍处于快速增长通道中,但随着摩尔定律的持续放缓,技术层面的进步中短期已经相对不明显。与国外相比,国内市场作为全球数据流量增长最快的区域,叠加国内远落后于欧美市场的IDC 存量规模,国内IDC市场的成长性仍被业内看好。

从供需结构上看,今年以来,大量的传统企业(钢铁、地产等)以及民间产业资本在快速进入IDC市场,供需结构的失衡,以及对IDC产业核心竞争力的质疑成为当下市场最为担忧的领域。

但中信证券认为,基于对国内网络拓扑、IDC资源约束等层面因素的综合考虑,一线城市IDC资源仍具有持续的稀缺性,同时大量边远地区的新增IDC供给亦不会对市场的供需结构形成实质性影响。

竞争格局方面,从下游需求结构来看,云厂商、互联网巨头已经成为全球IDC市场增量需求的主要来源。同时依托规模、功耗等层面的优势,超大型数据中心正逐步成为数据中心的主要发展方向。

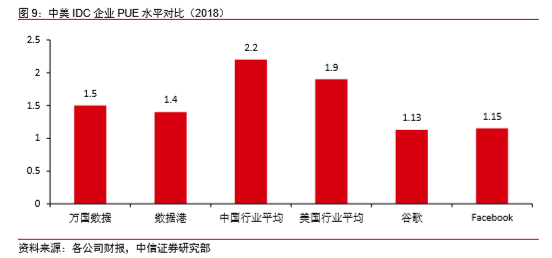

除了行业需求、供给、竞争格局之外,中信证券表示,市场利率的下行,企业自身运营效率(PUE指标)的提升等,亦有望推动国内IDC行业及主要企业盈利能力持续改善。

公司IDC:核心区域存量、新增资源储备充足

截止2020Q2末,万国数据拥有存量机柜资源 10.65 万个(按照2.5平方米/机柜测算),季度新增1.45万个,存量机柜数遥遥领先国内其他第三方IDC企业,且约90%资源集中于国内一线城市。同时从反映公司短期扩张进度的资本开支层面,万国数据计划2020年全年资本开支100亿元,相较2019增长超过一倍,支出规模远超其他第三方厂商。

此外,目前万国数据在国内一线城市运营IDC项目资源超过22万平方米,并在北京(6.5 万平方米)、上海(12.2 万平方米)、大湾区(8.2 万平方米)储备大量待开发资源。而以成渝为代表的其他核心地区亦是公司重点布局的方向,目前公司在成渝地区储备面积5.5万平方米。

截至2020Q2末,公司IDC运营面积26.63万平方米(+48%),在建面积13.32万平方米(+70%),储备面积32.3万平方米。

公司业绩:多因素支撑盈利能力持续改善

中信证券表示,作为目前国内最大的第三方IDC厂商,2020Q2万国数据实现收入13.4亿元, 其中99%为IDC收入,存量资源规模、收入体量远超国内其他第三方IDC企业。

成长性层面,过去4年,公司保持了超过40%的收入复合增速。

盈利能力方面,随着项目上架率逐步提升,公司净亏损逐步收窄。作为衡量IDC公司盈利能力的核心指标EBITDA Margin,公司该指标于2020Q2上行至47.2%,基本接近全球行业龙头Equinix 的水平。

客户资源方面,目前在国内市场,云计算厂商、互联网巨头为 IDC 增量市场的需求主力。中信证券认为,万国数据已经和国内主要云厂商、互联网巨头达成了稳固的合作关系:截至2020Q2,公司71.8%的收入来自云厂商,17.1%来自大型互联网公司。良好的客户基础有望为公司中长期的资源扩张、业务增长提供基础支撑。

销售订单方面,受益于下游互联网、云计算厂商的强劲需求,2020Q2公司新增签约面积4.65万平方米,其中内生新增签约2.7万平方米,并购项目贡献1.95万平方米,创下历史新高,in service项目整体签约率维持在90%以上,二季度达到94%,销售情况良好。同时在建项目的预签约率维持在60%以上。

中信证券称,考虑到中期国内云计算、互联网企业的持续强劲需求,预计公司销售数据有望继续维持上佳表现。

规模效率方面,2015-2019年,公司人均创收从140万元快速增长至420万元,而由于规模效应带来成本摊薄,人均营业利润亦快速爬升至50万元,规模效应显著摊薄相应的成本,放大了公司收入及利润的增长。

盈利预测

中信证券表示,综合上述核心判断,预计公司 2020-2022 年营业收入 56.9/77.3/98.3 亿元,对应增速 38.0%/35.9%/27.1%。

随着公司项目上架率的逐步提升,运营效率以及盈利能力料将持续改善,预计公司2020-2022年毛利率为28.0%/29.5%/32.0%,调整后EBITDA为26.3/36.5/48.3亿元,对应EBITDA Margin为46.3%/47.2%/49.1%。

三季度财报展望

昨日(10月19日),中金公司发布研报称,万国数据多层级客户基础完善,持续贡献强劲增长,同时受益于订单增长推动上架率提高,预计万国数据2020年三季度收入将继续录得双位数增长,同比上升约40.6%。

云客户方面,阿里、腾讯等头部公司在北上广一线地区将持续释放强劲需求,预计万国数据有望获得30%-40%订单份额;同时,在今年上半年引入字节跳动和拼多多两大新客户后,该公司已基本形成完善的核心客户覆盖体系;预计在未来几年内,公司能持续从下游数字化升级中受益。

利润率方面,中金公司认为万国数据规模效应凸显,预计其三季度经调整EBITDA利润率约为46.0%,同比改善0.6个百分点,主要受益于规模化管理带动运营效率的提升,以及对固定成本摊薄。

本文精编自万国数据公告、中信证券《万国数据深度跟踪报告:国内云市场核心受益者之一,持续稳健增长可期》、中金公司《万国数据订单储备双增长,预计3季度保持强劲》

编辑/isaac

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)