原标题:埃克森美孚5.6%诱人股息率背后的典型价值陷阱 来源:摩尔金融

看起来, 这家能源巨头公司似乎失宠了。

ExxonMobil见证了世界石油天然气行业的发展,其历史可以追溯到约翰·洛克菲勒于1882年创建的标准石油公司,至今已经跨越了136年的历程。

ExxonMobil公司连续85年以上获得3A信用等级,是世界上保持这一记录为数不多的公司之一。在《财富》杂志年度美国最大上市公司排名名单中,暴涨的能源价格把埃克森-美孚推到了2006年财富500强的首位。

作为标准的蓝筹股(指业务长期稳定增长的、大型的、传统工业股及金融股)之一,ExxonMobil最近“失宠”,而逢低买入“失宠”的蓝筹股恰好是我过去20年里最赚钱的投资策略之一: 例如买入伯克希尔哈撒韦公司、麦当劳(McDonald's)、苹果、家得宝(Home Depot)等等。

我很少投资能源板块相关股票,但在2010年夏天,当能源巨头英国石油公司BP公司的“深水地平线”(Deepwater Horizon)钻井平台发生事故后,股价从39美元一路跌至最低点6美元,跌幅高达50%时,我觉得这是一个绝佳的买入机会。

图注:ExxonMobil当年股价走势

图注:ExxonMobil当年股价走势因此,我兴奋地去深入研究ExxonMobil公司的财务指标,看看其是否同样具有吸引力。

不幸的是,ExxonMobil的财务数据比较令人失望,几乎没有一点值得期待的财务数据,更糟糕的是,这公司还在试图粉饰着什么。

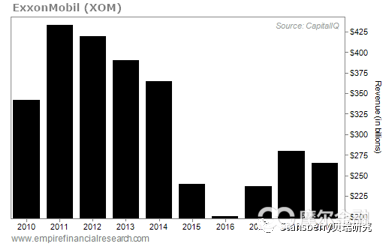

长话短说,首先让我们来看看ExxonMobil公司近10年来的营收数据情况,单位十亿美元。

如上图,近十年营收数据的波动性较大。

且如下图,2019年的净利润和经营现金流相较于2018年则以更快的速度下降:

图注:蓝柱为净利润,黑柱为经营现金流

图注:蓝柱为净利润,黑柱为经营现金流此外,当你看到巨额且不断增长的资本支出后,你会对上图中的下降趋势更加警惕。

图注:近10年ExxonMobil公司的资本支出情况,单位:十亿美元

图注:近10年ExxonMobil公司的资本支出情况,单位:十亿美元通过对以上三张数据图的分析,令人担忧的是ExxonMobil没有足够的经营现金流来覆盖其资本支出,更无力支付其巨额分红(当前股息率为5.6%),去年的分红数据为147亿美元。

如上,ExxonMobil的慷慨分红的确是诱人的,但公司最新发布的三份(盈利报告、财务报告、补充报告)累计49页的财务声明却仍然掩盖不了其现金流状况的窘迫。

更有甚之,ExxonMobil并没有公开发布资产负债表和现金流量表,人们只能在网上到处看到一些碎片消息。

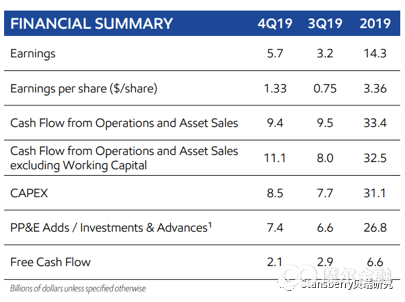

此外,在收益报告的第一页,即“2019年第四季度关键信息”下,只展示了如下这张图表:

来源:ExxonMobil财务摘要,来源:SEC报告,单位:10亿美元

我想ExxonMobil为遮掩其窘迫的财务数据已经尽力了,但不能原谅的是上面这张图表的多个数据都存在极大的误导性。

首先,它将资产销售(公开数据显示这是一笔37亿美元的巨款)与经营活动产生的现金流混为一谈。问题是资产出售是一次性行为,与持续经营的现金流完全是两回事,ExxonMobil是在胡说八道吧?将这一笔数据更正后,公司的实际自由现金流(operatingcash flow)应该是297亿美元,而不是334亿美元。

其次,尽管在图表中ExxonMobil公布了311亿美元的实际资本支出,但在计算其自由现金流时,它却选择了更低的PP&E追加/投资及垫款(不管这具体意味着什么)268亿美元的支出。

最后,ExxonMobil用“经营现金流”334亿美元减去268亿美元“支出”,获得了66亿美元的强劲“自由现金流”。

而这个数字像一张三美元的钞票一样假。计算自由现金流的通用方法是经营现金流减去资本支出,ExxonMobil去年的自由现金流应该为负14亿美元(297亿美元-311亿美元)。

那么问题来了,ExxonMobil公司2019年是如何拿出147亿美元向股东派发高额股息的呢?

答案是部分通过出售资产,但更多是承担了高额的负债,2019年ExxonMobil负债从上年378亿美元急剧增加到469亿美元,新增了91亿美元,而公司在第15页的盈利报告中甚至没有提及“负债/债务”数据。

鉴于ExxonMobil的业务不断下滑,股息也没有着落,让人不得不怀疑,投资届对该股的估值竟然是当前每股收益3.36美元的18.5倍。

也许太多的投资者都是被ExxonMobil5.6%的股息所诱惑,因为这不太可能在短期内被削减。但正因为此,公司或将被此压垮。如果股票继续下跌,那就令人唏嘘了。

其他人可能希望,巨额资本支出将带来新的巨大的现金资源。但我只能说,到目前为止,一切都太糟糕了。不过,基于石油和天然气价格将上涨的预期,一些投资者可能已经持有ExxonMobil。

然而如果你仅仅因为对于未来高油气价格的预期对ExxonMobil抱有期待,那么我这里有两个更好的建议供您参考。第一,如果持有另外一家中小型油气公司的股票,你可能会赚的更多。第二,我认为,随着未来几年世界能源迅速转向电动汽车和风能、太阳能等替代能源,能源价格下跌的可能性要大得多。

简言之,ExxonMobil看起来实在太像一个典型的价值陷阱了,高股息率实际上是在饮鸩止渴。可以预计的是未来几年,诱人的股息也将慢慢被削减。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)