全文阅读约2分钟,近期行情波动较大,为了方便交流,我们组建了一个投资交流群!每天群里都有大神分享股票与商品观点!

一、基本面分析

观点:当前螺纹成本支撑尚在,利多有所不足,节前补库预期仍在,但节奏波动较大。目前国内宏观面积极向好,市场对旺季需求仍有预期。但考虑弱现实阴影尚未完全走出,对螺纹期价仍有压制,预计短期或维持震荡行情。

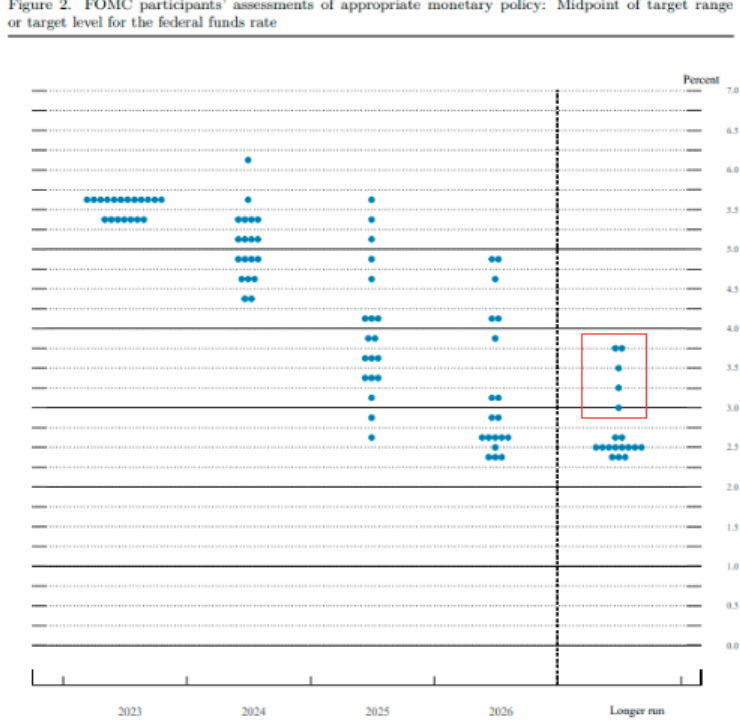

1、整体市场风险偏好降温。近期美联储9月议息会议结果公布,9月维持利息不变,但从FOMC点阵图来看,年内仍有加息可能,欧美持续高利息环境将打压大宗商品板块。国内多地公布地产政策,上周央行超预期降准,政策托底正在显现。近期公布的中国8月经济数据边际改善,消费数据最亮眼,基建加快投资、同比增6.4%,国内市场信心有望进一步修复。

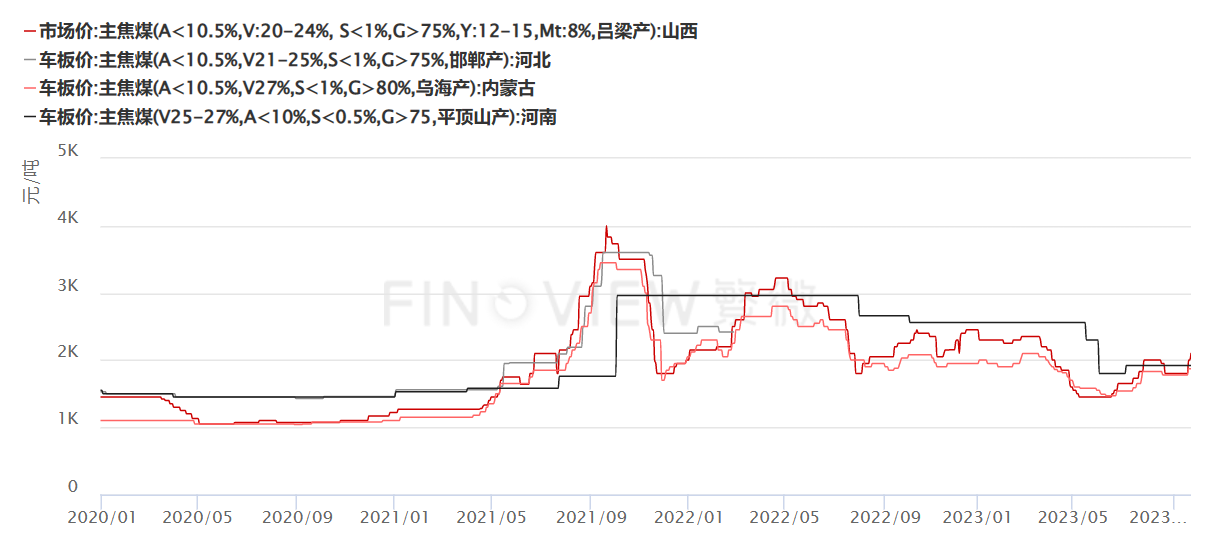

2、炉料上冲乏力,对钢价尚有支撑。近期煤矿事故频发下安监收严,焦煤供应预期收紧,叠加宏观利好,带动炉料期价冲高,螺纹获得一定支撑。虽然当前焦煤价格有所走弱,但基本面仍有支撑,预计维持高位。焦炭端受成本抬升影响,开启提涨。铁矿港口库存小幅去化,短期预计价格仍偏强运行。

3、钢材供给超预期回升。据Mysteel:截至9月22日,螺纹产量255.37万吨,较上周增加7.7万吨,增幅为3.11%;产量回升超市场预期,由于唐山环保限产放松,当地企业有复产,但钢厂利润不佳,市场预期产量回归偏慢,但周度数据并不支撑螺纹产量缩减预期,带来一定利空。

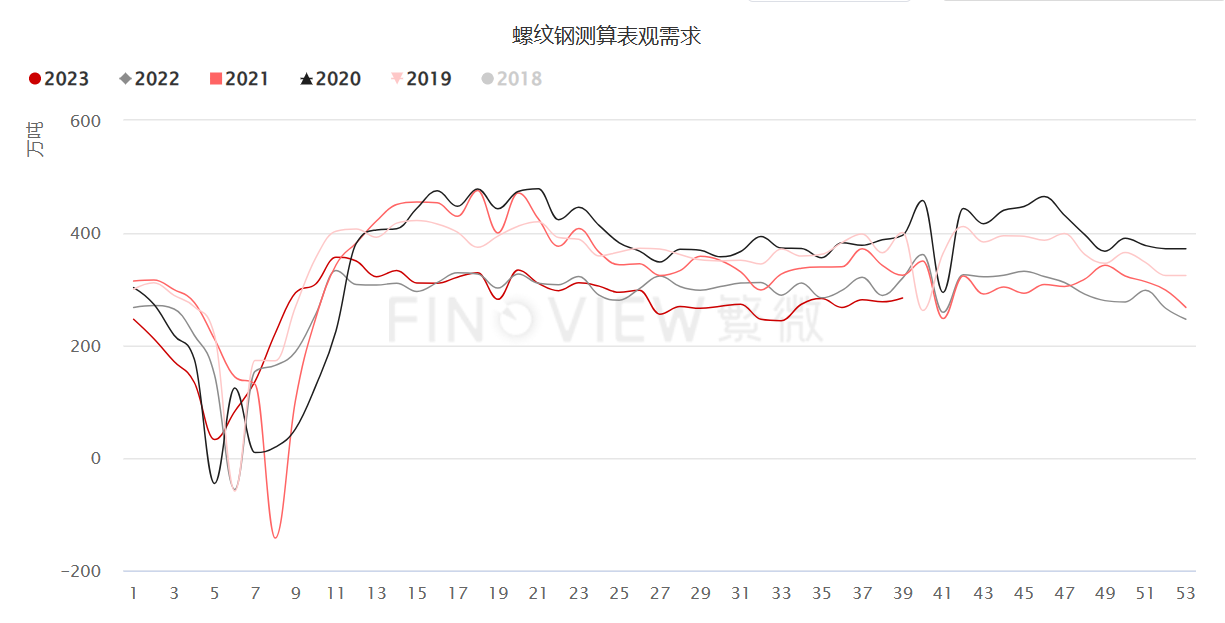

4、需求方面依然亮点有限。螺纹本周表需284.59万吨,较上周增加6.89万吨,表需有所回归,但依然低于季节性水平,从当周数据看表需回升不及产量回升。终端需求方面,从8月经济数据看,地产需求延续疲弱,商品房销售降幅较大。新开工虽然延续23%左右的同比下降,但降幅并未进一步扩大,出现了一定的企稳迹象。现实需求改善仍需进一步观察。

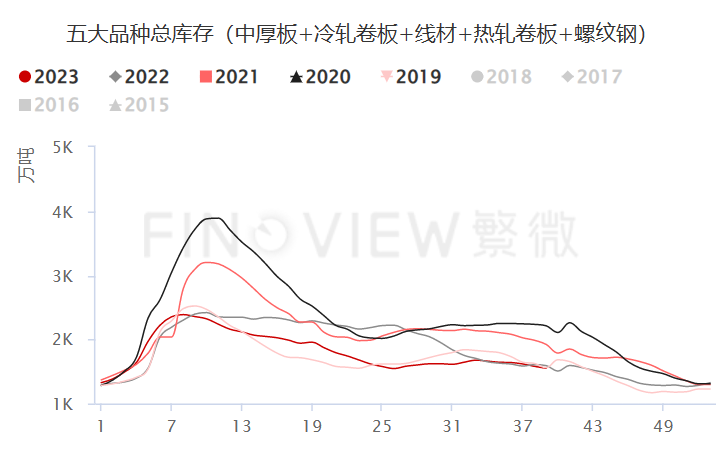

5、钢材库存延续去化,整体处于偏低水平。最新数据显示,截至9月22日当周,螺纹厂库178.32万吨,较上周减少4.43万吨,降幅为2.42%;螺纹社库512.1万吨,较上周减少24.79万吨,降幅为4.62%。低库存对螺纹期价带来一定支撑。短期中秋国庆双节将至,消费有回升预期,叠加钢厂利润的持续收窄又不断压制钢厂未来生产积极性,预计去库的状态会保持。

二、技术分析

螺纹钢主力合约日线重心持续上移,维持偏多格局。小时级别架构下期价止跌反弹,依旧在趋势线之上,当前期价站上5日均线,上探半年线附近,若能有效突破,则上方可以关注整数关口附近阻力;若遇阻反弹,则关注下方趋势线附近支撑,此之上维持偏强格局。

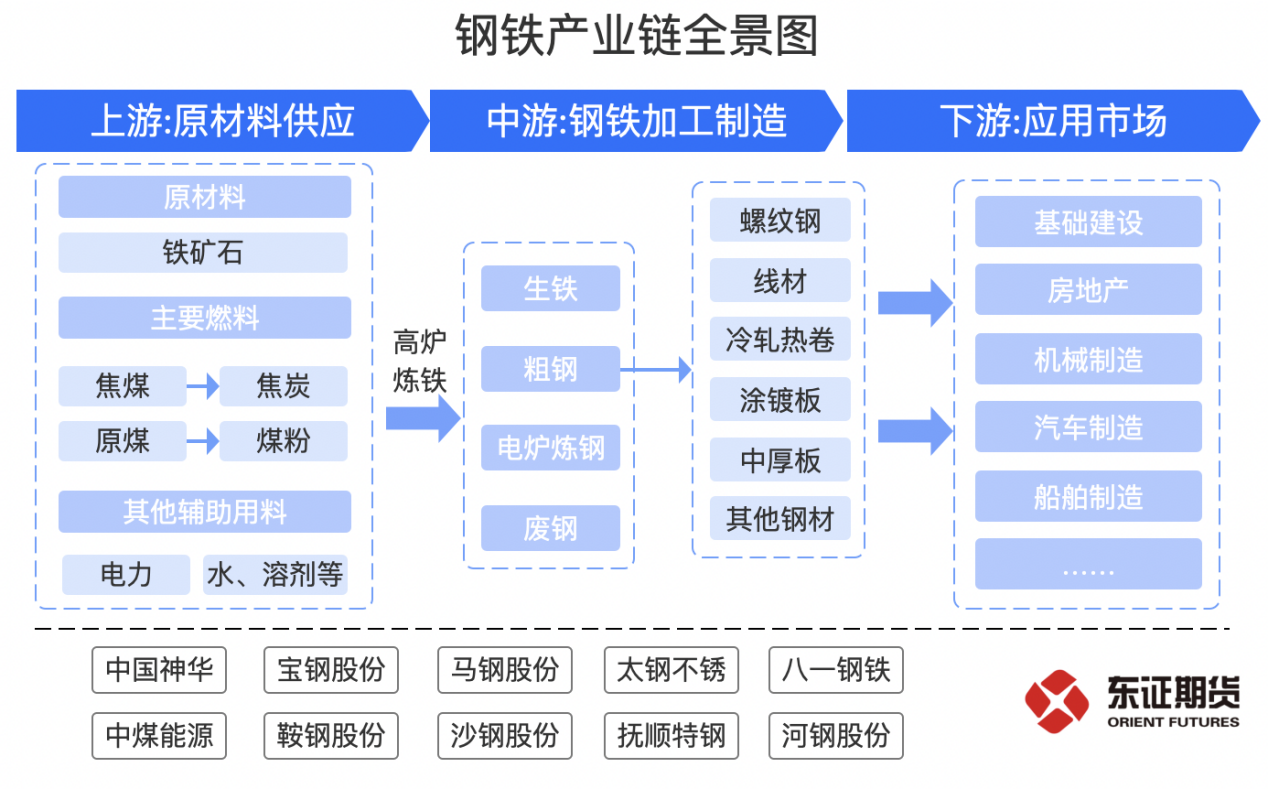

三、相关产业链

刘玉龙

期货从业资格证号:F3053353

投资咨询资格证号:Z0014573

内容来源:东证期货移动金融事业总部

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)