原标题:十年十倍股频出!国货崛起之下蕴含哪些投资机会? 来源:华盛资讯

今年以来港股市场上国产运动品牌相关公司股价走势非常强,也吸引了越来越多的投资者关注。

例如近年来跑鞋产品屡屡在国际马拉松比赛上大放异彩的特步国际,在近两个月累计涨幅超过200%。

不仅如此,特步国际还在6月15日公告获得知名机构高瓴资本10亿投资,以支持其旗下K-Swiss和PALLADIUM等品牌全球化业务发展。

除了特步国际,国产运动品牌361度今年以来累计股价涨幅也超过200%,其他两位知名的国产体育巨头安踏和李宁也在今年以来累计涨超30%和40%,股价屡屡创出历史新高。

随着“国货崛起”、“国潮兴起”的呼声渐高,资本市场上也有关于中国是否能出现超越全球知名品牌的国产品牌讨论。

事实上,从过去十几年来看,中国鞋服行业诞生了许多市值十倍乃至百倍增长的大牛股。

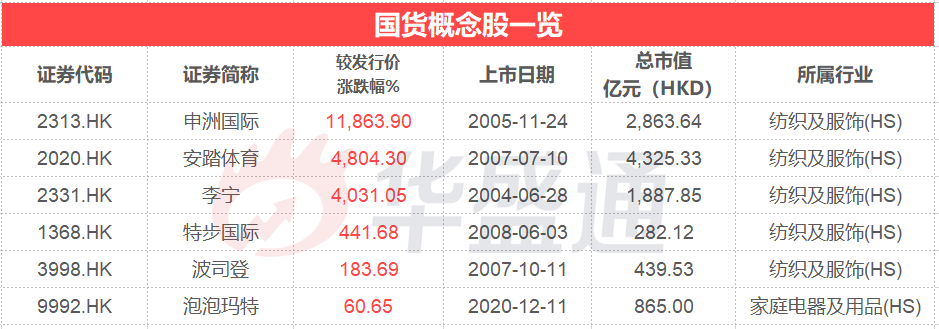

例如创立20余年,中国最大的一体化针织供应商申洲国际在约十五年的时间,股价累计涨幅超过110倍。

其次过去十几年的时间,国产体育品牌双巨头安踏、李宁累计股价涨幅都在40倍以上。

究竟国产品牌崛起的逻辑何在,未来投资者需要把握怎样的投资主线,我们来详细看看。

一、“新疆棉”引爆,国产服装迎破局

2021年3月24日,瑞典服装品牌H&M发布在官网的一份声明在中国社交媒体上被曝光。

H&M声明称“由于良好棉花发展协会(BCI)已决定暂停在新疆发放BCI棉花许可证。这意味着我们产品所需要的棉花将不再从那里获得。”

随后一系列发表过类似声明的外国企业被纷纷曝出,包括Adidas、Nike、New Balance等知名服装品牌,“新疆棉”事件就此引爆全网。

国际品牌迅速遇冷。H&M马上被多个导航地图取消其线下门店标记,淘宝、京东、拼多多等多个电商平台将之屏蔽,部分 H&M 线下实体店也被强制关闭。

多个中国大陆的 Android 应用市场迅速下架H&M和其他涉事品牌商城 App。此外,众多明星纷纷宣布中止相关合作。

消费者爱国情怀被迅速催化,国产品牌也迎来了破局机遇。

大量国产服装品牌发布公告声援新疆棉,本土品牌“国货”标签的符号意义得到强化,中国消费群体开始重新审视正在崛起的新国货。

因受波及的海外品牌集中在运动鞋服和快时尚行业,直接利好李宁、安踏、特步等品牌。

在事件发酵3周后,Nike和Adidas的线上市占率分别从13%和12%下降至7%和11%,而李宁和安踏的线上市占率分别由7%和6%上涨至10%和9%。

二、国货投资逻辑:软硬实力都需具备

尽管“新疆棉”事件极大地激发消费者的爱国热情,但长期来看国产品牌是否能将消费者转化成长期稳定客户,更多地需要靠产品实力。

首先谈谈产品研发的“硬实力”,国产运动品牌们在2012年前曾经经历了较为粗放的模仿阶段,其后严重的库存危机触发了品牌意识的觉醒。

例如2019年,李宁和特步成功研发出顶级缓震科技,瞄准国际顶级运动员竞速需求,从此,国内一流梯队可与国际品牌平起平坐。

2019年1月,李宁在国内首发䨻科技,结合PEBAX材料与超临界流体发泡工艺的特性,使得材料轻量化比当下一般材料降低50%,且弹性提高约10%。

9月,搭载䨻科技,李宁推出了国内第一双全掌碳板竞速跑鞋——飞电,厚底碳板跑鞋的推出速度居于全球前列。

2019年末,特步发布了全新升级的动力巢PB科技,推出竞速160X 1.0代跑鞋,改良升级后发布的160X 2.0成为2021年热门竞速碳板跑鞋。

国产品牌产品科技含量提升至国际水平,国产替代便有望自然形成。

类似2000-2010年的家电行业,2011-2019年的手机行业。未来有望看到以李宁、安踏、特步为代表的国货品牌市占率加速上扬,而国际品牌市占率持平或略有下降。

而当然品牌的崛起少不了的是文化方面的“软实力”。

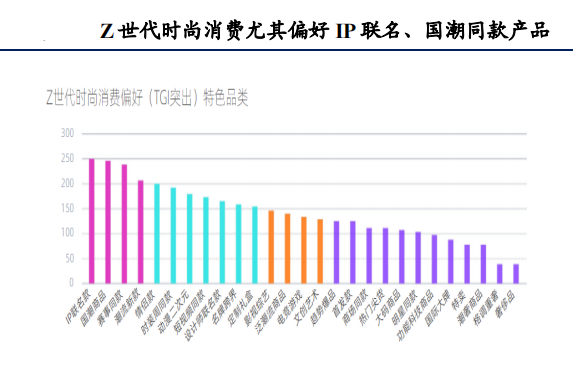

出生于21世纪的Z世代,在成长过程中经历了中国经济的高速发展、物质富足、互联网蓬勃发展、中国申奥成功等一系列中国改革的红利期。

在这种成长环境下,Z世代充满了国家强大的文化自信。

年轻人爱的是“国潮”,更是“慕强”,当中国品牌强势崛起时,国产取代进口便是自然的过程,是不可逆的长趋势。

在中国李宁成功破圈的带领下,众多国产品牌布局潮流休闲文化线,借助中国文化的丰富底蕴,拥抱年轻群体,转变国人对国产品牌的固有认知。

通过三方机构华扬数据统计,Z世代时尚消费方面尤其偏好IP联名和国潮同款等产品。

三、机构解读:三大投资主线应该关注

机构兴业证券认为,在产品实力和文化自信的加持下,当下正是国货破局的好机会,在日积月累的技术研发和运动资源营销下,终将诞生一批“好穿、好看、且好价”的国民品牌,并在国际市场中占据重要位置。

因此需要关注三大相关的投资主线:

1、国产体育品牌的破局机遇

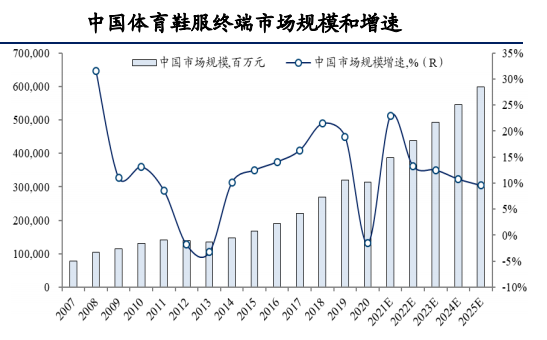

2020年虽遭受疫情冲击,但运动鞋服增速仅下降2%(全球市场下降15%)。

Euromonitor预计中国体育鞋服终端市场2021年能实现23%的复苏增速。

奥运会前期是运动鞋服赛道的“黄金期”,2021-2022年是体育运动大年,继续看好运动鞋服赛道的确定性成长。

推荐迎来国货新机遇的李宁、安踏体育、特步国际、波司登。

2、申洲国际产业链地位因祸得福

短期来看,新疆棉对申洲国际的影响十分有限,国际品牌客户订单并未趋弱,申洲亦有能力切换客户;印度疫情再起,东南亚纺织服装订单或将回流中国。

从产能角度,2021年将是申洲产能释放的大年,海外招工进度超预期,2021年产能增速将有望超过15%,产能利用率和人工效率有中单位数的提升空间。

从品牌客户的角度而言,随着海内外复苏的共振和申洲产能的扩张,申洲有望分享更多的市场蛋糕,国内品牌的崛起也正成为支撑公司未来增长的重要中坚力量。

申洲经营稳健,越是艰难的环境越是突出申洲无可替代的供应链位置。

兴业预计申洲国际2023财年营收将达378 亿元,归母净利润达88亿元,以DCF模型测算的申洲股价看好在195港元以上。

3、泡泡玛特:流水的IP、铁打的营盘

泡泡玛特上市后品牌效应大增,核心地段、密集人流、主题展、快闪店等高频曝光行为不断占领消费者心智,进而对优质IP的运营能力再上一城。

“流水”的IP,“铁打”的营,泡泡玛特丰富IP和高颜值零售属性合力打造出了“1+1>2”的效果。

此外,泡泡玛特正在对泛二次元的潮流细分赛道进行布局,包括十三余汉服,潮牌买手寄卖店 Solestage,二次元零售品牌“猫星系”等,也在尝试向上游内容延伸,加长热门IP的生命周期,公司未来仍有许多可能性。

兴业预计泡泡玛特2023年收入将达95.9亿元,净利润达21.9亿元。

鉴于泡泡玛特当前估值回调显著,随着泡泡玛特供应链压力的缓解、热门IP新系列的推出,股价有向上催化动力。

投资者看完了上述分享,您又对于国产品牌的崛起以及相关投资机会怎么看呢?欢迎留言交流分享。

本文部分内容和观点引用自兴业证券研究报告《从产品实力看国货崛起的长逻辑》

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)