【福利贴:听白酒专场策略会,抽取茅台酒!】林园+但斌+5基金经理+6分析师(抽奖:茅台酒)点击查看

原标题:单店优质、开店空间广阔,九毛九的增长空间有多大? 来源:富途资讯

本文精编自兴业证券研报

牛牛敲黑板:

中式快时尚餐饮加速发展,太二开店空间广阔;

到 2023 年,太二可进驻购物中心的理论空间约达 700-1000+家;

公司供应链加强、团队激励完善、品牌营销经验丰富、有望复制爆品。快速发展的中式快时尚餐企

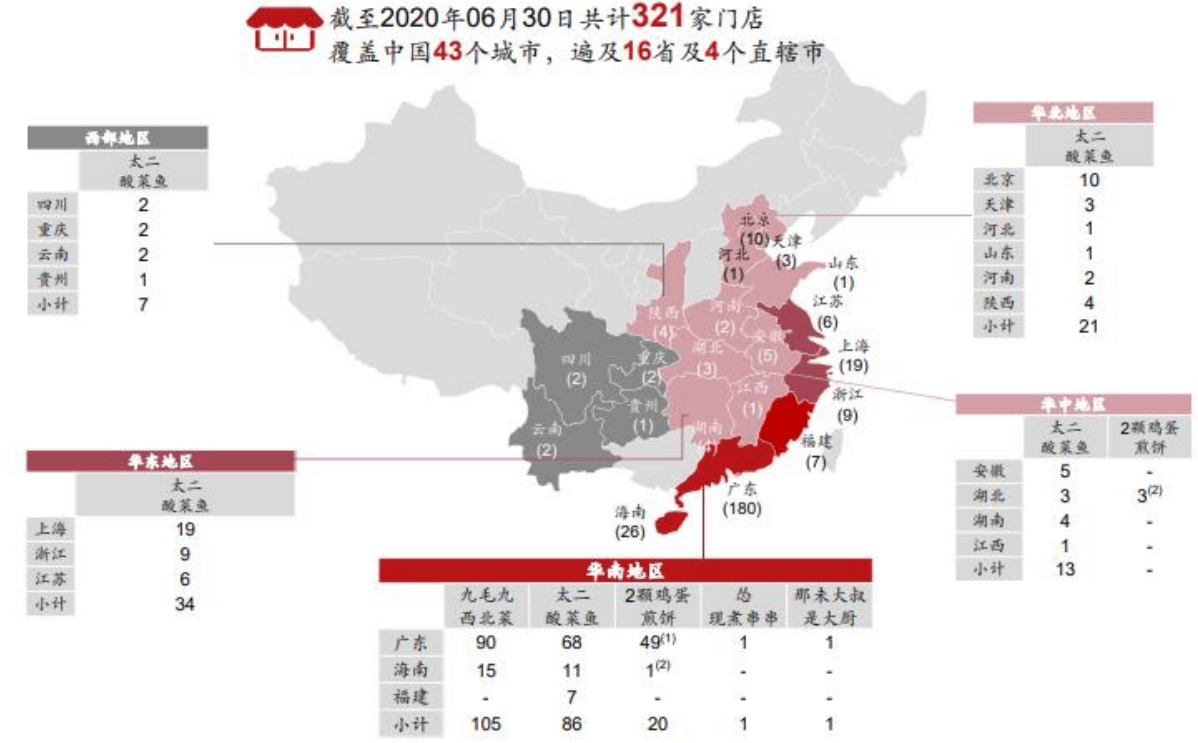

九毛九集团是中国领先的中式快时尚餐饮品牌管理及运营者,拥有逾 23 年餐饮经营历史。公司目前管理及经营 5 个自营品牌,即九毛九、太二、2 颗鸡蛋煎饼、怂及那未大叔是大厨,其中 288 间餐厅为自营,33 间为加盟餐厅(均为 2 颗鸡蛋煎饼),覆盖中国 43 个城市,遍及 16 个省份和 4 个直辖市。

1995 年,公司创始人管毅宏在海南海口成立首家面馆。

2003 年扩展其面馆业务至广东广州,两年后正式以九毛九品牌经营餐厅,并逐渐扩展业务至北京、深圳、天津、武汉、南京等城市。

九毛九餐厅数量于 2005 年达到 100 家,公司同年开启新品牌太二酸菜鱼,此后陆续推出 2 颗鸡蛋煎饼(2017 年)、怂(2019 年)以及那未大叔是大厨(2019 年),贯彻多品牌战略。

2019 年营收突破 26.87 亿元,三年 CAGR 达 32.2%。FY19 公司营收/归母净利润/餐厅数达 26.87 亿元/1.64 亿元/336 间,3 年 CAGR 达 32.2%/46.9%/33.6%。

20H1 受疫情影响,公司旗下餐厅于 2020 年 1 月 26 日至 2020 年 3 月 18 日暂停营业,并对九毛九品牌做出调整,仅保留了广东及海南省的门店,公司期内营收/归母净利润/餐厅数达 9.5 亿元/-0.86 亿元/321 间。股权结构:股权集中,核心团队持股,结构稳定

前两大股东共持有公司 55.26%的股份,持股较为集中。

1)创始人兼实际控制人管毅宏通过 GYH BVI 持股 44.42%;

2)由 IDG Capital 合伙人创立的上海领语企业管理咨询持股 10.84%;

3)公司核心员工及高管通过 MT/MX BVI 共持有公司 13.2%股权。

公司主要高管拥有多年餐饮业经验,董事崔总、技术总监付总及工程总监黄总均于麦当劳拥有多年管理经验。

集团发展战略清晰:以太二为中心,维持九毛九品牌稳健发展并持续创新孵化新品牌。

其中,太二主打老坛酸菜鱼,2 颗鸡蛋煎饼是唯一拥有加盟店的煎饼品牌,怂以及那未大叔是大厨分别主打四川冷锅串串/重庆火锅和精品粤菜。

分品牌看,公司超 98%的营业收入来自九毛九和太二品牌。受快速增长推动,太二收入占比由 2016 年的 5.8%增至 2019 年的 47.5%,20H1 达 70.7%;九毛九品牌收入降至 20H1 的 28.1%。

从利润看,太二 FY19 经营利润率达 21.5%,带动公司整体经营利润率从 2016 年的 16.8%至 2019 年的 18.8%;20H1 太二经营利润率为7.7%,为集团旗下经营利润率唯一为正的品牌。

近年来,九毛九已进入中单位数增长的成熟阶段,公司亦逐步关闭经营不善的门店,品牌经营利润率稳健增长。

公司计划进一步精简九毛九 SKU 以突出其品牌特色,将其现有约 65 的 SKU 下降至 40 个左右,有望进一步简化采购及供应链流程,优化其运营效率。

公司于 2015 年推出新品牌太二酸菜鱼,唯一核心菜品为老坛酸菜鱼,此外提供的菜品不超过 23 种。

太二门店数由 2016 年的 13 家快速扩张至 2019 年的 126 家,20H1,门店数已达 161 家,预计未来几年仍将快速扩张门店。

2019 年推出的新品牌「怂」,以年轻顾客为主要目标,此前主打冷锅串串。公司于 20H1 将怂品牌转型至火锅,主打川渝口味及牛肉产品,分别于广州、海南各开设了一家火锅门店,开业来生意火爆,预计FY21 怂火锅新开门店数有望达中单位数。中式快时尚餐饮加速发展,太二开店空间广阔

自 2020 年 5 月以来,太 二营 收较 去年 水 平已 全面 恢复 , 8-11 月 太二 同店 同 比恢复至106%/100%/100%/103%, 九毛九同店恢复也达 85%/83%/89%/88%,表现亮眼。

从结构看,后疫情时期餐饮行业将会面临重新洗牌局面,中小餐饮企业或受营运压力增大而退出市场。

我国餐饮业连锁化仍低,预计连锁餐饮将以 9.6%CAGR 增长。参考 2003 年经验,疫情或加速我国餐饮业连锁品牌化进程。

相较于正餐,快时尚餐饮 SKU 精简,采购及物流简化,对主厨依赖较小,更容易形成标准化的口味,加上其较低的单店投入。美国快时尚餐饮收入 2013 年 -2018 年 CAGR 达 9.8%,跑赢大市 5pct,CR5 达 33%。

九毛九作为我国领先的快时尚餐饮集团,在管理、品牌、资金、供应链等方面均打下了基础,有望进一步渗透现有市场并开拓新市场,在行业高速发展的同时提升市占率。酸菜鱼餐饮市场持续扩张,太二为中国市场领头品牌

酸菜鱼口味具备成瘾性,原材料健康且供给稳定,市场仍处爆发期。

从口味上看:酸菜鱼口味偏酸辣重口,大众接受度较广。

其次,辣味刺激性强,酸菜鱼口味具备成瘾性,用户粘性和消费频率更高。

从食材来看:鱼是优质蛋白,营养含量高。

从供应看:鲈鱼、龙利鱼一年四季都有,供给稳定,酸菜的供应也充足,不受季节限制。

按酸菜鱼餐厅收入计,中国酸菜鱼市场由 2014 年 40 亿元大幅增长至 2018 年 123 亿元,CAGR 高达 32.3%。2018 年,太二以 4.5 亿元收入占酸菜鱼市场之首,份额达 4.4%。

而拥有加盟模式的严厨酸菜鱼及九锅一堂虽在店面数量上领先,但从收入上仅占市场份额 3.9%及 3%,位列行业第二及第三。

太二门店数仅位列行业第五,全国拓张空间仍大。根据窄门餐眼数据显示,截至2020 年 5 月,全国约有 126 个酸菜鱼连锁品牌。

其中 2 个品牌拥有 500 家以上的连锁店,14 个品牌有 100 至 500 家连锁店。鱼你在一起/鱼的错均采用加盟模式,以 1088/557 家门店数位居第一/二,而采用自营模式的太二以 148 家门店数位居第五。

对比鱼你在一起和太二门店地理分布来看,鱼你在一起分布广泛,除西藏外几乎涵盖全国各个省份;太二扩张空间仍大。

开店测算:太二开店空间可超 700 家

太二单店投入为 210-220 万元,仅一个月即可实现盈亏平衡,平均现金投资回报期为 7 个月,远低于 15-20 个月的行业平均水平,可实现快速扩张。

招股说明书中披露公司计划 2020/2021 年分别开设 80/100 家新店。

而公司 2020 年开店已胜预期,预计 2020/2021 年开店可达 100/120 家,其中 70%门店将位于非一线城市。

由于开店空间决定了餐企成长及市值空间,在太二开店持续胜预期的背景下,本段将通过不同方法测算太二理论空间。

购物中心为参考,2019 年我国购物中心突破 6000 家。近年来我国新开购物中心维持 500 家左右,一二线城市仍活跃,下沉市场可期。

基于 2019 年购物中心数量基础上,我们测算了太二在不同购物中心数量及不同渗透率情况下,未来三年门店数量空间,则:基于 2019 年全国 6359 家购物中心基础下,假设每年购物中心数增速达2%/4%/6%/8%,截止 2023 年,全国购物中心数将达 6748/7153/7574/8011 家。

若渗透率达 10%-15%,在不考虑社区店及街边店的情况下,到 2023 年,太二可进驻的理论空间约达 700-1000+家。

系统化供应链使餐饮「工业化」,奠定扩张基础

九毛九公司各品牌 SKU精简:太二不多于23种,九毛九精简至40种,在拥有突出单品同时保障了适 度的丰富度,亦减少了原材料及供应链的复杂程度。公司采购流程统一标准,由 专门的采购团队根据物资部门测算集中采购,配有内部审查、审批及监控程序。

鲈鱼、大宗采购提前锁价、布局上游资源,采用冻肉减少原材料波动压力。

目前公司在广东、湖北及海南设有中央厨房,基于标准化的食谱及流程将大部分食材处理成半成品,包括制作调料粉包等,通过区域配送系统配送到辐射区域门店。

门店收到半成品食材后仅需少量加工即可上桌食用。在中央厨房辐射不到的区域,公司选择与蜀海合作,负责分仓运输。中央厨房流水线的生产较门店内操作效率更高,减少了门店厨房所需员工及面积,保障了门店「轻」运作。

在餐厅经营面,由于中央厨房已完成了主要的原材料准备、调味包制作等过程,门店员工仅需要有限的烹制工作,一定程度降低了对大厨的依赖。公司在餐厅设计、菜品、定价、食品准备、设施维护、前厅后厨清洁卫生及雇员操守等各方面均制作了标准流程。财务分析

得益于门店的迅速扩张,太二收入占比增长明显,从 2016 年的 5.8%占比增长到 2019 年 的 47.5%,截至 2020 年 6 月 30 日,九毛九品牌营收为 2.67 亿元,占比为 28.1%;太二营收为 6.72 亿元,占比为 70.7%。

费用方面,原材料及耗材、员工是最大的两项成本,合计占应收比例超过 70%。

原材料方面,餐厅使用主要食材包括水产品、牛肉、猪肉、禽类及蔬菜。由于太二原材料成本较高,其占比的提升带动 2019 年公司原材料成本率同比+1.2pct。

在国内劳动力成本不断增加的背景下,公司员工成本率却有所下降,得益于旗下品牌太二轻服务、对人员依赖小的定位。

20H1 受公共卫生事件影响,原材料及耗材占比、员工成本占比及使用权资产折旧占比均有所上升。但预计随着公司进一步布局上游原材料供应链,其毛利率可稳中有升。

横向比较:

1、盈利能力:九毛九集团原材料成本率与呷哺呷哺相当,少于海底捞;得益于其轻服务定位,员工费用率与呷哺相当,但租金费用率显著低于呷哺,使公司净利率高出呷哺 2pct。随着盈利能力更强的太二占比提升,公司净利率有望缩紧与海底捞差距。

2、翻台/座率:太二 FY19 翻座率达 4.8 次每天,而海底捞翻台率也为 4.8 次/天。但考虑到太二经营时间更短,翻座率及翻台率算法区别,太二座位周转更高,行业领先。

3、增速:同店增长仍维持中单位数水平。2019-2022三年公司净利润 CAGR 或高达 60%,行业领先。

综合来看,公司的静态估值偏高,我们分析原因有两个:

1、公司未来几年增速较快,太二单店模型优质;

2、公司新品牌表现初露锋芒,在公司供应链加强、团队激励完善、品牌营销经验丰富、有望复制爆品的背景下,可以给予一定的估值溢价。

根据 DCF 模型(WACC=9.027%,Perpetual g=3%),我们给予公司股票目标价 27.7港元,对应 2021/2022 财年 PE 分别为 74x/49x,考虑到公司未来三年净利润 CAGR可达 59%,切换至 2022 年 PEG 为 0.84 倍,相比现价有 16.6%的涨幅。

风险提示:1、开店不及预期,2、单店回报下降,3、食品安全,4、竞争加剧。

编辑/Ray

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)