【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

原标题:阅文集团(00772.HK):中国最大互联网文学平台,战略改变进入新发展周期,给予“买入”评级,目标价56.0港元 来源:格隆汇

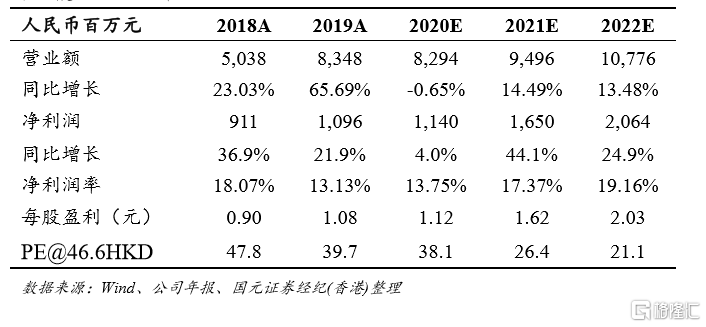

机构:国元证券

目标价:56.0 港元

投资要点

公司基于互联网文学生态搭建版权运营双驱动发展路径:

作为国内引领行业的正版数字阅读平台和文学IP培育平台,阅文旗下囊括QQ阅读、起点中文网、新丽传媒等业界知名品牌,截至2019年,集团已拥有810万名作家,1220万部作品储备,覆盖200多种内容品类,同时具备将优质IP改编为影视、动漫、游戏等产品的业务线。公司为中国广大作者群体提供原创平台,在内容端打通分发渠道,在下游打造多业态衍生,向用户提供文化产品,目前公司已搭建起以在线业务加版权运营双轮驱动的发展路径。

公司运营中国最具影响力文学社区平台:

公司目前拥有中国在线文学行业内规模最大的内容库及作家群体。截止2019年公司旗下文学创作平台共有810万位作家,产生作品总数超过1200万部,其中自有平台原创作品1150万部,来自第三方在线平台作品40万部,另外截至2020年一季度,平台新增作家33万,新增作品数量超52万部,同比增长约1.5倍。公司内容库涵盖超200种题材文学作品,庞大的IP储备为公司在线阅读业务增长打下坚实基础。

背靠腾讯泛娱乐生态,未来增长可期:

公司背靠大股东腾讯互动娱乐平台,因此拥有腾讯动漫、腾讯视频、腾讯影业、腾讯电竞等的内容平台合作优先权。借助腾讯强大的泛娱乐内容分发平台,公司可以实现从内容创作到IP改编制作再到影视剧创作,将优质IP的价值最大化。另外我们预计随着管理团队调整完毕,未来公司与大股东腾讯在IP联动和内容生态建设上的合作关系将更加紧密。

首次覆盖给予买入评级:

公司为中国在线文学龙头且与腾讯泛娱乐板块有较强的业务协同性,未来业务发展值得长期看好,通过分布估值法,我们认为公司目前合理估值为574亿港元,对应2020年54倍PE。因此给予公司56.0港元的目标价,首次覆盖“买入”评级。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)