时代周报

2019年,84岁的创始人吴志刚将桃李面包交给了儿子吴学亮,本以为能攀上新的高点,却没想到是一路滑坡。

从近几年业绩来看,自2020年开始,桃李面包的营收增速从此前的高达16%以上骤降至5.66%,至2023年继续下降至1.08%。

到了2024年上半年,桃李面包经营情况继续恶化,交出了自上市以来的最差中期成绩单,营收净利双降,营收为30.21亿元,同比下降5.79%;净利润为2.9亿元,同比下降0.6%;

在二级市场上,桃李面包的市值曾一路攀上450亿的高峰,在2023年末还备受260支基金追捧,其中重仓持股基金有7支,而如今股价仅5.58元,市值跌至不足百亿。

曾经以高性价比著称、备受学生党、白领喜爱的“东北面包一哥”问题究竟出在哪儿?

图片来源:桃李面包微博

最差中期业绩

公开资料显示,桃李面包成立于1997年,总部位于辽宁省沈阳市,2015年在上交所上市,彼时为“A股面包第一股”,属于国内知名的“中央工厂+批发”式烘焙食品生产企业,其核心产品为“桃李”品牌面包。

上市以后,桃李面包业绩曾一路高歌猛进,营业收入从2015年的25.63亿元增长至2019年的56.44亿元,且每年营收增速都在16%以上,而2020年开始,其营收增速下降到个位数,仅为5.66%,至2023年营收增速只有1.08%。

进入2024年,也是桃李面包上市的第十年,其营收开始出现下滑。数据显示,今年一季度,桃李面包营收为14.00亿元,同比下降5.15%;今年上半年,桃李面包营收为30.21亿元,继续同比下滑5.79%,其中核心产品桃李品牌面包及糕点实现营业收入29.8亿元,亦同比下降5.37%。

图片来源:wind

对于核心产品营收下降的具体原因,桃李面包并未在半年报中予以披露。

不过,根据今年6月中金公司发布的研报,2024年上半年,烘焙行业整体呈现相对弱复苏,渠道表现分化,传统烘焙饼店及传统商超流量被分流,会员商超、餐饮茶饮2B渠道及新兴零食折扣店渠道需求较为旺盛。

该机构指出,零食折扣店流量旺盛,但门店系统中主要以中保包装烘焙为主,短保包装烘焙产品在供应链配送方面较难和零食量贩系统对接。此外,传统商超卖场流量被分流,其中包装烘焙产品增长情况相对承压。

作为主营短保面包的企业,桃李面包的营收下降似乎有了解释。相比之下,近年来加码零食量贩系统的盐津铺子的表现明显好上不少。今年上半年,盐津铺子来自于休闲烘焙的收入同比增长12.6%,至3.42亿元。

图片来源:桃李面包2024年半年报

不过,面对上述市场环境,桃李面包也做出不少努力,其在半年报中表示,“可可爆了牛角面包、蛋蛋卷、红豆紫米糯乎乎面包和肉松卷面包等新产品呈现较高速增长,产品综合竞争力继续获得提升。”但从整体表现来看,新产品对收入的拉动效果或有限。

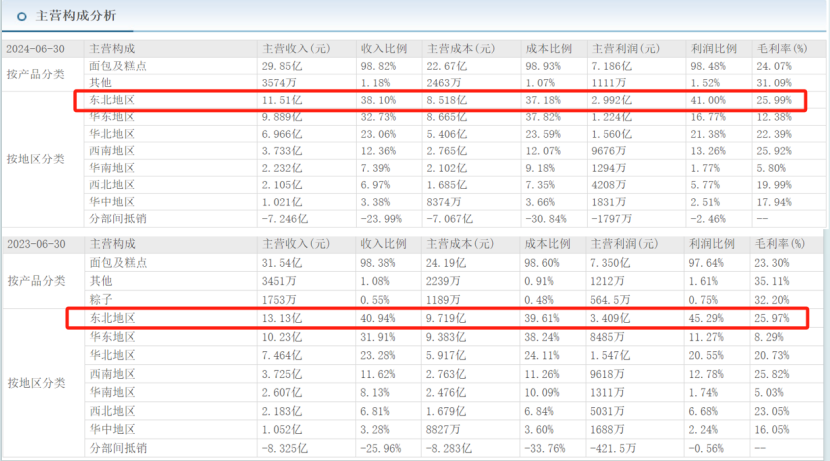

值得注意的是,拆分各大区域的收入来看,2024年上半年,桃李面包积极拓展的西南市场实现收入3.733亿元,仅较去年同期3.725亿元增长0.008亿元,微增约0.21%。此外,该公司公司重点关注的华东、华南市场分别实现收入9.889亿元、2.232亿元,同比分别下滑约3.33%和14.38%。

至于大本营东北地区,上半年仅实现收入11.51亿元,较去年同期减少了1.62亿元,下降约12.34%,收入占比也由去年同期的40.94%下滑至38.10%。

图片来源:东方财富

桃李“难满天下”

创始人吴志刚本是一名教师,1995年退休之后,在丹东开了一家面包厂,彼时他已是花甲之年,取名“桃李”,正是因为他的教师经历。

2015年,桃李面包上市募资后,吴志刚积极开始南下扩张,试图复制东北经验走向全国,想要“桃李满天下”,且在二代吴学亮正式掌舵后,扩张速度进一步加快。

而受限于短保面包仅有5-15天的保质期,为了覆盖更多市场,桃李面包向全国扩张的第一步就是在消费市场就近建厂,建生产基地。

截至2024年6月底,桃李面包共有22个生产基地已投入使用,分布在北京、天津、石家庄、呼和浩特、济南、西安、成都、重庆等,另有在建生产基地项目5个,分别位于广西、长春、河南、上海、佛山,预计将为其新增设计产能22.43万吨。

今年6月召开的2023年业绩说明会上,桃李面包曾表示已经初步完成全国化布局。不过,从目前来看,桃李面包的全国化布局之路走的颇为艰难。

中国食品产业分析师朱丹蓬对时代周报表示,桃李面包在大本营东北出现了衰退,而华东跟华南市场也明显下滑,整体来看,该公司的全国化布局并没有太多含金量,未来对其整体利润的蚕食会进一步加剧。“我估计它这下半年及全年整体业绩可能会存在一些压力”,朱丹蓬说道。

此外,一边扩产的同时,桃李面包的产能利用率却在日益减少。半年报显示,当前桃李面包的产能利用率只有69.84%,而2023年末的该数字为74.32%减少了4.38个百分点。

具体来看,产能利用率不足69.84%的地区有:华中地区、华南地区、华东地区、东北地区,产能利用率分别为57.53%、57.85%、66.82%、67.81%。其中,东北地区、华南地区的产能利用率降低较为明显,分别较2023年底降低11.91%、11.81%。

图片来源:桃李面包2024年半年报

不仅如此,大规模的项目建设,加重了桃李面包的资金负担。截至2024年6月末,桃李面包有息负债为11.64亿,较2023年中期增加了8.4亿元;有息负债占总资产的比重由2022年的5.4%上升至16.5%。

其中,长期借款余额为4.62亿元,2022年三季度前该数字一直保持为0。此外,公司的短期借款余额为2.28亿元,较2023年末增长了330.23%。

这些负债和借款也推高了桃李面包的利息成本。财报显示,截至2024年6月底,桃李面包的财务费用为1.66亿元,同比增长54.64%。公司表示,财务费用变动原因主要是由于本期借款利息支出增加所致。

而在早前公布的业绩快报中,桃李面包曾表示,归母净利润的下降主要是由于本期财务费用中的利息支出及所得税费用增加所致。

换言之,巨额财务费用蚕食了桃李面包的净利润。2024年上半年,桃李面包归母净利润为2.90亿元,同比下降0.66%。需要提及的是,单就而二季度而言,桃李面包实现归母净利润1.75亿元,同比上涨约14.24%,盈利能力有所改善。

上半年拟分红1.92亿元

值得注意的是,虽然今年上半年业绩营收、归母净利润双降,但桃李面包并没有吝惜分红。

根据2024年度中期分红利润分配方案,该公司拟每10股派发现金红利1.2元(含税),合计派发现金红利1.92亿元,占归母净利润的66.21%。

且此次分红是桃李面包自上市以来,首次进行中期分红,也是桃李面包的第10次分红。据时代周报统计,若算上此次利润分配,桃李面包自上市以来分红金额累计约为39.65亿元。

而从公开信息来看,吴学群、吴学亮、吴志刚、盛雅莉、吴学东五人共同作为桃李面包的实际控制人,wind数据显示,上述五人合计持有桃李面包超过56%的股份,也将成为此次中期分红的最大受益者。

公开资料显示,吴志刚与盛雅莉为夫妻关系,吴学东、吴学群和吴学亮分别是二人的长子、次子和三子,2018年上述五人签署一致行动人协议,成为公司一致行动人。

也就是说,若此次分红顺利实施,吴志刚等实控人可从公司获得1.08亿元。而拉长时间来看,上市十年以来,据时代周报根据其历年分红方案及股权结构统计估算,桃李面包实控人从公司分红约为25.95亿元。

分红之外,吴志刚家族也多次套现。时代周报根据公司减持结果公告不完全统计,从2018年至2022年,实控人累计减持套现约28.65亿元。

换言之,在上市的这十年时间里,吴志刚夫妻,及其子吴学群、吴学亮和吴学东等人已累计将数十亿元装进了腰包。

桃李面包是东北少有的消费白马股,巅峰时期的市值也曾高达450亿元,且wind数据显示,在2023年末的时候,有260支基金持有桃李面包,其中重仓持股基金有7支,如今(截至8月15日)桃李面包股价仅为5.58元/股,市值也仅剩89亿元。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)