核心结论

事件:公司发布24年中报。24H1,公司实现营收/归母净利润1094.78/10.97亿元,同比-7.78%/+13.57%,基本EPS为0.20元。24Q2,公司实现营收/归母净利润522.05/2.14亿元,同比-9.48%/+92.10%。

主要产品价格回落,24H1收入同比下滑。24H1,公司厨房食品/饲料原料及油脂科技业务收入为696.74/389.66亿元,同比-5.24%/-12.37%,收入下降主要原因是产品销售价格随小麦、大豆等原料价格下跌有所回落。销量方面,24H1公司厨房食品/饲料原料及油脂科技业务销量为1137.3/1212.9万吨,同比分别+2.53%/+3.67%,销量实现小幅增长。售价方面,24H1公司厨房食品/饲料原料及油脂科技业务销售均价为6126.26/3212.60(元/吨),同比-7.58%/-15.47%。

毛利率同比改善,费用率同比上行。毛利率方面,24H1/24Q2公司毛利率为4.90%/4.65%,同比+0.75ppt/+1.54ppt。毛利率提升主要是成本降幅超过售价降幅,盈利空间得到修复。分业务来看,24H1厨房食品/饲料原料及油脂科技业务毛利率为6.86%/1.01%,同比+0.26ppt/+1.33ppt,饲料原料及油脂科技业务盈利能力明显改善。费用率方面,24H1/24Q2公司期间费用率为4.61%/4.82%,同比+0.58ppt/+1.03ppt。费用率提升主要是1)职工薪酬、利息支出增加导致管理费用率、财务费用率提升,24H1管理/财务费用率为1.66%/0.12%,同比+0.16 ppt/+0.21ppt;2)销售研发费用投入保持稳定,收入下降导致费用率被动提升。

产能稳步提升,规模优势进一步加强。截至24H1,公司共有80个生产基地,油籽压榨/油脂精炼/油脂灌装设计产能为1472.4/602.5/781.5万吨,同比分别+5.84%/+2.87%/+2.38%,主业产能持续提升

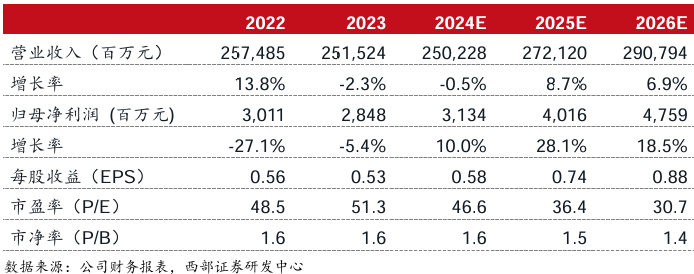

投资建议:根据上半年的经营情况,我们小幅下调盈利预测,预计 24~26 年公司归母净利润为31.34/40.16/47.59亿元,同比+10.0%/+28.1%/+18.5%。原材料成本下行有望助力公司盈利能力改善,公司龙头地位稳固,维持“增持”评级。

风险提示:消费需求疲软,成本上升超预期,食品安全问题等。

核心数据

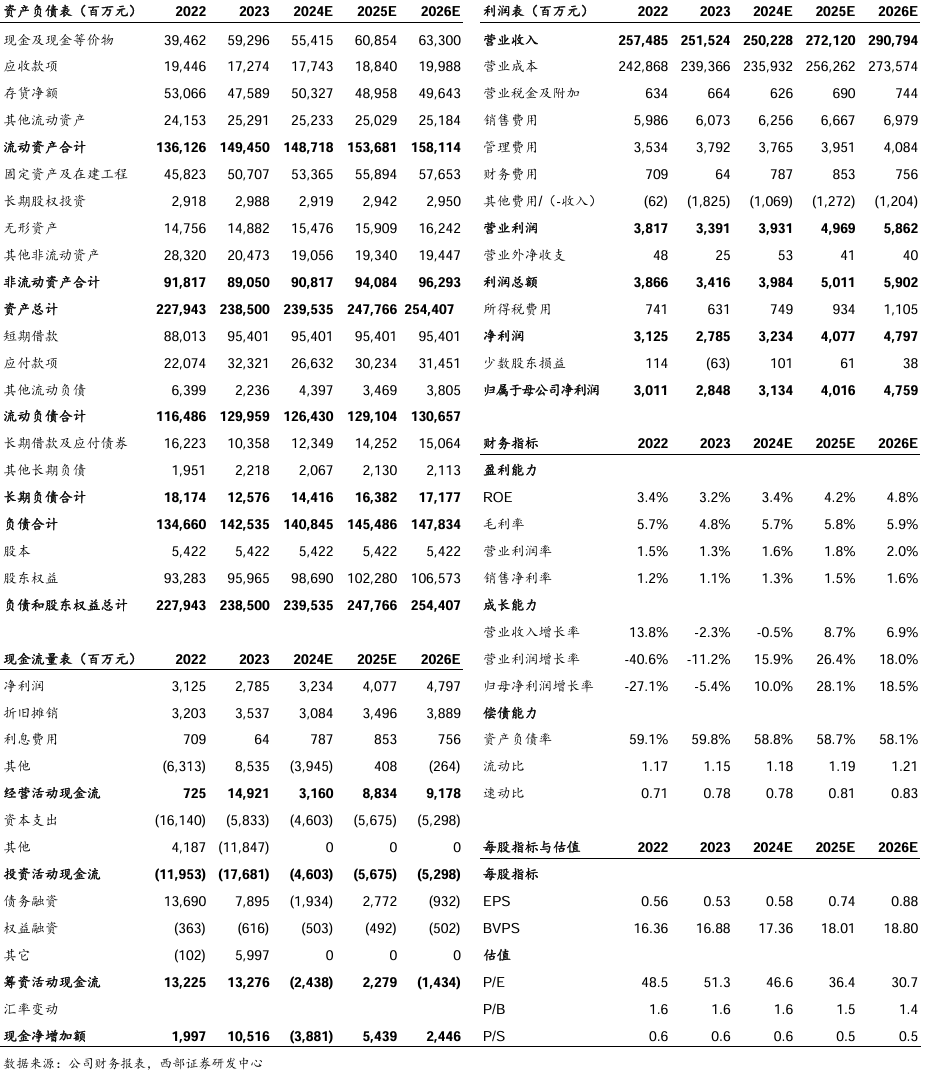

财务报表预测和估值数据汇总

详见证券研究报告:金龙鱼(300999.SZ)24年中报点评:24H1主要产品销量小幅增长,业绩同比明显改善(2024-08-14)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)