投资要点

投资要点

事件:2024年8月7日,百济神州公布了2024年半年度主要财务数据。公司营业总收入119.96亿元(同比+65.4%,下同),其中产品总收入达119.08亿元(+65.4%),主要得益于公司自研产品泽布替尼和替雷利珠单抗以及安进授权产品的销售增长。按产品拆分,泽布替尼全球销售总计80.18亿元(+122.0%),美国销售59.03亿元(+134.4%),主要得益于在慢性淋巴细胞白血病(CLL)适应症中使用的扩大,同时该产品在CLL新增患者的市场份额继续提升。欧洲销售10.57亿元(+231.6%),中国销售8.73亿元(+30.5%);替雷利珠单抗全球销售总计21.91亿元(+19.4%),主要得益于中国新适应症纳入医保所带来的新患需求以及药品进院数量的增加。

单季经调整营业利润转正,报表扭亏为盈在即:2024年Q2公司经调整的营业利润达到3.45亿元,实现了首次转正。2024年H1经调整的营业亏损为5.92亿元,相较于上年同期的33.42亿元亏损显著收窄,主要得益于产品收入的大幅增长以及费用管理的优化,共同推动了公司经营效率的提升。公司的销售及管理费用逐步趋于平稳,研发费用也维持个位数的增速,财务状况稳步向好,报表扭亏为盈在即。

泽布替尼全球“重磅炸弹”地位稳固:泽布替尼已在中国、美国、欧盟等超过70个市场获批多项适应症。2024年H1获得美国FDA和中国NMPA批准用于治疗既往接受过至少两线系统性治疗的R/R滤泡性淋巴瘤(FL)成人患者,成为迄今为止首个在该项适应症获批的BTK抑制剂,也是中国、美国和欧盟适用患者人群最广泛的BTK抑制剂。

替雷利珠单抗国内市占率稳步提升,全球注册逐步推进:替雷利珠单抗国内目前已获批13项适应症,其中有11项适应症纳入国家医保目录。全球注册也在稳步推进,2L食管鳞状细胞癌(ESCC)已在美国、欧盟等地区获批。美国1L ESCC因临床研究中心检查的时间推迟,获批时间将会晚于原定时间24年7月,而针对胃或胃食管结合部(G/GEJ)腺癌的上市申请,预计将于24年12月作出决议。欧洲一线ESCC和一线G/GEJ腺癌这两项适应症的上市申请,正在接受EMA的审评中。伴随全球市场的持续打开,替雷利珠单抗将为百济构建实体瘤商业化版图的核心。

在研管线积极推进,催化剂丰富:血液瘤领域,为了进一步夯实公司龙头地位,预计24年Q4-25年Q1会启动sonrotoclax(BCL-2抑制剂)治疗R/R CLL和R/R MCL、BGB-16673(BTK降解剂)治疗R/R CLL/SLL两项三期临床入组;实体瘤领域,2024年H1公司已推进5个新分子实体进入临床阶段,包括BGB-C354(B7H3 ADC)、BGB-R046(IL-15前体药物)、BG-68501(CDK2抑制剂)、BG-C9074(B7H4 ADC)和BGB-43035(IRAK4 CDAC)。泛KRAS抑制剂、MTA协同PRMT5抑制剂及EGFR降解剂有望在下半年进入临床阶段。

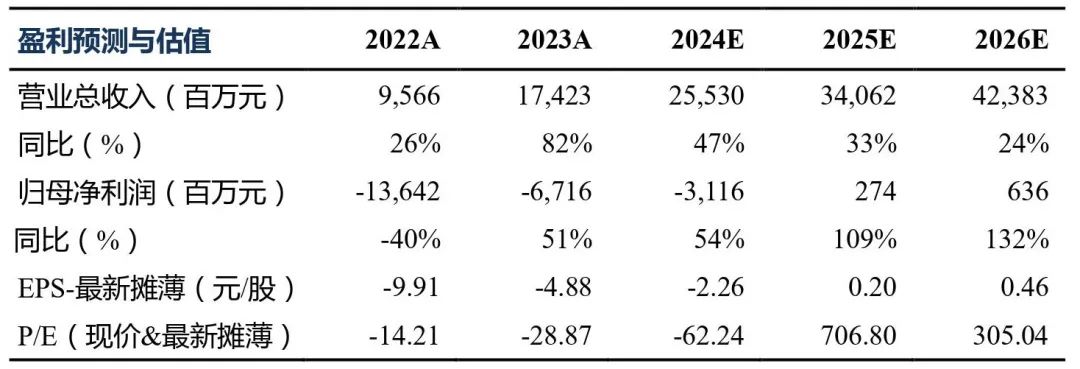

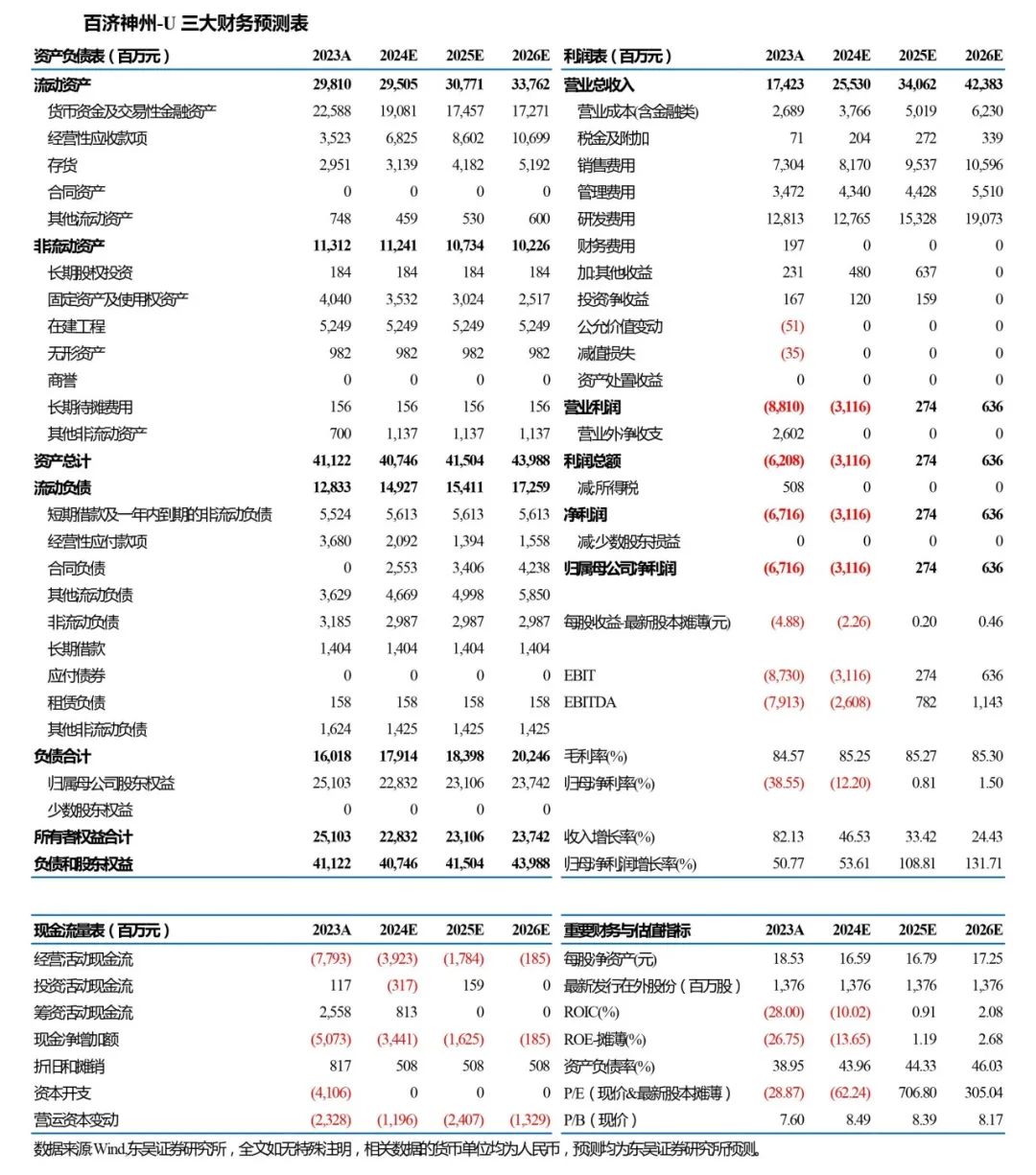

盈利预测与投资评级:考虑到公司成功实现单季经调整营业利润盈利,核心产品销售额持续高速增长,我们将2024 / 2025年的营业收入从243.94 / 317.12亿元上调至255.30 / 340.62亿元,预计2026年营业收入为423.83亿元。公司海外市场进一步打开,成长确定性较高,维持“买入”评级。

风险提示:新药研发及审批进展不及预期,药品销售不及预期,产品竞争格局加剧,政策的不确定性,全球业务相关风险,人才流失风险。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)