东方财富证券股份有限公司周旭辉,朱晋潇近期对德业股份进行研究并发布了研究报告《动态点评:新品新高度,亚非拉市场需求旺盛》,本报告对德业股份给出买入评级,当前股价为70.77元。

德业股份(605117)

【事项】

德业多款新品全球首发。公司以“解锁新高度,拓展新边界”为主题参展SNEC2024,展示多款创新产品和解决方案,包括新款三相低压和三相高压储能逆变器、新一代G5微逆、融合储能功能的储能微逆等新品。

【评论】

海外需求持续恢复,Q2出货量逐月增加。公司持续加大研发,新品不断推出。我们继续看好公司发展的观点没有变化,结合6月调研情况对近况更新如下:

出货量和库存:单Q2,微逆/储能/组串有望达约30万/12万/22-23万台,6月排产,微逆/储能/组串约12万/5万/7-8万台。公司在欧洲的库存较少,下半年随着新兴市场需求增加,欧洲降息和库存去化完成,以及南非重新限电等,出货量有望保持逐季度增长的态势。

微逆:月出货量超预期,巴西、德国和法国(3万/6-7万/1-2万台),美国市场已有订单,未来可达1万到5万台,目标5万到10万台。

储能:市场更加分散化,新兴市场需求旺盛。南非市场的市场占有率超过70%,但由于停电缓解,上半年需求有所下降。新增主要市场需求来自巴基斯坦(单月1万多台,与独家经销商合作,市场占有率约60%)、东南亚其他地区(如越南、缅甸等地电力不稳定,需求大幅增长)、欧洲(1万多台)和中东地区(1万多台)。

盈利:毛利率好于预期,整体保持稳定。一方面公司采购降本和规模效益,另一方面,巴基斯坦等市场储能产品毛利率好于预期。

【投资建议】

公司全面覆盖储能、组串、微型逆变器产品矩阵。随着行业需求改善,公司新品不断推出,有望实现较快业绩增长。我们微调2025年盈利预测,新增2026年盈利预测。2024-2026年营收108/148/208亿元,归母净利分别为25/37/56亿元,EPS4.1/6.1/9.3元/股,对应PE分别为17/11/8倍,维持“买入”评级。

【风险提示】

海外需求不及预期;

新产能建设和投放不及预期;

原材料和产品价格大幅波动风险。

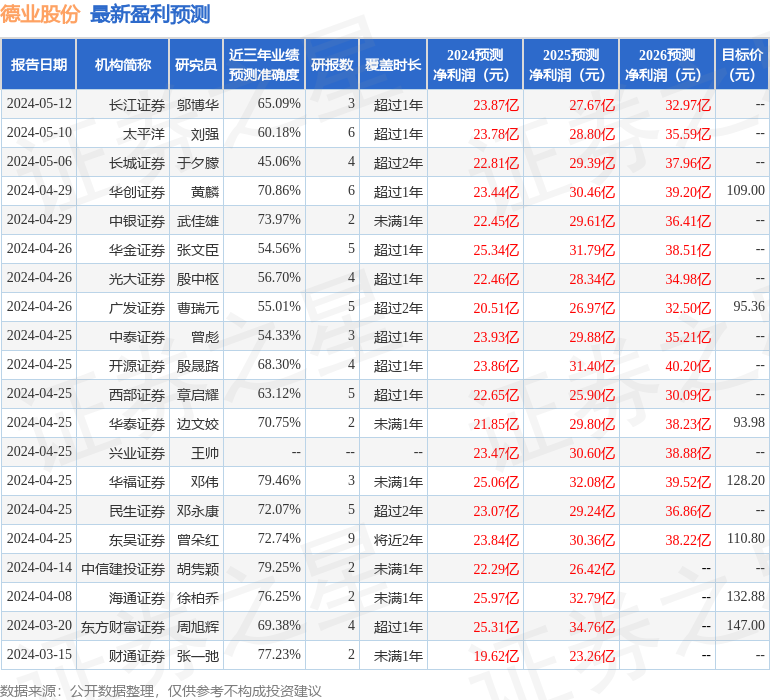

证券之星数据中心根据近三年发布的研报数据计算,华福证券邓伟研究员团队对该股研究较为深入,近三年预测准确度均值为79.46%,其预测2024年度归属净利润为盈利25.06亿,根据现价换算的预测PE为12.14。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级16家,增持评级3家;过去90天内机构目标均价为83.4。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)