一、热点新闻分析

新闻1:美联储按兵不动,但暗示加息未止,美股尾盘跳水,齐跌两日至近四周最低。美国短债收益率跃升显著,两年期美债收益率创 2006 年来最高,10 年期基债收益率也转涨至 2007 年 10 月来最高。美元重上 105。日元跌穿 148 刷新十个月最低。

新闻2:据CCF报道, 本周装置恢复集中,海南逸盛200万吨,虹港250万吨、嘉通250万吨已经恢复正常,逸盛大化短暂降负后恢复,能投100万吨计划内停车,至周四PTA负荷提升至83.3%。

新闻3:本周长丝、瓶片装置陆续执行检修或者减产,聚酯综合负荷有明显下滑。截至本周四,初步核算国内大陆地区聚酯负荷在88.2%。

本周PTA回调,或和以下因素有关:

1. 油价回调,并且美联储暗示可能还有一次加息,打压了油价 。

2. 供应上升较快,并且聚酯的需求端下降的比较快,对价格有所压力。但是由于油价还是在高位,对于PTA价格的支撑还是很强,所以价格跌幅在本周后面开始放缓。

二、技术分析

美元汇率上升至3月初以来的最高,国际油价连续第三个交易日下跌,然而欧洲某国发布成品油出口禁令,油价跌幅缩窄企稳。

截至 9 月 21 日收盘:2023 年11 月 WTI 跌 0.03 报 89.63 美元/桶,跌幅 0.03%;2023 年 11 月布伦特原油跌0.23 报 93.30 美元/桶,跌幅 0.25%。

图1和图2为布油价格和PTA主力合约价格, 我们认为布油价格运行区间在85-100。PTA在6000-7000左右波动。

图1:布油价格

图1:布油价格 PTA主力合约价格

PTA主力合约价格三、投资建议

原料端,PX 需求端的支撑也很强。供需方面,PTA 负荷较上周下降,供应趋紧。

聚酯需求位于高位,运行良好,目前聚酯开工率为92.3%,江浙加弹和江浙织机开工率上涨,目前为 84%和 80%。

PTA 流通库存整体较上周累库,目前为 147 万吨。整体来说 PTA 基本面没有矛盾,目前 PTA 价格随着成本端和宏观情绪转暖继续向上。

总体来说,宏观情绪支撑,需求端高位,成本端原油支撑,建议PTA01多单继续持有。

风险点:成本端暴跌,需求降低,宏观不及预期。

【信达期货研究所】

期市有风险,入市需谨慎。本文内容均来源于公开可获得的资料,观点仅供参考。

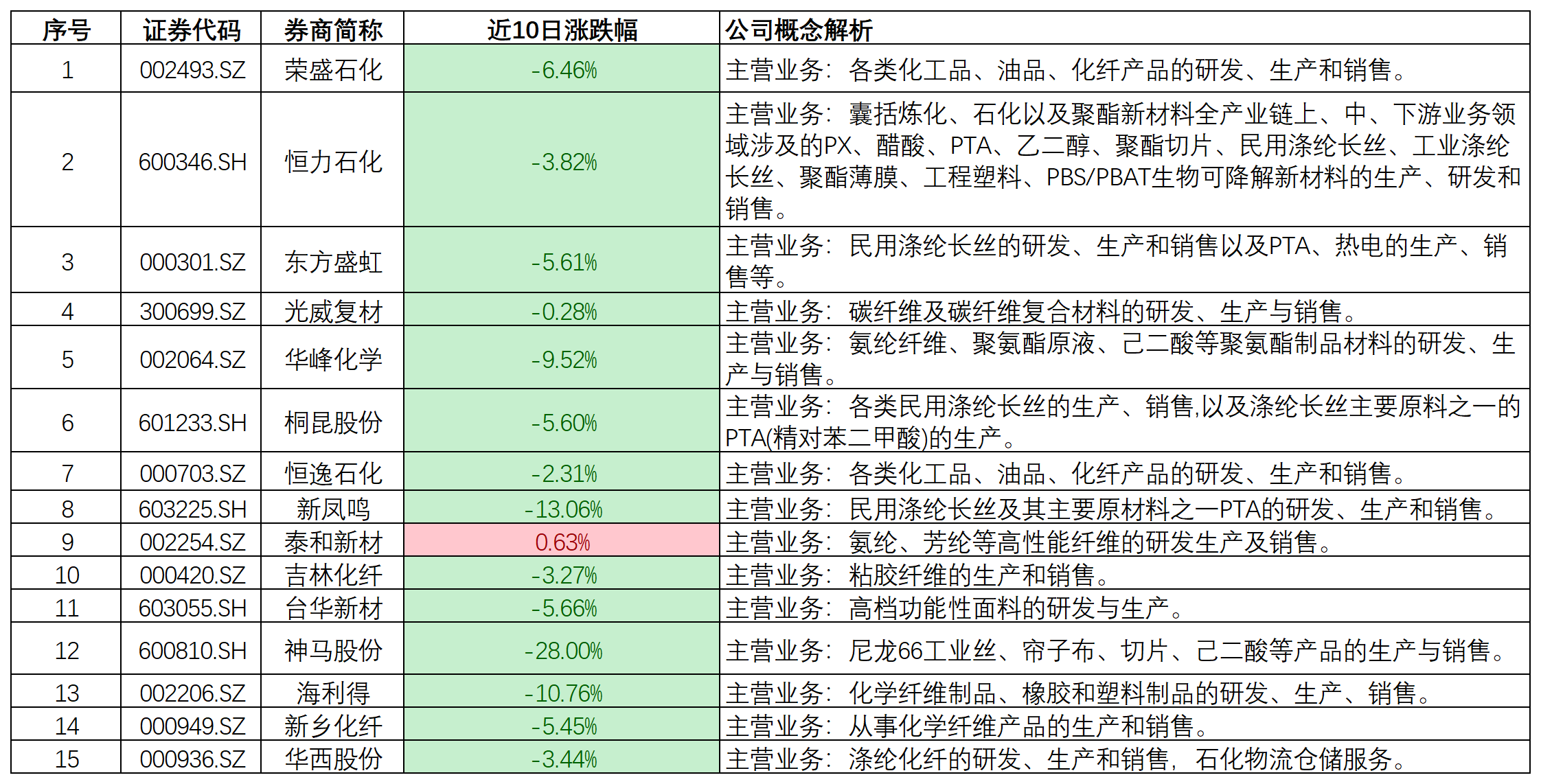

PTA关联个股:三房巷(维权)(600370)、新凤鸣(603225)、恒力石化(600346)、东方盛虹(000301)、华联控股(000036)、桐昆股份(601233)、恒逸石化(000703)、宝利国际(300135)、博迈科(603727)、中海油服(601808)、荣盛石化(002493)、香梨股份(600506)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)