光威复材是A股军工板块中唯一一家,主营航天、兵器和大飞机用碳纤维的上市企业,凭借在该领域的强大竞争力,这家公司还获得了全国社保基金的战略入股。

下面我们来分析一下,光威复材的经营情况以及他的经营成果。

通过使用杜邦理论分析翻译官发现,在报告期内该公司碳纤维的销售速度放缓了,同时产品的利润空间也缩小了。

2022年第二季度,这家企业碳纤维的原材料从进入到库房到产成品离开库房的时间为148天,而现在的销售周期却需要167天,销售速度放缓了13%。

这说明在2023年第二季度,受大环境影响该公司碳纤维的销售并不是十分理想,并且这也会减少该企业的营业收入,降低其净利润。

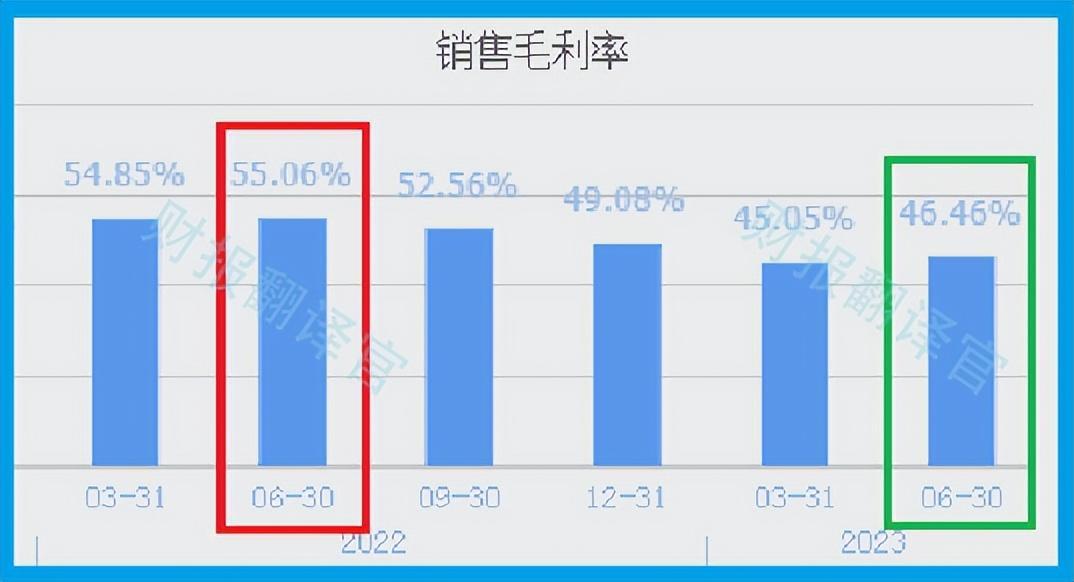

上面看过了这家公司碳纤维的销售速度,下面我们再来分析一下该企业产品的利润空间。

2022年第二季度,这家公司销售100元的碳纤维还能赚回55.06元的毛利润,销售毛利率为55.06%。

到了2023年第二季度,该企业同样销售100元的碳纤维却只能赚回46.46元的毛利润,销售毛利率降至46.46%,同比下降了17%。

而这家公司目前的销售毛利率,也就是碳纤维的利润空间在A股国防军工概念板块399家上市企业中排名第61位。

这个名次非常高,既说明该公司产品的利润空间很大,也说明这家企业的竞争力非常强。

由于在报告期内这家企业的经营情况并不是很理想,这也使得该公司的净利润出现了下降。

2022年第三季度,这家企业的净利润为5.06亿元。到了2023年第二季度,该公司的净利润就降至4.13亿元,同比下降了18%。

而这家企业目前的净利润,在A股国防军工概念板块399家上市公司中排名第31位。这个名次更高,说明其规模相对来说非常大。

上面看过了这家企业的净利润表现,下面我们再来分析一下该公司的现金流,并评价这家企业的经营成果。

2023年第二季度,该公司的净利润虽然有4.13亿元,但同期这家企业因销售碳纤维而实际收到的现金净额却为3.55亿元,同比大幅增长了236%。

因为在会计权责发生制下净利润是由现金和客户欠款组成的,所以经营活动产生的现金净额比净利润低是一个正常的现象,因为两者之间的差额就是还没有收到的货款。

而在2023年第二季度,该公司经营活动产生的现金流量净额这个指标同比增长了两倍多,则说明和去年同期相比这家企业的现金流变得十分充裕,其账户里的钱也变多了,而这对该公司的生产经营是非常有利的。

通过上述分析我们了解到,在2023年第二季度,由于这家企业的经营情况并不是十分理想,使得该公司的净利润出现了下降,但是同期这家企业的现金流却十分充裕,这也说明该公司目前没有出现实质性问题。

目前这家企业有三个碳纤维生产项目正在建设中,而这些在建项目的预计投资总额达到了16亿人民币。

如果这些项目在今年都能投产的话,该公司的产能将放大1倍以上,而产能的提高也会使这家企业未来的净利润出现增长。

如果把上市企业的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为该公司能维持C级的水平。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐光威复材这只股票,也没有说光威复材公司有多么的好,而是精炼翻译该企业的财报。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)