上周A股突然换了一副模样,罕见地出现了两根大阴线,上证指数和创业板指数分别下跌1.1%、3.8%。

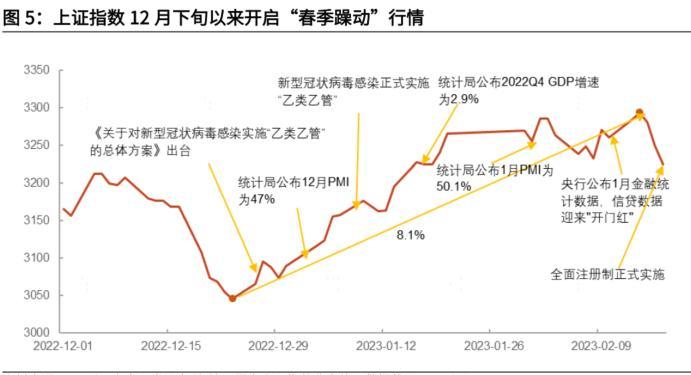

近期市场持续调整,春季躁动何去何从?2022年12月下旬以来,随着疫情对我国经济影响的逐步减弱,以及消费场景和消费信心的逐步恢复,市场对我国经济景气回升的预期不断升温,叠加北向资金大幅净流入,上证指数“春季躁动”行情随即开启。

但春节之后,虽然出行、信贷等经济数据迎来“开门红”,上证指数却震荡走弱,不少投资者开始怀疑“春季躁动”行情是否已经结束。那么,2023年“春季躁动”行情何去何从?

资料来源:光大证券研究所

资料来源:光大证券研究所关注【可以研报】,搞懂金融本质!

1、历史春季躁动行情何时结束?

历史春季躁动行情大多是由政策驱动或景气回升预期驱动,而预期落空和风险事件冲击是春季躁动结束的主要原因。

由于岁末年初流动性相对充裕,而经济数据相对缺乏,景气预期短期内无法证伪,并且岁末年初,投资者乐观情绪相对高涨,叠加投资者对于两会的政策期待,多方面因素支撑春季躁动行情启动。

因此,2010年以来春季躁动行情大多是由政策驱动或景气回升预期驱动,而当预期落空(包括政策预期落空、景气预期落空)以及风险事件冲击就会使得春季躁动行情结束。

资料来源:光大证券研究所

资料来源:光大证券研究所比较典型的由预期落空(包括政策预期落空、景气预期落空)导致春季躁动行情中断的年份有2010年(严格的地产调控政策以及A股做空、套利机制的完善)、2012年(两会下调2012年GDP增速目标以及房地产调控不放松表态)、2017年(银监会大力整治银行业“三套利”、“四不当”行为)、2019年(经济上行阶段性承压,中美贸易谈判有所反复),而比较典型的由风险事件冲击导致春季躁动行情中断的年份有2018年(美国单方面挑起中美贸易摩擦)、2020年(新冠疫情)、2022年(“俄乌冲突”以及上海新冠疫情形势严峻复杂)。

2、今年春季躁动行情结束了吗?

无论是从宏观环境、市场预期还是市场表现来看,2023年春季躁动行情所处的背景与2012年、2019年春季躁动行情所处的背景相似,因此,2012年、2019年春季躁动行情对于2023年春季躁动行情具有较强的指引意义。

从宏观经济环境来看,今年春季躁动行情与2012年、2019年春季躁动行情所处的宏观经济环境类似。2011年、2018年我国经济增速逐步趋缓,经济下行压力加大,这与2022年我国经济下行压力较大的背景较为一致。因此,2012年、2019年以及2023年春季躁动行情均是在上一年经济下行压力较大的背景下开启的。

从市场预期看,2012年、2019年与2023年市场对经济上行和政策均存在较强的预期。此外,2023年1月与2019年1月信贷数据均超市场预期。在上一年经济压力下行较大的宏观背景下,市场对于当年经济上行和政策均存在较强的预期。

从市场表现来看,2023年春季躁动行情与2012年、2019年春季躁动行情均是在上一年A股市场出现较大幅度调整的背景下开启的。2011年、2018年、2022年上证指数年跌幅分别为21.7%、24.6%、15.1%,而创业板指数则分别为35.9%、28.6%、29.4%。

当前春季躁动的持续时间相对较长,涨幅相对已经较高了吗?从春季躁动的持续时间和涨幅来看,当前春季躁动的持续时间和收益率均低于2012年、2019年。具体来看,2012年春季躁动的持续了36个交易日,上证指数的涨幅为14.5%,2019年春季躁动持续了70个交易日,上证指数涨幅为32.7%。而截至2023年2月17日,当前春季躁动的持续时间为31个交易日,上证指数区间涨幅为8.1%。因此,当前春季躁动的持续时间和收益率均低于2012年、2019年。

从当前的经济数据来看,经济上行尚未被证伪,景气回升预期或仍存。当前宏观流动性仍整体偏宽松,对于今年两会关于GDP增速目标以及房地产调控的表态仍然值得期待。

从统计规律来看,上证指数在2月、两会前后上涨概率较大。具体来看,2010年以来,上证指数在2月上涨的概率较大,2019年(+13.8%)、2012年(+5.9%)涨幅相对靠前。

资料来源:光大证券研究所

资料来源:光大证券研究所3、消费医药将是全年核心主线

我们持续看好市场后续表现,春季躁动仍有望持续,经济数据同比的修复将是下一阶段支撑市场的核心动力。

随着疫情感染人数高峰的结束,我国经济复苏的确定性较高,除了消费之外,地产链可能也将有逐步的复苏,经济与盈利也将随之修复。我们预计全部A股2023年全年盈利增速可能位于8.8%到14.2%之间,全部A股非金融石油石化全年盈利增速可能位于10.3%到21.2%之间。

而经济与盈利的同比修复将是下一阶段支撑市场的核心动力,随着企业盈利的修复逐步得到验证,市场将会迎来中期震荡上行的区间。

当前消费与科技制造景气差距已经有所收敛,消费板块开始具有小幅的业绩优势。2021年以来,科技制造本身拥有较为明显的业绩优势,这也是科技制造在很长一段时间内表现占优的核心原因。不过随着经济环境的变化,消费板块的业绩稳定性开始有所体现。2022年Q3开始,消费相比于科技已经具有一定程度的景气优势。

展望2023年,随着疫情影响的逐步减小,并且在促消费政策的不断发力下,消费场景和消费信心将逐步恢复,消费的业绩优势或仍将持续。

A股中消费股众多,市值排名靠前的公司包括:

①医药生物:迈瑞医疗、恒瑞医药、药明康德(维权)、爱尔眼科、片仔癀、百济神州、联影医疗、智飞生物、万泰生物、云南白药、复星医药、泰格医药、华东医药等。

②食品饮料:贵州茅台、五粮液、海天味业、山西汾酒、泸州老窖、洋河股份、伊利股份、古井贡酒、青岛啤酒、双汇发展、东鹏饮料、今世缘、重庆啤酒等。

③商贸零售:中国中免、国联股份、王府井、永辉超市、豫园股份、小商品城、居然之家、创新新材、百联股份等。

④社会服务:锦江酒店、宋城演艺、华测检测、中公教育(维权)、首旅酒店、外服控股、中青旅、苏试试验、众信旅游、广电计量、西安饮食等。

风险分析:消费复苏水平大幅不及预期、政策落地进展不及预期

研报来源:

光大证券(维权)-策略周专题(2023年2月第3期):春季躁动何去何从?-张宇生、刘芳-20230218

李泉(投资顾问执业编号:S0930622070004;基金从业编号:A20211203001155)

免责声明:本文只是根据公开信息进行内容创作,并不能保证准确性、及时性,也不构成投资建议;投资有风险,入市需谨慎

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)