据介绍,武汉里得电力科技股份有限公司(以下简称“里得电科”或“公司”)首次公开发行本已获得证监会核准,并于2022年4月28日完成初步询价,然而近日却被通知暂缓发行。

据悉,叫停路演的原因是因为发行人尚存事项需要核查,根据《武汉里得电力科技股份有限公司首次公开发行股票初步询价及推介公告》“十一、中止发行的安排”相关条款,发行人与保荐机构中原证券,出于保护投资者权益的考虑,决定暂缓后续发行工作,原《武汉里得电力科技股份有限公司首次公开发行股票初步询价结果及推迟发行公告》中披露的预计发行时间表将进行调整,暂停原计划于2022年5月27日举行的网上路演。

分析发现,其重要关联关系未披露,存在多次违法违规行为,客户集中度较高,或许是暂缓的重要原因。

01重要关联关系未披露

报告期内,公司在办理流动资金贷款过程中存在转贷的情形,即贷款银行向公司发放贷款后,将该款项支付给收款方,收款方在收到银行贷款后再转回给公司。2018 年深圳森焱配合公司与汉口银行股份有限公司科技金融服务中心发生了一笔转贷行为

其称,报告期内,为满足银行贷款受托支付的要求,发行人在办理流动资金贷款过程中存在转贷的情形,即贷款银行向发行人发放贷款后,将该款项支付给收款方,收款方在收到银行贷款后再转回给发行人。

据了解,深圳森焱成立之初便从事电力相关产品的销售业务,但受其资金规模所限,发展速度较为缓慢。深圳森焱主要向发行人采购安防工具、绝缘杆操作工具等不停电作业专用工具。因安防工具类产品国内仍主要依赖进口,而发行人拥有部分安防工具产品的国内代理权;同时,发行人与日本 NGK 合作开发的绝缘杆操作工具产品具有明显的性能优势。因此,深圳森焱向发行人采购此类产品,并在逐步合作的过程中与发行人建立了良好的合作关系。

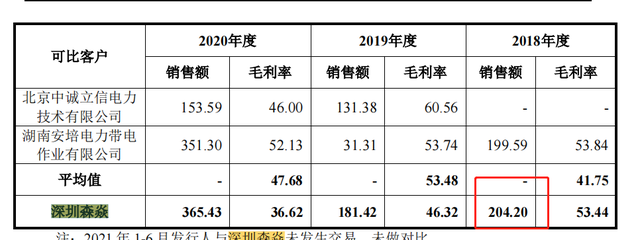

然而,通过其招股书披露的内容可以发现,里得电科与深圳森焱得关系似乎并不紧密,在2018年仅仅204.2万元的销售金额似乎很难说明双方合作关系的密切,毕竟其自己在招股说明书中说了,报告期内,深圳森焱销售金额占发行人营业收入的比重分别为0.75%、0.56%、0.91%和 0.00%,占比较低。

最为重要的是,其将深圳森焱列为关联企业的原因为实际控制人王颂锋表弟郭清文曾经担任监事的公司,郭清文已于2021年 3月8日辞去监事。然而,翻看深圳森焱的股权转让关系可以看到:郭清文在2019年3月才成为该公司的监事。

然而,在上文所述的转贷行为,是发生在2018年6月,按照转贷发生时的股权结构,此时除监事外,其他要职均为陈和光,据了解,2017年,陈和光入股,成为深圳森焱的独家股东;

也就是说,按照其转贷时的解释,在2018年6月,汉口银行股份有限公司先是将1500万的巨款转给一个和里得电科毫无关联关系的公司,然后再让深圳森焱将1500万转回里得科技?且不说转贷这一违法行为,单从银行得放款角度,将1500直接转贷给“资金规模所限,发展速度较为缓慢”的一家与深圳森焱没有任何关联关系,仅仅只有200多万交易金额的公司,可能么?

那么,最终的关键来到了再发生转贷时的深圳森焱的实际控人身上,此时作为2017年8月入股的陈和光又是何方神圣?其与里得电科的关系到底是什么样?是否有更深层次的关联关系没有披露呢?

02存在多次违法违规行为

报告期期初至 2019 年 4 月,许继三铃曾为公司的全资子公司,目前为公司的参股子公司。许继三铃作为发行人全资子公司期间,曾存在如下行政处罚事项:

2018 年 5 月 25 日,因许继三铃丢失或擅自销毁发票存根联以及发票登记簿,国家税务总局随县税务局厉山税务分局对许继三铃下发《税务行政处罚决定书》,针对该事项对许继三铃处以 500 元罚款。同日,许继三铃向税务机关缴纳罚款 500 元。根据《湖北省税务行政处罚裁量基准(试行)》规定:“丢失发票或者擅自损毁发票,由税务机关责令改正,可以处 1 万元以下的罚款;情节严重的,处 1 万元以上 3 万元以下的罚款;有违法所得的予以没收。其中,处 100 元以上 1000 元以下罚款的情形属于一般违法程度”。

2018 年 6 月 5 日,因许继三铃未按期申报房产税和城镇土地使用税,国家税务总局随县税务局厉山税务分局对许继三铃下发《税务行政处罚决定书》,针对该事项对许继三铃处以 50 元罚款。同日,许继三铃向税务机关缴纳罚款 50 元。

根据《湖北省税务行政处罚裁量基准(试行)》规定:“纳税人未按照规定的期限办理纳税申报和报送纳税资料,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。其中,个体处每次20 元罚款,单位处每次 200 元罚款的情形属于一般违法程度”。

除了对于公司的管理不规范外,其财务管理方面也存在诸多漏洞:

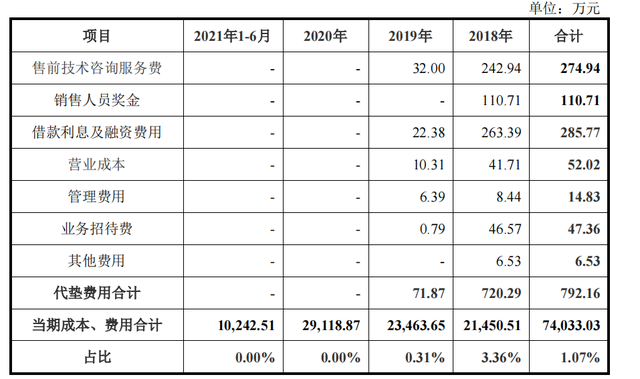

据了解,公司在报告期内曾发生通过实际控制人控制的湖北大喜、久保达和个人账户支付售前技术咨询服务费、发放销售人员奖金、支付借款利息及融资费用等代垫款项的行为。但后期通过中介机构上市辅导已完成整改和纠正,相关内控制度已建立,财务内控能够持续符合规范性要求,能够合理保证公司运行效率、合法合规和财务报告的可靠性,不存在影响发行条件的情形。

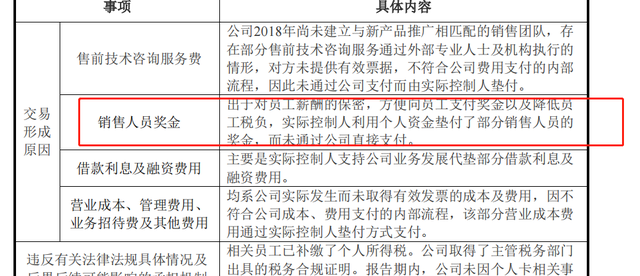

而在对该行为的解释中,也是漏洞百出:其称,出于对员工薪酬的保密,方便向员工支付奖金以及降低员工税负,实际控制人利用个人资金垫付了部分销售人员的奖金,而未通过公司直接支付。

那么问题来了,为什么通过实际控制人发工资就可以对薪酬保密,而通过公司对公账户付款,就没有办法保密了呢,是因为销售人员的身份特殊么?

03客户集中度较高

2018-2020年里得电科分别实现营收2.70亿元、3.25亿元、4.02亿元,其中有50%左右的营收都来自于配网不停电作业专用车辆,其他营收大部分也来自于配网不停电作业相关业务。

同时,里得电科的业务高度依赖国家电网和南方电网,2018-2020年,里得电科来自于国家电网、南方电网的营收分别占各年总营收的86.81%、87.75%、77.63%。

虽然里得电科表示与国家电网和南方电网不存在关联关系,具备独立面向市场获取业务的能力,对客户不存在重大依赖,但由于里得电科所处行业的下游电力电网由国家集中经营,里得电科仍然存在依赖大客户的问题。

此外,里得电科自主产品的营收能力有待提高。2018-2020年,里得电科的自主产品贡献的营收分别为1.41亿元、1.41亿元、1.93亿元,营收占比分别为52.39%、43.47%、47.88%;来自经销产品的营收分别为1.21亿元、1.66亿元、1.77亿元,营收占比分别为44.71%、50.97%、43.97%;其他收入主要来自于专业服务。

同时,里得电科自主生产的自主产品无论是营收额还是营收占比也在下降。2018-2020年,里得电科自主生产的自主产品分别实现营收1.01亿元、0.78亿元、0.59亿元。2020年里得电科自主产品营收之所以会有较大幅的增长,主要原因是工序外协生产的产品营收快速增长,自2019年开始增加工序外协的生产方式后,2019-2020年,通过该方式生产的产品贡献的营收分别为855.94万元、9199.70万元,此外,还有大量营收来自于产品外协生产的产品。

对此,在证监会的审核会议中,也对该方面提出了询问:请发行人代表:说明客户集中度较高的原因及合理性,获取客户订单的合规性,客户稳定性与业务持续性是否存在重大风险;结合下游客户关于对参与投标厂商资质的新要求和趋势,说明所处行业经营环境是否已经或将发生重大变化,是否对发行人的持续盈利能力构成重大不利影响,相关风险是否已充分揭示。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)