如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

原标题:信用风险事件多样化,市场博弈高收益债券价值 来源:中证估值

| 高收益债券二级市场交投活跃,工业类债券主体占比最高。一季度,高收益率债券共计315只,涉及债券主体119个,剩余债券余额2651.2亿元。沪深交易所高收益率债券数量占比高于银行间,其中以公司债居多。高收益率债券主体中工业类(商业和专业服务业)数量占比最高。一季度,半数的高收益率债券有报价或成交行情,成交收益率集中在10-20%。信用风险事件多样化,债券估值反映正当时。一季度,发生信用风险的债券主体133个,涉及债券412只,剩余债券余额2715亿元。信用风险事件类型更趋多样化,评级类事件、债券兑付/债券违约类事件、财务指标类事件和现金流较预期减少事件占比分别为26%、20%、14%和14%,公司经营方面、重大诉讼/仲裁/处罚、资产/银行账户/股份被查封/司法(轮候)冻结等信用风险事件占比较少。四类信用风险类型迁移较为稳定,I类风险的稳定性达75%,向下迁移一个等级的比率为17%;Ⅱ类和Ⅲ类风险向下迁移一个等级的比率分别为15%和22%。因各类信用风险事件导致估值调整的主体为83个,累计调整381次,涉及债券268只。银行间市场首单债券置换试点项目启动,债券风险处置机制日趋完善。截至2020年一季度末,违约债券共计441只,涉及债券主体109个,新增违约债券主体8个,涉及债券20只。沪深交易所违约债券交易活跃度高于银行间,成交价格多低于估值全价。一季度,2个违约主体的3只债券有兑付进展,其中,北京桑德环境工程有限公司在银行间发行首单规模为5亿元的票据置换,置换比例为80%。 |

市场上看,高收益率债券数量在交易所和银行间占比分别为77.14%和22.86%;债券类型方面,公司债品种数量占比最高,达到60.32%,其次是中期票据品种/资产支持证券品种,短期融资券和可交换债品种数量占比较小;债券发行方式上,公募债券数量占比63.81%,高于私募债券占比。

一级行业分类看,高收益率债券数量中工业类占比最高,为26.72%,其次是可选消费/金融类,电信服务和日常消费类占比最低;其中工业类集中在商业和专业服务业、运输业和资本货物业。

2.高收益率债券交易活跃度一季度共有58个交易日,其中每日均有报价或成交的债券数为0只;成交或报价较为活跃的债券73只,占比23.17%;有报价或成交,且天数在10-30天的债券39只,占比12.38%;有报价或成交,且天数不超过10天的债券44只,占比13.97%;月内无报价无成交的债券159只,占比50.48%。

2.高收益率债券交易活跃度一季度共有58个交易日,其中每日均有报价或成交的债券数为0只;成交或报价较为活跃的债券73只,占比23.17%;有报价或成交,且天数在10-30天的债券39只,占比12.38%;有报价或成交,且天数不超过10天的债券44只,占比13.97%;月内无报价无成交的债券159只,占比50.48%。 分市场来看,交易所极为活跃、较为活跃和一般活跃的高收益率债券数量比例均超过银行间债券市场,银行间市场非常不活跃。

注:很活跃-月内天天有成交或报价;较活跃-成交或报价天数在30天以上但无天天成交或报价;一般活跃-成交或报价天数在10-30天;不活跃-成交或报价天数不超过10天;不活跃-月内无成交或报价。 3.高收益率债券成交收益率一季度高收益率债券有效成交2551笔(每只债券理论上每天最多一笔成交,有多笔的取均值),其中成交收益率在10%以下的436笔,占比17.09%;成交收益率在10-20%之间的1116笔,占比43.75%;成交收益率在20-50%的707笔,占比27.71%;成交收益率在50-100%的70笔,占比2.74%;成交收益率在100%以上的222笔,占比8.70%。

分市场来看,高收益率债券在交易所成交收益率集中在10-20%;在银行间成交收益率集中在20-50%。

高收益率债券成交中工业类成交数量占比最高,为27.09%;其次是金融和材料,成交数量分别占比14.43%和14.31%;公用事业和日常消费成交数量占比较低,约3%-4%。从成交收益率分布来看,公用事业高收益率债券成交收益率均在10%以下;金融、房地产和工业行业高收益债券成交收益率集中在10%-20%,分别占比76.90%、57.56%和51.52%;日常消费行业和能源行业高收益债券成交收益率集中在20%-50%,分别占比93.18%和72.46%;电信服务业高收益债券成交收益率均在50%以上。

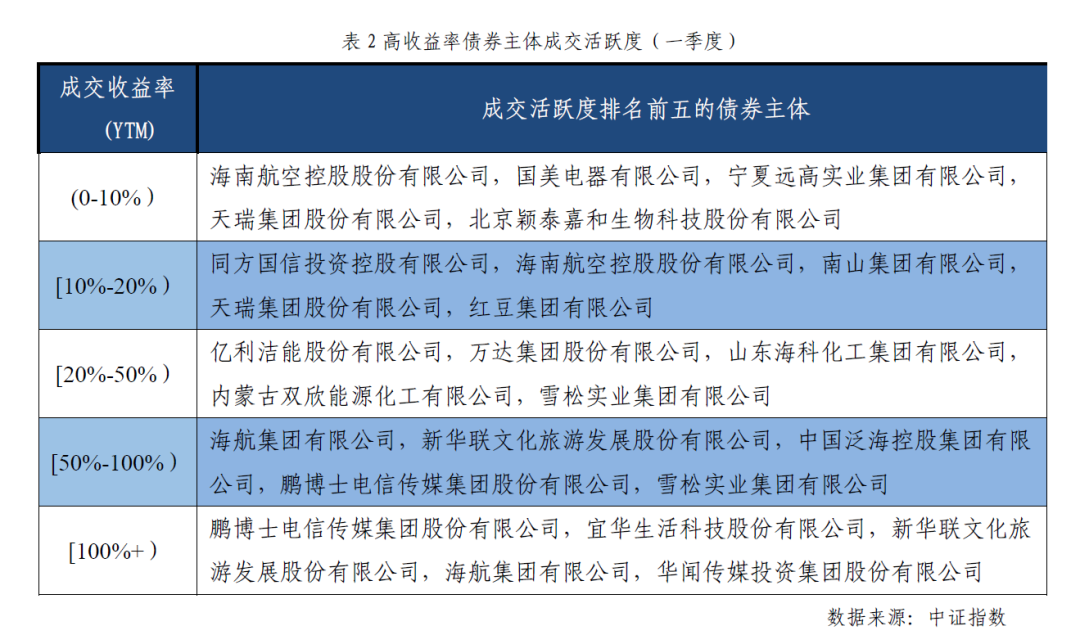

按债券主体成交活跃度来看,海航集团有限公司相关债券成交收益率较为分散,海南航空控股有限公司相关债券成交收益率集中在0-20%,同方国信投资控股有限公司、红豆集团有限公司、亿利洁能股份有限公司和万达集团股份有限公司相关债券成交收益率集中在20%-50%,鹏博士电信传媒集团股份有限公司和新华联文化旅游发展股份有限公司、宜华生活科技股份有限公司和华闻传媒投资集团股份有限公司相关债券成交收益率集中在100%以上。

(二)高收益债券案例分析1.鹏博士电信传媒集团股份有限公司(鹏博士)

(二)高收益债券案例分析1.鹏博士电信传媒集团股份有限公司(鹏博士)该企业为民营电信增值服务上市公司,互联网接入业务是其营业收入的一大主要来源,随着三大运营商进军宽带业务以及“提速降费”政策影响,长城宽带业绩黯淡,鹏博士营收和净利润开始下滑;2019年5月穆迪/标普先后下调鹏博士主体和债项评级,联合评级在公司发布业绩预亏公告后,将鹏博士主体和债项评级列入可能降级的观察名单;2020年上半年面临20亿元的可回售境内债券和34亿的到期海外债。鹏博士主体境内2只存量债券143143.SH和143606.SH,自2019年4月至今一直交易活跃,成交收益率整体在100%以上。

数据来源:中证指数

图8鹏博士一季度成交收益率状况 2.万达集团股份有限公司

该企业为一家山东大型民营能源企业,因2019年以来化工行业景气度下滑,前三季度净利润和经营活动净现金流同比下降;未来6个月内面临46.06亿元债券大规模回售,加上其短期债务规模大,偿债压力和流动性压力上升;且对已破产重整的山东胜通集团股份有限公司及其下属公司合计担保9.03亿元,存在一定代偿风险。万达集团主体下有8只存量债券,合计债券规模56.8586亿元。2020年一季度万达集团下6只债券在交易所和银行间交易较为活跃,成交收益率基本在15%-40%震荡。

数据来源:中证指数

图表 9万达集团一季度成交收益率状况 二、信用风险事件监测(一)风险事件分类方法1.风险债券定义与样本区间风险债券是指有企业负面信息的信用风险债券。样本区间为2020年一季度观察到的发生信用风险事件的债券。 2.风险债券分类方法

根据信用状况由轻微到严重排序分为四类(分类见下表)。通过比较不同风险类别在2020年一季度内的估值调整路径及信用风险动态变化,构建信用风险迁移矩阵。

截至2020年一季度末,各风险级别债券数量、债券规模占全部信用债券数量和规模的比例较小,基本不足1%。

截至2020年一季度末,各风险级别债券数量、债券规模占全部信用债券数量和规模的比例较小,基本不足1%。

3.风险债券迁移情况从各类风险的迁移情况看,I类风险的稳定性相对较高,达75%,向下迁移一个等级的比率为17%。Ⅱ类和Ⅲ类风险向下迁移一个等级的比率分别为15%和22%。I至Ⅲ类风险的年内违约率逐级增加,从3%提升至22%。Ⅱ类和Ⅲ类风险的信用风险向上迁移的比率不超过2%,且从实际案例分析,均为相关债券已兑付导致。另外,在实际新增违约的8个新增发行主体中,有7个主体在违约前,已有Ⅲ类风险记录。

(二)1季度风险事件新增情况1.新增风险债券概况2020年一季度债券市场观察到的信用风险主体累计133个,涉及债券412个,债券规模2715亿元,占信用债发行人和债券规模比率分别为2%和1%。 2.新增风险债券类别

从风险债券的类别看,随着风险级别增高,风险债券主体个数逐渐下降,Ⅳ类风险主体即违约主体发行人占比和债券规模占比均不足1%。整体来看,一季度新增信用风险事件涉及的信用债发行人、债券个数和债券规模占存量信用债总规模较小,一季度信用债市场较为平稳。

3.新增风险事件性质从新增风险事件性质看,2020年一季度风险事件涉及的事件性质大体可分为以下10类。

从风险事件性质看,2020年一季度,信用评级方面的风险事件占比为26%,在各类风险事件占比最高,其中康美药业、新华联控股和山东如意科技在违约前均经历评级下调事件,因相关企业违约而被评级机构下调评级的有新华联文化旅游发展有限公司、新华联物业资产支持专项计划、重庆力帆控股有限公司和桑德北京水务一期绿色资产支持专项计划;债券兑付/债券违约类风险事件在各类风险事件中占比20%,其中63%违约主体在实质性违约前出过本息兑付不确定性公告;由于一季度临近年报披露日,财务指标类风险事件在1季度信用风险事件中占比达14%,多数为业绩亏损事件;受疫情影响,部分资产支持证券出现现金流较预期减少,该类事件占比为14%;其余类型事件相对占比较小,其中公司经营方面风险事件占比10%,重大诉讼/仲裁/处罚占比7%,资产/银行账户/股份被查封/司法(轮候)冻结占比6%,暂停交易/停牌事件和发行人其他债务违约事件占比分别为3%和1%。 4.风险债券调整情况分析因各类信用风险事件导致估值调整的主体(包含新增违约)数量为83个,累计调整381次,涉及债券(剔除累计)268只,规模2534亿,占信用债发行人和债券规模比率分别为1%和1%。 三、违约债券新增和存量分析(一)一季度新增违约债券分析一季度新增债券发行违约主体8个,债券个数20只,涉及债券规模131.19亿元。

从风险事件性质看,2020年一季度,信用评级方面的风险事件占比为26%,在各类风险事件占比最高,其中康美药业、新华联控股和山东如意科技在违约前均经历评级下调事件,因相关企业违约而被评级机构下调评级的有新华联文化旅游发展有限公司、新华联物业资产支持专项计划、重庆力帆控股有限公司和桑德北京水务一期绿色资产支持专项计划;债券兑付/债券违约类风险事件在各类风险事件中占比20%,其中63%违约主体在实质性违约前出过本息兑付不确定性公告;由于一季度临近年报披露日,财务指标类风险事件在1季度信用风险事件中占比达14%,多数为业绩亏损事件;受疫情影响,部分资产支持证券出现现金流较预期减少,该类事件占比为14%;其余类型事件相对占比较小,其中公司经营方面风险事件占比10%,重大诉讼/仲裁/处罚占比7%,资产/银行账户/股份被查封/司法(轮候)冻结占比6%,暂停交易/停牌事件和发行人其他债务违约事件占比分别为3%和1%。 4.风险债券调整情况分析因各类信用风险事件导致估值调整的主体(包含新增违约)数量为83个,累计调整381次,涉及债券(剔除累计)268只,规模2534亿,占信用债发行人和债券规模比率分别为1%和1%。 三、违约债券新增和存量分析(一)一季度新增违约债券分析一季度新增债券发行违约主体8个,债券个数20只,涉及债券规模131.19亿元。  2020年一季度新增违约主体包括地方国有企业(1个)、公众企业(1个)、民营企业(4个)、中外合资企业(2个)。民营企业依然是违约主体,违约主体数量和违约债券存量规模占比分别达50%和84%。导致上述主体发生违约事件的主要有以下几种原因:一、经营负面,现金流紧张。部分违约主体出现经营业绩下滑、经营活动产生的现金流持续为负,难以应对短期内到期债务偿还需求;二、财务造假嫌疑,部分违约发行人历史财报出现存贷双高现象,最新年报货币资金金额骤减,财报质量存疑;三、受疫情影响,企业在2020年1季度开展业务受阻,现金流回收速度大幅减慢,外部融资环境恶化,使得企业出现短期流动性不足。 (二)一季度新增违约债券案例分析1.大连天神娱乐(维权)股份有限公司

2020年一季度新增违约主体包括地方国有企业(1个)、公众企业(1个)、民营企业(4个)、中外合资企业(2个)。民营企业依然是违约主体,违约主体数量和违约债券存量规模占比分别达50%和84%。导致上述主体发生违约事件的主要有以下几种原因:一、经营负面,现金流紧张。部分违约主体出现经营业绩下滑、经营活动产生的现金流持续为负,难以应对短期内到期债务偿还需求;二、财务造假嫌疑,部分违约发行人历史财报出现存贷双高现象,最新年报货币资金金额骤减,财报质量存疑;三、受疫情影响,企业在2020年1季度开展业务受阻,现金流回收速度大幅减慢,外部融资环境恶化,使得企业出现短期流动性不足。 (二)一季度新增违约债券案例分析1.大连天神娱乐(维权)股份有限公司大连天神娱乐股份有限公司前身为北京天神互动科技有限公司,于2014年7月借壳科冕木业完成上市.公司经营范围主要涵盖网络游戏、移动应用分发平台、互联网广告及影视广告等领域。2018年至2020年期间,天神娱乐因银行贷款逾期、未能清偿到期债务和被证监会立案调查而遭评级机构多次下调评级,主体和债券评级由初始AA等级下调至BB等级,直至违约。受监管政策影响,公司近年来各项业务营业收入持续下滑,主营业务盈利能力大幅下降, 2017、2018年公司总营业收入分别为31.01亿元、25.99亿元,2019年三季度仅为10.38亿元,且2018年公司巨额亏损,净利润为-69.78亿元,2019年三季度末持续亏损,为-3.24亿元,盈利能力的严重恶化严重影响了公司偿债能力;同时公司资本运作频繁,持续对外收购产生大规模商誉,带来较大商誉减值风险,对公司维持资产规模产生不利影响;且公司债务规模不断扩大,有息债务持续增加,有息债务占总负债比重年年攀升,导致公司资金压力较重,流动比率和速动比率近三年明显下降,短期流动性不足;另外,公司原实控人被证监会立案调查,且公司涉及多起诉讼案件,治理机制存在缺陷,以上负面因素相互作用导致天神娱乐在2020年1月21日最终违约。

从行情方面看,截至2020年1月,公司累计发行1只债券(112496.SH),目前仍在存续期,债券余额10亿元。该只债券历史成交量少,自2019年12月起至天神娱乐违约,成交价格持续下跌由初始成交价58元跌至28元。

数据来源:中证指数

图10大连天神娱乐历史成交情况 2、东旭集团有限公司东旭集团有限公司是中国最大、世界第四大液晶玻璃基板制造商,也是全球领先的光电显示材料供应商,是东旭光电(维权)的第一大股东。东旭集团违约的主要原因在于过度举债,过于依赖外部融资,当外部融资环境恶化时造成流动性不足,导致违约。截止到2019年上半年末,东旭集团负债总额1291.23亿元,其中短期借款151.85亿元、一年内到期的非流动负债218.64亿元、长期借款151.27亿元、应付债券254.06亿元,仅这4项金融负债就高达近800亿元,与此同时东旭集团筹资活动现金流净额自2017年中起由净流入转为净流出,并持续至2019年中,且净流出规模逐渐扩大。2019年2月标普将东旭美元债评级下调,标普认为东旭集团在中国信贷收紧的大环境下,因再融资需求导致持续的流动性压力,且在中国经济增速放缓之际,向新领域的拓展给公司带来了业务风险及营运资本的需求。2019年11月17日,东旭集团重要子公司东旭光电科技债券违约,随即评级机构将东旭集团主体及相关债券债项信用等级下调至BBB直至违约。

从行情方面看,截至2020年3月,公司存量债券13只,存量规模179亿元。东旭集团存量债券中仅有3只债券有报价行情,其中114225.SH和122417.SH报价分别持平于85元和55元,143007.SH报价在40元至60元区间震荡。

数据来源:中证指数

图11东旭集团历史报价行情 (三)存量违约债券交易情况分析1.存量违约债券概况

截至2020年一季度,违约债券共计441只,涉及债券主体109个,债券规模3694.70亿元;其中交易所违约债券个数占比63.63%,违约主体占比67.38%,债券规模占比58.22%。

从wind一级行业来看,已违约主体中工业类违约数量占比最高,约33.03%,其次是可选消费类和材料,违约主体数量占比分别为14.68%和12.84%,医疗保健类主体违约数量占比最低,仅为1.83%;从wind二级行业分类看,已违约主体中工业类中货物资本类占比最高,其次是行业和专业服务类,可选消费类中零售业、耐用消费品与服装占比较高,材料类中二级分类材料II类占比最高。

数据来源:中证指数

图表 12违约债券行业占比 2.存量违约债券一季度交易情况2020年一季度,已违约债券在上交所固收平台.深交所大宗平台.外汇交易中心成交共计797笔,涉及违约债券个数60个,债券主体24个,分别占存量违约债券个数的13.61%和存量违约债券主体的22.02%;成交数量共计3536.73万张,占违约债券存量规模的1%。违约债券交易情况分析:一季度违约债券成交在交易所成交笔数占比90.84%;从成交数量看,银行间占比86.24%,高于交易所占比13.75%;从成交金额看,银行间占比90.67%,高于交易所9.33%。

违约债券估值与交易价格分析:一季度违约债券估值成交均价34.23元,其中交易所成交均价35.15元,银行间成交均价25.04元;违约债券估值均价44.07元,交易所45.44元,银行间30.42元。一季度有交易行情的24个违约债券主体中,违约主体全价集中在20-70元,其中全价在20(含)-30元数量占比20.83%,30(含)-40元数量占比16.67%,40(含)-50元数量占比20.83元,50(含)-70元数量占比25%,违约债券主体全价在70元以上的数量为0。

违约债券估值与交易价格分析:一季度违约债券估值成交均价34.23元,其中交易所成交均价35.15元,银行间成交均价25.04元;违约债券估值均价44.07元,交易所45.44元,银行间30.42元。一季度有交易行情的24个违约债券主体中,违约主体全价集中在20-70元,其中全价在20(含)-30元数量占比20.83%,30(含)-40元数量占比16.67%,40(含)-50元数量占比20.83元,50(含)-70元数量占比25%,违约债券主体全价在70元以上的数量为0。一季度交易价格较为两极分化,交易价格在0-10元的债券数量占比67.94%,交易价格在70元以上的占比17.46%,剩余债券分布在10-70元之间。

从违约债券成交活跃度来看,天津市浩通物产有限公司和北京华业资本控股股份有限公司相关债券成交价格集中在0-20元,北大方正集团有限公司相关债券成交价格基本在0-50元,西王集团有限公司相关债券成交价格较为分散,在各个价格区间均有交易,康美药业股份有限公司相关债券成交价格在40-50元和70元以上。

从一季度违约债券价格和其估值全价差异来看,约97%的违约债券交易价格低于其估值全价;其中83.49%的债券交易价格偏离其估值全价20元以内,18.10%的债券交易价格偏离其估值全价50元以上。

数据来源:中证指数

图15违约债券交易价格与估值全价差异(一季度) (四)存量违约债券一季度回收情况分析一季度共有2个违约主体涉及3只违约债券有兑付进展,北大方正集团有限公司分别于2020年2月3日和2020年2月18日兑付“16方正01”和“19方正MIN001”的利息,北京桑德环境工程有限公司于2020年3月6日兑付“17桑德工程MTN001”的利息,并新发行一期规模为5亿元的票据置换,用于1:1置换旧债券,最终置换比例为80%。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)