【碳中和动态分析】光伏全线下跌原因找到了!风电、光伏项目开发规则变化全解读 2020年中国风电整机市场集中度有所下降

【新能源汽车动见】两只千亿白马龙头为何领跌板块?一文看懂镍价大跌背后的逻辑

【食品饮料α掘金】蒙牛大举增持,“奶酪第一股”利润预增186%-290%

【硬核研报】只会迟到,从不缺席!军工板块迎来重要窗口期!机构高喊向上空间巨大,百花齐放局面即将再现,多条主线布局真成长个股(名单)

原标题:美债利率攀升的联动效应 | 粤开策略大势研判

来源:崇利论市

导读

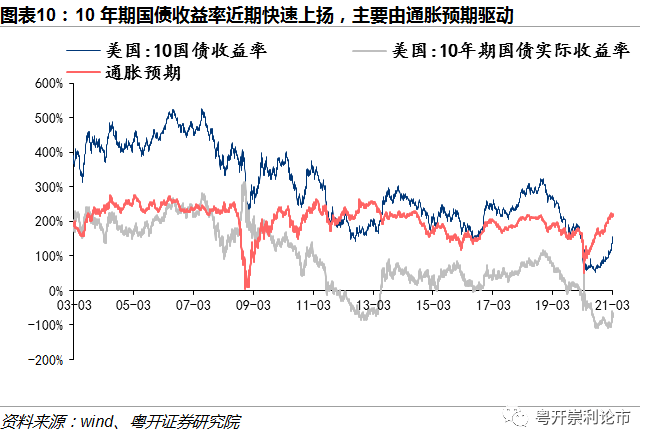

春节以来,美国10年期国债收益率快速上扬,上周已经突破1.5%。将美国国债收益率分拆为实际利率+通胀预期,可以发现本轮美国国债收益率快速飙升主要是通胀预期驱动。

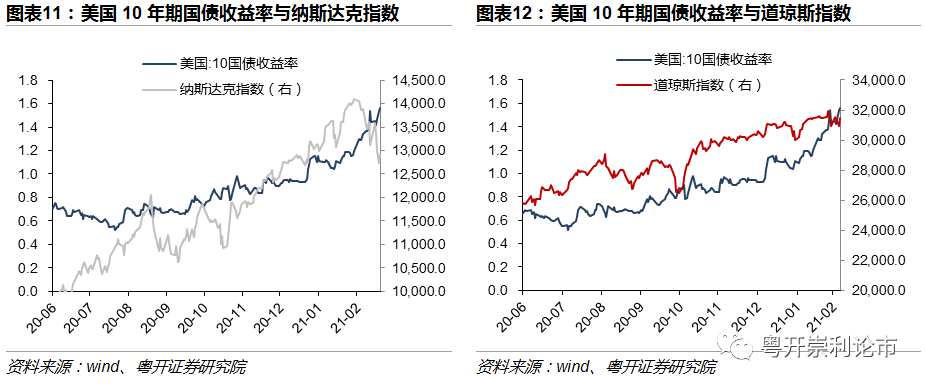

美债收益率下行带动美成长股估值调整。美债收益率作为DCF模型中的定价锚,美债收益率上升驱动高估值的股票重估,美国科技股代表的纳斯达克指数在近期出现了较大幅度的回调。

热点跟踪

(一)美债收益率攀升的联动效应

春节以来,美国10年期国债收益率快速上扬,上周已经突破1.5%。将美国国债收益率分拆为实际利率+通胀预期,可以发现本轮美国国债收益率快速飙升主要是通胀预期驱动。

通胀预期由多重因素催化。首先是基本面上,疫苗陆续推进下美国经济的持续复苏。其次是美国的宏观政策重心从货币转向财政,两党博弈下的政策窗口期、提振居民消费和缩小贫富差距等因素推动美国持续加大财政政策的力度,美国当地时间3月6日,参议院通过了1.9万亿美元新冠纾困救助法案。相比于此前量化宽松货币政策资金淤积在金融机构,财政货币化是的居民的消费能力提升,拉升了市场对于美国未来的通胀预期。再者,近期供需缺口拉大的原油价格快速拉升,带动大宗商品涨价潮。

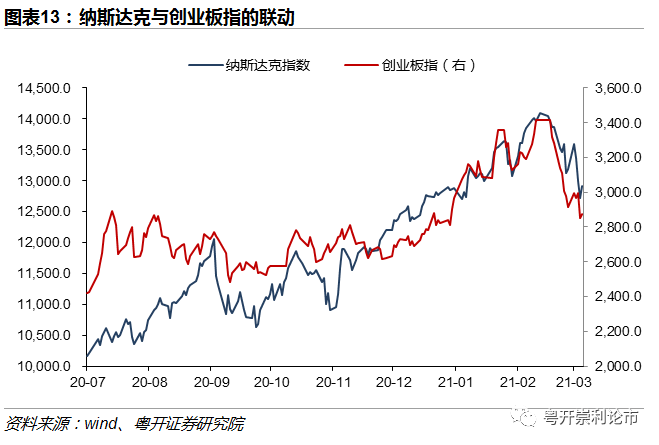

美债收益率下行带动美成长股估值调整。美债收益率作为DCF模型中的定价锚,美债收益率上升驱动高估值的股票重估,美国科技股代表的纳斯达克指数在近期出现了较大幅度的回调。另外,通胀预期下,随着原料成本上升,部分上市公司的业绩空间被挤压,也是美股调整的一个原因。美股作为全球股票市场的风向标,近期A股市场也受此影响,尤其是科技占比较大的创业板。从以往数据观察,纳斯达克指数和创业板指走势有较大的相关性。

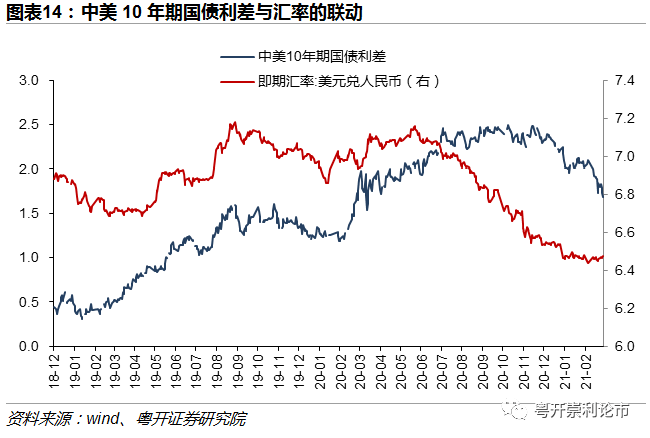

另外,短期的中美利差的缩小也使得人民币升值的幅度放缓。国外需求和生产复苏对于我国出口、进口的影响存在较大不确定性,汇率变动增强了这一不确定性。同时,美国经济恢复叠加利差缩小短期内影响外资流入,北向资金连续两周净流出。

(二)2021年政府工作报告对外发布

3月5日,2021年政府工作报告对外发布。2021年《政府工作报告》,提出了政府的主要工作目标,包括制定经济增长与就业、财政政策、货币政策、民生等一系列目标。具体看点如下。1、经济增长目标6%以上,兼顾高质量与风险应对弹性。2、财政政策延续积极,赤字率下调为3.2%,强调可持续性。3、货币政策回归常态,但保持定向宽松和灵活适度。4、资本市场更加重视,注册制放在首位。5、就业优先继续强化,就业目标回复常态。6、十四五规划九大要点,科技创新加速推进。

大势研判

近期由于前期高估值板块调整、外围市场扰动等因素的影响,A股市场震荡调整。但是基本面复苏、宏观政策不急转弯的基调没有改变,资金面上,养老保险扩容、地产调控的资金转向、资本市场的深化改革和对外开放吸引的外资等,为资本市场提供增量资金,高成长、高业绩标的存在提振动力。指数筑底回升,可以适当布局结构性机会。

主线一是两会及十四五受益板块。1、聚焦热点产业的相关投资机会,包括“碳中和”绿色发展、能源革命;数字服务、人工智能、生物育种;新基建、国防军队现代化等相关板块。2、基于双循环和扩大内需的总基调,寻找受益于经济复苏、国内市场扩大的标的,如大消费板块。从经济增长的角度,可选消费和服务消费正在修复,库存周期、产能周期共振下制造业投资存在较大修复空间,为相关产业标的业绩增长提供支撑。从收入盈利的角度,收入回升增强居民的消费意愿,盈利修复增强企业的投资意愿,两会对于就业收入目标、民生政策、实体经济政策的制定,帮助修复消费、投资意愿。从两会期间各风格指数涨跌幅来看,消费风格表现较好,过去16年中信消费风格指数在两会期间涨幅中位数为1.04%,领先于其他风格指数。可适当布局相关板块。

主线二是基于近期市场风格调整、2021年政策逐步回归常态,投资逻辑逐步从流动性驱动逻辑转向业绩驱动逻辑。1、结合即将到来的业绩披露期,对于业绩确定性更好的标的给予更多关注。如高景气且仍存估值提升空间的顺周期板块。2、鉴于利率回升带来的折现率提升,原先过高估值的板块有所调整。短期内可以顺延市场风格切换特征,寻求中等市值板块的二级龙头、前期估值较低的板块。3、近期风格切换中的错杀品种。

风险提示:政策推进不及预期、经济超预期下行、外围环境超预期走弱

一、本周市场情况

(一)本周市场表现

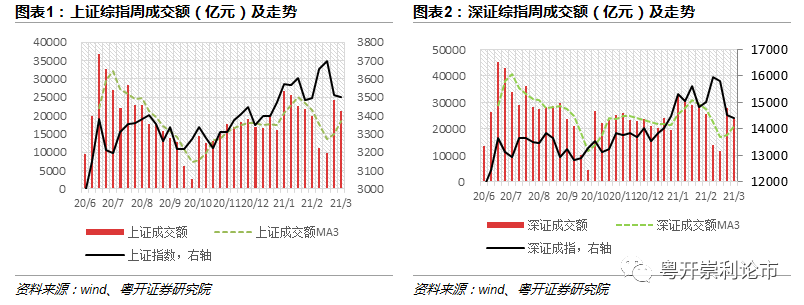

本周(2021/3/1-2021/3/7)上证指数、深证成指、创业板指均下跌调整。上证指数跌0.20%,深证成指跌0.66%,创业板指跌1.45%。

成交方面,本周两市成交4.50万亿元,较上一周缩量0.72万亿元,其中上证成交2.12万亿元,深证成交2.39万亿元。

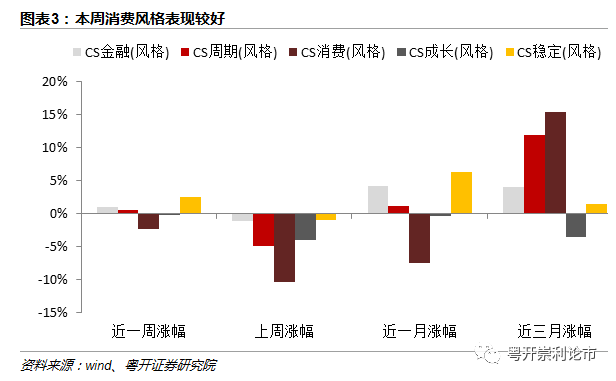

本周各风格指数波动减缓,其中稳定和金融表现较好。稳定风格本周上涨2.5%,金融风格本周上涨1.0%,近一个月消费风格回调最大。

(二)本周行业表现

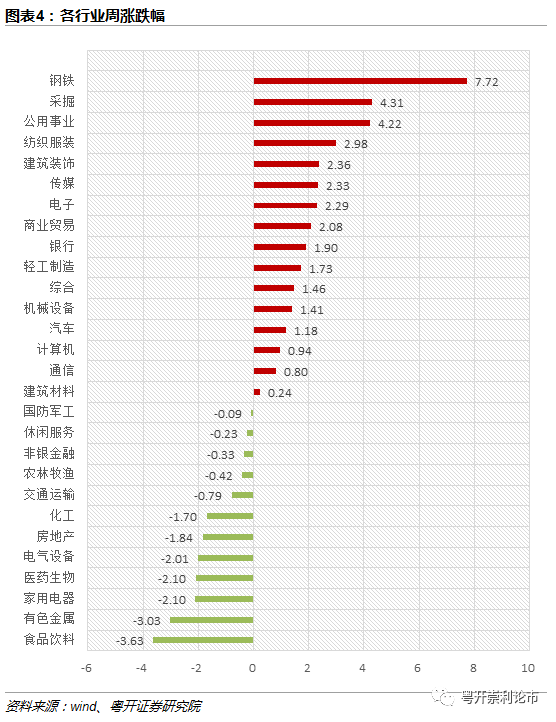

行业方面,本周约一半行业上涨,申万一级行业中钢铁(+7.72%)、采掘(+4.31%)、公用事业(+4.22%)领涨,前期涨幅较大的食品(-3.63%)、有色(-3.03%)、家电(-2.10%)、医药(-2.10%)有所回调。

(三)本周行业估值

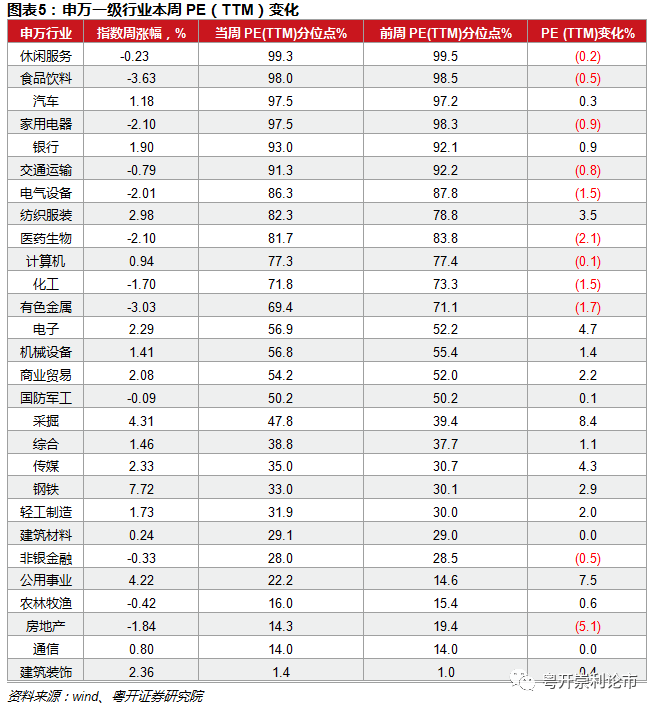

本周行业估值方面,除商业贸易外均有所提升,从当前PE(TTM)在历史十年的分位数来看,休闲服务(99.3%)、食品饮料(98.0%)、汽车(97.5%)排名前三;房地产渔(14.3%)、通信(14.0%)、建筑装饰(1.4%)估值相对较低。

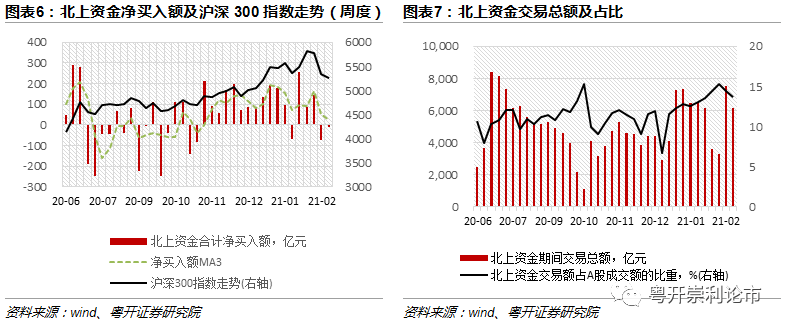

(四)北上资金动向

北上资金本周累计净流出8.63亿元,延续流出,其中沪股通净买入31.28亿元,深股通净卖出39.65亿元。北上资金交易占比由上周14.4%下调至13.7%。

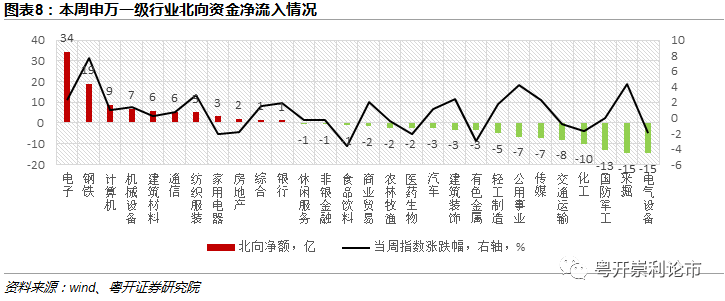

行业来看,本周北上资金主要流入电子、钢铁、计算机、机械、建筑板块,主要流出电气、采掘、军工、化工、交运板块。

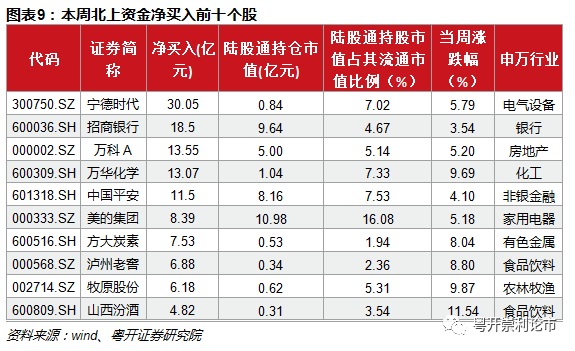

个股来看,本周北上资金净买入居前的个股包括宁德时代、招商银行、万科A、万华化学、中国平安等。

二、本周热点跟踪

过去一周市场主要有以下两大重点事件。

(一)美债利率攀升的系列联动效应

春节以来,美国10年期国债收益率快速上扬,上周已经突破1.5%。将美国国债收益率分拆为实际利率+通胀预期,可以发现本轮美国国债收益率快速飙升主要是通胀预期驱动。

通胀预期由多重因素催化。首先是基本面上,疫苗陆续推进下美国经济的持续复苏,2月美国的制造业PMI继续攀升至60.8。其次是美国的宏观政策重心从货币转向财政,两党博弈下的政策窗口期、提振居民消费和缩小贫富差距等因素推动美国持续加大财政政策的力度,美国当地时间3月6日,参议院通过了1.9万亿美元新冠纾困救助法案。相比于此前量化宽松货币政策下资金淤积在金融机构,财政货币化使得居民的消费能力提升,拉升了市场对于美国未来的通胀预期。再者,近期供需缺口拉大的原油价格快速拉升,带动大宗商品涨价潮。去年疫情期间的产能收缩、石油价格下跌,使得OEPC减产,与近期产能修复带动的需求短期形成较大的供需缺口。

美债收益率下行带动美成长股估值调整。美债收益率作为DCF模型中的定价锚,美债收益率上升驱动高估值的股票重估,美国科技股代表的纳斯达克指数在近期出现了较大幅度的回调。另外,通胀预期下,随着原料成本上升,部分上市公司的业绩空间被挤压,也是美股调整的一个原因。

美股作为全球股票市场的风向标,近期A股市场也受此影响,尤其是科技占比较大的创业板。从以往数据观察,纳斯达克指数和创业板指走势有较大的相关性。

另外,短期的中美利差的缩小也使得人民币升值的幅度放缓。国外需求和生产复苏对于我国出口、进口的影响存在较大不确定性,汇率变动增强了这一不确定性。同时,美国经济恢复叠加利差缩小短期内影响外资流入,北向资金已连续两周净流出。

(二)2021年政府工作报告发布

3月5日,2021年政府工作报告对外发布。

2021年《政府工作报告》,提出了政府的主要工作目标,包括制定经济增长与就业、财政政策、货币政策、民生等一系列目标。政府工作报告提出的目标包括,国内生产总值增长6%以上,城镇调查失业率5.5%左右,居民消费价格涨幅3%左右;进出口量稳质升,国际收支基本平衡;居民收入稳步增长;单位国内生产总值能耗降低3%左右;积极的财政政策要提质增效、更可持续,赤字率拟按3.2%左右安排,不再发行抗疫特别国债;稳健的货币政策要灵活精准、合理适度,货币供应量和社会融资规模增速与名义经济增速基本匹配,保持流动性合理充裕,保持宏观杠杆率基本稳定。具体看点如下。

1、经济增长目标6%以上,兼顾高质量与风险应对弹性。政府工作报告指出,今年我国发展仍面临不少风险挑战,但经济长期向好的基本面没有改变,目标国内生产总值增长6%以上。首先,经济增速制定彰显经济重回内生运行轨道、全面建成小康社会的信心与决心。其次,经济增长兼顾速度与质量,实现高质量发展。最后,21年经济增速目标的制定还考虑到经济发展的风险挑战,给予经济增长一定的弹性空间。

2、财政政策延续积极,赤字率下调为3.2%,强调可持续性。报告指出,积极的财政政策要提质增效、更可持续,财政赤字率目标下调为3.2%,财政支出总规模比去年增加,重点仍是加大对保就业保民生保市场主体的支持力度。积极的财政政策从20年的“更加积极有为”变成“提质增效、更可持续”,财政赤字率目标从3.6%下调为3.2%,不再发行抗疫国债,说明财政逐步退出“应急”状态,协调经济发展与财政收支可持续性。

3、货币政策回归常态,但保持定向宽松和灵活适度。报告指出,稳健的货币政策要灵活精准、合理适度。把服务实体经济放到更加突出的位置,处理好恢复经济与防范风险的关系。货币供应量和社会融资规模增速与名义经济增速基本匹配,保持流动性合理充裕,保持宏观杠杆率基本稳定。货币政策回归常态,保持货币供应量和社融规模增速同名义GDP基本匹配,宏观杠杆率目标重提。

4、资本市场更加重视,注册制放在首位。与去年对资本市场规划仅有20个字不同,今年政府工作报告对资本市场发展更为重视,提出“稳步推进注册制改革,完善常态化退市机制,加强债券市场建设,更好发挥多层次资本市场作用,拓展市场主体融资渠道”。资本市场主要看点还是围绕全面注册制和常态化退市机制。

5、就业优先继续强化,就业目标回复常态。报告把就业优先政策放在了2021年重点工作的第一条,同积极财政、稳健货币相并列,提出就业优先政策要继续强化、聚力增效,体现了就业工作的持续重视。2021年就业目标设置较2020年显著提高,回归到2019年水平。

6、十四五规划九大要点,科技创新加速推进。与往常把当年重点工作安排放在报告第二部分不同,2021年政府工作报告把十四五工作目标放在了第二部分,体现了十四五规划的重要性。虽然没有披露全文,但我们从概述当中也可以窥探一二。其中把“坚持创新驱动发展,加快发展现代产业体系”放在第二位,仅次于高质量发展,体现了十四五规划对于科技创新的重视程度。

三、大势研判

近期由于前期高估值板块调整、外围市场扰动等因素的影响,A股市场震荡调整。但是基本面复苏、宏观政策不急转弯的基调没有改变,资金面上,养老保险扩容、地产调控的资金转向、资本市场的深化改革和对外开放吸引的外资等,为资本市场提供增量资金,高成长、高业绩标的存在提振动力。指数筑底回升,可以适当布局结构性机会。

主线一是两会及十四五受益板块。1、聚焦热点产业的相关投资机会,包括“碳中和”绿色发展、能源革命;数字服务、人工智能、生物育种;新基建、国防军队现代化等相关板块。2、基于双循环和扩大内需的总基调,寻找受益于经济复苏、国内市场扩大的标的,如大消费板块。从经济增长的角度,可选消费和服务消费正在修复,库存周期、产能周期共振下制造业投资存在较大修复空间,为相关产业标的业绩增长提供支撑。从收入盈利的角度,收入回升增强居民的消费意愿,盈利修复增强企业的投资意愿,两会对于就业收入目标、民生政策、实体经济政策的制定,帮助修复消费、投资意愿。从两会期间各风格指数涨跌幅来看,消费风格表现较好,过去16年中信消费风格指数在两会期间涨幅中位数为1.04%,领先于其他风格指数。可适当布局相关板块。

主线二是基于近期市场风格调整、2021年政策逐步回归常态,投资逻辑逐步从流动性驱动逻辑转向业绩驱动逻辑。1、结合即将到来的业绩披露期,对于业绩确定性更好的标的给予更多关注。如高景气且仍存估值提升空间的顺周期板块。2、鉴于利率回升带来的折现率提升,原先过高估值的板块有所调整。短期内可以顺延市场风格切换特征,寻求中等市值板块的二级龙头、前期估值较低的板块。3、近期风格切换中的错杀品种。

粤开证券研究院策略&行业团队

粤开证券研究院策略及行业团队具备完善的研究体系,观点鲜明,是高效且紧贴市场的实战型团队。2020年,策略与行业团队凭借专业及深度研究,赢得了市场的认可和尊敬。2021年,粤开证券研究院在大股东广州开发区控股的引领下将整装再出发,立足粤港澳大湾区,辐射全中国,造就一流特色精品研究!

研究领域:策略研究涵盖主题投资、行业比较、政策解读、区域经济、基金研究、金工衍生品、港股及海外市场、科创板及新三板等;行业研究重点涵盖生物医药、高端装备、新能源新材料、TMT等领域。

团队荣誉:2020年荣获“三大报”四项大奖,上证报“最佳研究所所长”和“最佳投资策略分析师”两项入围大奖、“2019年最受网上投资者欢迎策略分析师”,中证报“2020最佳行业分析团队”,证券时报“金翼奖新三板金牌分析师”。

研究报告:2020年团队研报在东财平台总阅读次数位列行业第8,2020年研究院撰写研究报告1410篇,其中策略报告371篇,报告数量排名行业11。在众多竞争者中脱颖而出,成功获选新三板课题。

金股收益:2019年十大金股成绩全市场第二,累积收益率长期保持行业前五;多次在周度排行榜、月度排行榜中名列前茅。

品牌建设:粤开证券策略研究的品牌知名度比肩头部,粤开策略研究目前已经做到了国内权威媒体的全覆盖,团队成员为中央人民广播电视总台、新华社、人民网、四大报等一线媒体的专家级嘉宾。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:彭佳兵

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)