炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:夏虫工作室/邱风

核心观点:“东北茅”长春高新尽管对大股东资金占用传闻给予澄清,但公司依然存在两大隐忧,其一,公司地产业务剥离失败后,巨额资金仍然在“输血”地产,是否需要警惕上市公司被拖累风险?其二,公司基本盘生长激素遭遇集采与竞对围猎,“东北茅”的投资逻辑是否还足够硬?

昨日,长春高新股价盘中闪崩引发市场关注。

据悉,有传闻因为大股东资金占用问题长期没有得到解决,可能导致长春高新有被ST的风险。随即,公司澄清相关传闻,公司称目前生产经营正常,不存在大股东非法占用资金的情况。

来源:wind

来源:wind来源:5月30日长春高新部分时间段股价实时动态

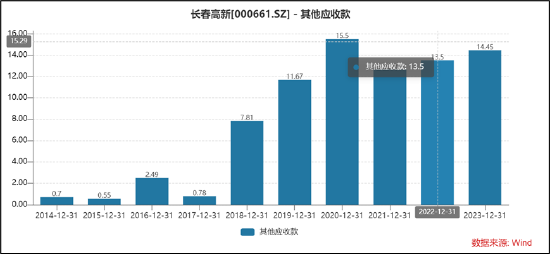

其他应收款长期挂账

有投资者在股吧发帖称,“新区管委会利用地产项目占用长春高新货币资金已经快接近5年了,5年内没有收回,直接全部烂账计提,并且新区管委会作为长春高新的实际控制人占用资金,长春高新可能有ST风险。”

值得注意的是,近几年长春高新其他应收款常年较大金额挂账。截止2023年年报末,公司其他应收款金额为14.45亿元。

根据年报明细发现,其他应收款主要为长春高新技术产业开发区管理委员会,涉及金额13.38亿元,账龄在5年以内。

来源:公告

来源:公告根据最新监管规则,如果上市公司被控股股东方非经营性占用资金规模达到净资产的5%以上,或是占用金额超过1000万元,在一个月内未清偿或改进的,股票将被“ST”; 若公司被控股股东或关联人非经营性占用资金余额达到2亿元以上,或占公司最近一期经审计净资产绝对值的30%以上时,若未能在中国证监会规定的期限内完成改进,将面临退市风险。

那这边长期挂账的其他应收款是否构成大股东资金占用?对此,公司重申,这不属于大股东非法占用上市公司资金的情况,相关款项不存在坏账风险,更不存在所谓的ST风险。

据悉,长春高新技术产业开发区管理委员会相关款项为子公司长春高新房地产开发有限责任公司(简称“房地产公司”)根据中标的“长春高新区康达地块旧城改造开发项目”所约定的前期土地拆迁款。根据长棚危保指【2011】 2 号《长春市重点棚户区及危旧房改造和住房保障工作实施指挥组会议纪要》确定的如下原则:“地块的征收与补偿工作,由城区政府负责,中标的开发企业按照补偿标准提供补偿资金。”该款必须经政府拆迁办直接支付。该中标合同同时约定,在土地整理及挂牌交易后政府返还该笔款项。根据政府文件要求,房地产公司作为康达项目唯一中标单位,有义务配合城区政府及时完成该项目的征收工作,按照文件要求提供征收补偿资金,待土地挂牌出让后返还房地产公司。

地产业务剥离失败 上市公司巨额资金输血地产业务

值得注意的是,公司曾计划将地产业务剥离。然而,由于控股股东债券发行未能落地,长春高新剥离地产业务计划也随之泡汤。

去年11月24日,长春高新发布公告称,公司于11月23日收到控股股东长春超达投资集团有限公司(简称“超达集团”)出具的《关于终止收购高新地产股权有关事宜的通知》,超达集团决定不再收购公司持有的长春高新房地产开发有限责任公司(简称“高新地产”)100%股权。

2023年,3月20日,长春高新发布公告称,根据公司未来发展战略,为聚焦生物医药核心业务板块,公司拟向超达集团转让所持有的高新地产100%股权,该公告显示本次交易对价将由超达集团通过发行可交换公司债券的形式予以筹措,相关债券的发行方案正在筹划中。公司拟出售持有的高新地产100%股权对应价格约为24.20亿元,超达集团拟通过发行可交换公司债券筹措本次收购资金。

然而,地产剥离进展并不顺利。公告显示,鉴于《附条件协议》约定的用于支付相关交易对价而筹划的发行可交换公司债券并募集金额相关事项尚未成功落地实施,同时综合考虑目前国家防范化解地方政府债务风险管控要求、长春新区国有资本产业布局安排及超达集团实际经营业务调整情况等,超达集团根据《附条件协议》中“九、协议的生效、变更和解除”之“(三)协议的解除”的相关约定,决定终止发行可交换债券收购公司所持有的高新地产100%股权事宜,并解除前述签署的《附条件协议》。

高新地产在长春市先后开发了高新·怡众名城、高新·和园、高新·慧园、高新·君园、高新·海容广场、高新·容园等项目。2023年,高新地产实现收入 9.15 亿元,同比增长 13.71%; 实现归属于母公司所有者的净利润 0.74 亿元,同比增长16.25%。值得注意的是,公司还存在向地产公司巨额资金“输血”情形,2023年报告期末,公司向高新地产流动资金借款超25亿元,账龄超3年。

来源:公告

来源:公告地产持续承压背景下,长春高新是否会被地产业务拖累?2023年年报中,公司称,高新地产努力克服房地产市场下行及行业周期双重影响,及时适应房地产市场供求关系发生重大变化的新形势,密切关注市场竞品,努力提升在售项目竞争力,持续去化库存住宅产品,按时完成高新容园项目交付工作,加快推进商业地产海容广场销售及租赁工作,努力确保生产经营稳定有序。

核心单品投资逻辑生变?

2023年,金赛药业实现收入110.84亿元,同比增长8.48%;归母净利润45.14亿元,同比增长7.04%。值得注意的是,生长激素依然是公司的基本盘,旗下生长激素主体金赛药业2023年对长春高新收入贡献占比达76%。

我们发现,近期公司营收增长与净利明显背离,一季度显示,公司营收双位数增长,但同期净利润增速却出现下滑。Wind数据显示,2019年至2021年,公司营收与净利齐升,但2022年后便开始出现逐步背离现象。

来源:wind

来源:wind公司出现增收不增利背后,或与生长激素集采有关。在生长激素集采落地后,长春高新的生长激素价格也有所下降。

据悉,2022年,以广东省牵头的联盟集采中,生长激素水针流标,无企业拟中选或备选;相比官方确认的最高有效申报价,拟中选粉针中,长春高新的拟中选价格降幅最高,达到52%左右。

长春高新2022年3月的一份公告显示,在产品价格方面,目前水针产品价格没有明确降价安排;长效水针目前已开始调整产品价格,调整后可以使得更多的患者享受到与之前相关公益活动类似的优惠价格,同时也可以减少审批程序和公司相关管理费用支出。

2022年3月,青海省药品采购中心发布的关于调整部分药品价格的通知显示,长春高新旗下金赛药业聚乙二醇重组人生长激素注射液(规格:54IU/9.0mg/1.0ml)挂网价格从5600元变更为3500元,降幅为37.5%。

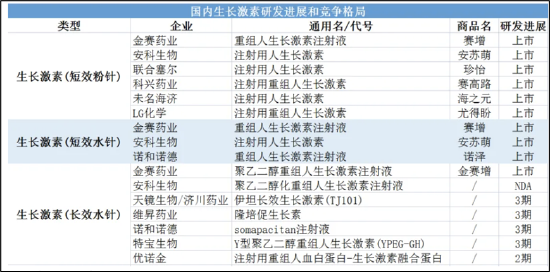

目前,生长激素主要有三大类别,分别是每天注射一次的重组人生长激素注射用冻干粉针剂(短效粉针)和重组人生长激素注射液(短效水针),以及每周注射一次的聚乙二醇重组人生长激素注射液(长效水针)。从竞争格局看,公开资料显示,在粉针剂市场,金赛药业以超50%的市场份额稳居第一,安科生物和联合赛尔紧随其后;而在水针剂市场,金赛药业市场份额更是高达99%,安科生物及诺和诺德合计占比不足1%;而长效生长激素目前国内仅金赛药业上市。

来源:公开资料

来源:公开资料业内人士表示,由于集采及依从性等因素影响,生长激素市场竞争主要聚焦在长效剂型。一方面,传统的生长激素(包括粉针和水针),患儿每天都要注射一次,依从性较低。使用长效剂型则是每周注射一次,每年注射次数减少近86%;另一方面,目前已纳入集采的都是短效生长激素。

目前,长效生长激素的在研竞争格局比较激烈,安科生物已经报产,天境生物、维昇药业、诺和诺德和特宝生物均已进入临床III期。随着竞品陆续获配上市,长春高新在长效市场一家独大格局或也将打破,未来竞品蚕食市场份额压力或也不小。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)