炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,证监会拟修改科创属性评价指标,旨在坚守板块功能定位,凸显科创板“硬科技”特色,强化科创属性要求。

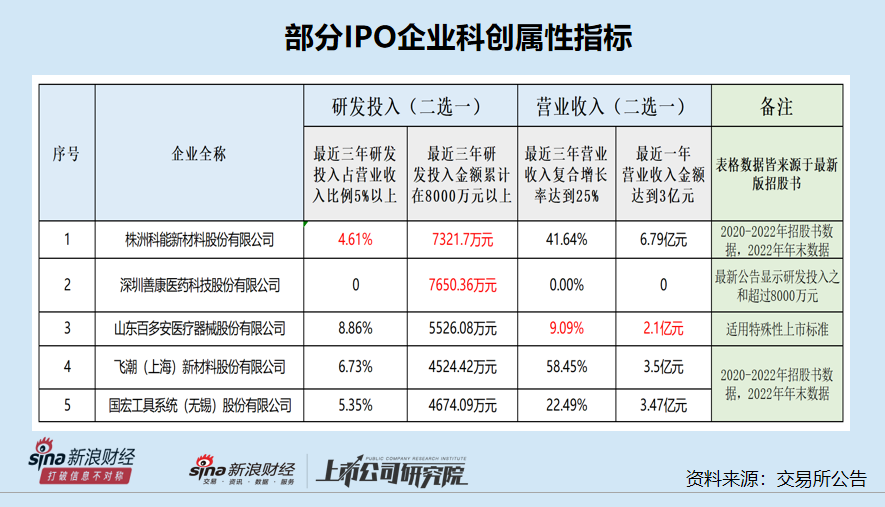

本次《科创属性评价指引(试行)》征求意见稿拟修订的内容主要有三项,一是将最近三年研发投入金额由“累计在6000万元以上”调整为“累计在8000万元以上”;二是将应用于公司主营业务的发明专利数量由“5项以上”调整为“7项以上”;三是将“最近三年营业收入复合增长率”由“达到 20%”调整为“达到 25%”。

梳理在审的87家科创板拟IPO企业(不包含已终止及注册生效企业,截至4月15日)后发现,山东百多安医疗器械股份有限公司(百多安)等公司的部分指标或不符合科创属性新规。此外,还有国宏工具系统(无锡)股份有限公司(国宏工具)等企业“踩线达标”或“突击达标”。

其中,国宏工具申报IPO时共有10项发明专利,其中4项来自报告期内收购的标的公司。如果没有收购,国宏工具发明专利数量达不到新规的7项。更重要的是,国宏工具收购来的4项专利仅贡献5%左右的收入,90%以上的收入都是来自原有的6项。与同行可比公司相比,国宏工具的发明专利数量、研发费用、研发人员数量及占比等指标皆垫底,且差距明显,公司技术先进性待考。

四成发明专利来自收购标的 核心技术先进性待考

招股书显示,国宏工具主要从事超高精密数控刀具和集成电路封装楔形劈刀的研发、生产、销售和服务。其中,数控刀具的收入占据了90%以上,楔形劈刀的收入占比在5%左右。

2023年6月,国宏工具科创板IPO获受理。2020-2022年,公司研发费用分别为1276.3万元、1533.17万元、1864.62万元,合计4674.09万元,占三年累计营业收入的比例为 5.35%,刚刚过5%的及格线。

2021年和2022年,国宏工具研发费用同比增速分别为20.1%、21.6%,连续激增。但公司2021年和2022年都没有申请专利,报告期内只在2020年10月申请了一项(2022年10月获授权)。

来源:国宏工具招股书

来源:国宏工具招股书此外,国宏工具的发明专利数量也刚刚达标。截至2023年6月20日,公司共有发明专利10项,刚超过最新的标准7项。

值得关注的是,若不是国宏工具在报告期内(2020年3月)收购成都精蓉创科技有限公司(下称“成都精蓉创”,有4项发明专利),公司申报IPO时只有6项发明专利,将达不到新规的要求。

资料显示,成都精蓉创及全资子公司无锡精蓉创4项发明专利对应的是楔形劈刀精密制造技术。2020-2022年,国宏工具楔形劈刀产品收入分别为117.55万元、928.35万元和1,944.31万元,占总营收的比例分别为0.51%、3.17%和5.71%。

换言之,国宏工具收购来的公司及4项发明专利,对应的收入只占公司总营收的5%左右,而公司原有的6项发明专利对应的营收占比高达90%以上。

那么,给国宏工具带来90%以上收入的6项发明专利及相关核心技术,是否具备先进性?这关乎公司是否符合科创板定位。

在招股书中,国宏工具用两页文字描述了公司核心技术的先进性,但没有与行业技术水平、行业龙头、可比公司的技术水平作对比,故无法得知公司核心技术是否具备先进性。

国宏工具6项原有的发明专利中,有5项是在2015年12月之前申请,只有一项是在2020年申请。试问,最近几年发明专利较少且主要依赖多年前发明专利的国宏工具,是否能够跟上最新的行业研发水平?这有待公司给出释疑。

多项科创属性指标“垫底”

虽然无法得知国宏工具核心技术是否比同行公司先进,但从科创属性评价指标来看,国宏工具多项指标在同行可比公司中是最差,且差距明显。

国宏工具将华锐精密、欧科亿、沃尔德、恒锋工具作为可比同行公司。以2022年为例,国宏工具研发投入为1,864.62万元,在5家公司中垫底,且显著低于排名倒数第二恒锋工具的3,232.91万元。

2022年末,国宏工具公司研发人员为57人,在5家同行公司依旧排名倒数第一,且低于排名倒数第二沃尔德的150名。国宏工具研发人员数量占总员工数量的比值为11.61%,刚刚超过10%的及格线,在5家同行公司中排名垫底。

截至2023年6月20日,国宏工具的发明专利数量为10个,排名垫底,且显著低于排名倒数第二的恒锋工具的24个(2023年9月30日数据),更是低于的沃尔德190个(2022年末数据)。

多项科创属性评价指标在同行可比公司中垫底,是否能间接说明国宏工具的核心技术先进性不足?加上大多数发明专利都是2015年之前获得,公司核心技术的先进性还有待更多资料来印证。

事实上,国宏工具一开始计划登陆创业板。据前任督导券商中信证券的公告,从2018年11月开始,中信证券就开始对国宏工具创业板IPO事项进行辅导。

值得关注的是,中信证券辅导国宏工具的时间长达三年或更长,2021年8月中信证券还发布阶段性辅导工作报告。

国宏工具为何被中信证券辅导了多年仍没有向交易所申报IPO?是否存在实质性障碍?目前的公开信息无法给出结论。

此次申报科创板IPO,国宏工具将保荐券商变更为申万宏源,为何公司不选择已经辅导自己多年的、成功率更高的“投行一哥”中信证券?中信证券是否对公司申报科创板有异议?这些疑问都有待公司给出答案。

资料显示,国宏工具2023年7月7日被抽中现场检查,距上市申请获受理(6月30日)仅隔了一周。2024年1月18日,上交所对国宏工具发出首轮问询,截至目前公司仍未回复。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)