炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

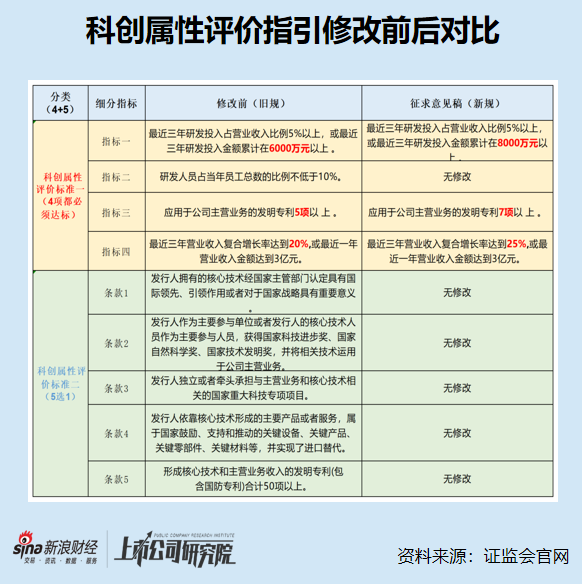

近日,证监会拟修改科创属性评价指标,旨在坚守板块功能定位,凸显科创板“硬科技”特色,强化科创属性要求。

本次《科创属性评价指引(试行)》征求意见稿拟修订的内容主要有三项,一是将最近三年研发投入金额由“累计在6000万元以上”调整为“累计在8000万元以上”;二是将应用于公司主营业务的发明专利数量由“5项以上”调整为“7项以上”;三是将“最近三年营业收入复合增长率”由“达到 20%”调整为“达到 25%”。

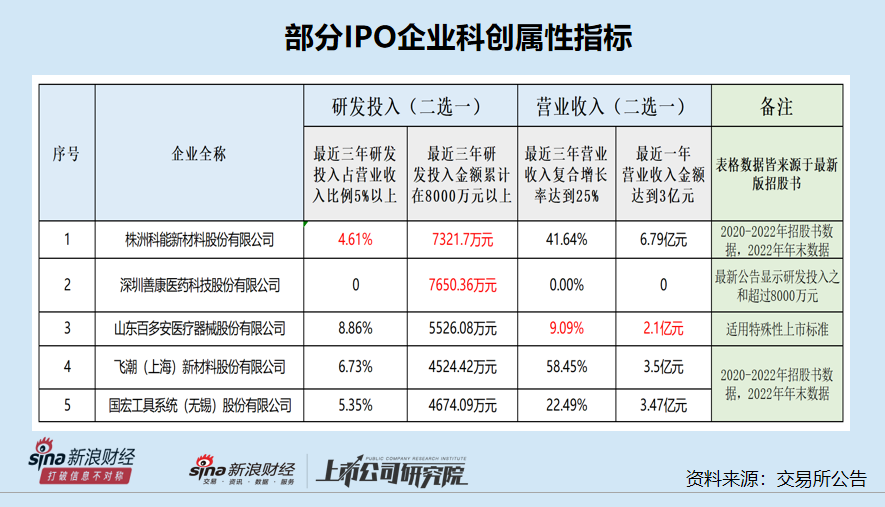

梳理在审的87家科创板拟IPO企业(不包含已终止及注册生效企业,截至4月15日)后发现,山东百多安医疗器械股份有限公司(百多安)等公司的部分指标或不符合科创属性新规。此外,还有飞潮(上海)新材料股份有限公司等企业“踩线达标”或“突击达标”。

尽管百多安采用的是特殊性评价标准,但科创属性仍旧存疑,一是因为公司国奖技术带来的收入是否过半存疑,相关信息披露相互矛盾;二是公司核心产品的研发进度被监管部门质疑明显落后,还对相关问询避而不答。此外,公司招股书报告期内的现金分红金额超过了扣非净利润之和,按照最新监管要求将不符合上市条件。

公司主要营收是否来源于国奖技术?关键信息相互矛盾

招股书显示,百多安是一家将医用材料改性技术应用于植介入医疗器械的企业,公司主营产品包括经外周中心静脉导管(PICC)、颅脑外引流系统、外科引流系统及其他医用耗材产品。

2019-2021年、2022年上半年,公司分别实现营业收入1.77元、2.37亿元、2.1亿元、1亿元,2020年和2021年的营收增速分别为34.01%和-11.2%,三年营收的复合增长率不足20%。并且,公司2021年度的营业收入也没有超过3亿元。

无论是根据旧版还是新版的科创属性评价指引,百多安的营收及营收增速指标都不达标。

不过,百多安采用的是特殊性科创属性评价标准,也就豁免了营收等指标要求。招股书显示,公司以 PICC 相关技术为核心的“血管通路数字诊疗关键技术体系建立及其临床应用”项目于2021年11月获得2020年度国家科技进步二等奖,其中,公司实际控制人张海军为第一完成人,公司为主要完成单位之一。

值得注意的是,有国家科技进步二等奖的加持,只能说明百多安符合科创板IPO的申报标准。至于百多安是否具备科创属性及成功上市,还有更多维度的评价和审核,如国奖技术是是否应用于主营业务,带来的营收是否占多数等。

2019-2021年,2022年上半年,百多安PICC产品收入分别为0.7亿元、0.75亿元、0.9亿元和0.47亿元,占总营收的比例分别为39.6%、42.63%、43.43%、46.69%,皆不到50%。

不过,百多安在申报资料中称,国奖技术对应了绝大多数核心技术。使用获奖技术及公司核心技术所对应的具体产品包括 PICC产品、彩色超声多普勒诊断系统、颅脑外引流系统和外科引流系统,报告期内相关产品收入占比占总营收的80%以上。

按照百多安的解释,公司基本上能够符合“核心技术应用于主营产品”且相关产品收入占比较高等要求。

来源:百多安公告

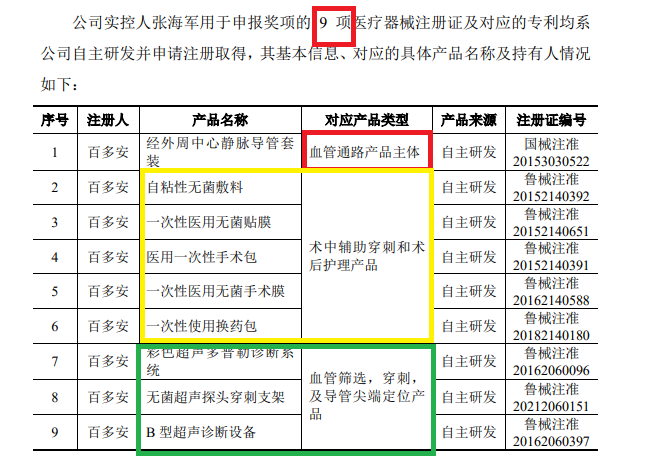

来源:百多安公告但事实果真如此?申报资料显示,百多安实控人张海军申报国家科技进步奖奖项时,申报了 9 项医疗器械注册证,对应的产品包括血管通路产品主体(PICC),辅材,及血管筛选、穿刺、导管尖端定位产品,并没有颅脑外引流系统和外科引流系统产品。

资料显示,百多安颅脑外引流系统、外科引流系统两大类产品在实控人申报国奖前就已经大量生产,且按照规定应有医疗器械注册证,公司为何没有拿此类产品申报国奖?这是否说明,这两大类产品与国奖没有直接对应关系,或者关联性很弱?公司国奖对应的收入未过半?这有待公司给出解释。

核心产品研发进度被指“明显落后” 对监管问询“避而不答”

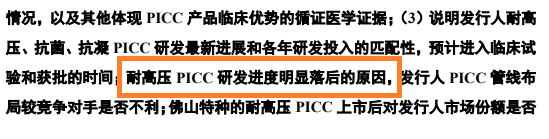

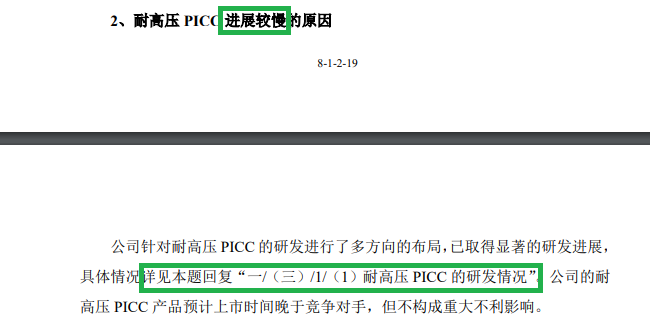

资料显示,即便是百多安最核心技术、拳头产品PICC,也遭遇新的挑战,市场上出现了不少竞品,公司耐高压性 PICC 研发进度还被质疑“明显落后”。

来源:百多安问询函

来源:百多安问询函申报资料显示,佛山特种、巴德、箭牌等多家公司的多款耐高压 PICC 已获批,而百多安新材料 PICC 刚完成前期工艺研究,正在进行性能测试。上交所要求百多安说明耐高压 PICC 研发进度明显落后的原因。

来源:百多安回复问询函公告

来源:百多安回复问询函公告在回复交易所的公告中,百多安将“耐高压 PICC 研发进度明显落后的原因”的小标题改为“耐高压 PICC 进展较慢的原因”。事实上,明显落后与较慢是不同的概念,究竟是公司不认可耐高压 PICC 研发进度明显落后,还是在偷换概念?

此外,百多安在问询回复中让监管部门参考本题回复“一/(三)/1/(1)耐高压 PICC 的研发情况”。然而根据百多安给出的“转链接”,公司并没有回复研发明显落后(或较慢)的原因,只是列示了耐高压 PICC 的研发情况,可见对监管问询避而不答。

避而不答背后,百多安2021年获奖的核心技术,放到竞争激励的今天是否还有先进性?

资料显示,取得我国 PICC 注册证的国内企业有5家,境外企业有9家,以巴德为代表的进口品牌占据国内53%以上的市场份额。此外,巴德是同时拥有PICC和导航定位系统的厂家,与百多安形成直接竞争关系。

由此可见,获得2020年度国家科技进步二等奖的百多安, PICC技术及相关产品面临着激烈的市场竞争。

百多安表示,凭借质优价廉的特点和规模优势,通过降价和加强市场推广来保护市场份额。在业绩层面,公司的营收“原地踏步”甚至下滑。

根据《重症患者中心静脉导管管理中国专家共识》,耐高压型PICC满足高流速输液、血流动力学监测及高压注射造影剂的需求,是CVC很好的替代选择。而百多安高压型 PICC研发进度较慢,考验着公司核心技术的先进性。

按照新规构成“清仓式分红” 或不符合上市条件

招股书显示,百多安2019-2021年,2022年上半年分别实现扣非归母净利润0.23亿元、0.27亿元、0.23亿元、0.18亿元,合计0.91亿元。

2019年、2021年、2022上半年,百多安现金分红金额分别为3000万元、4539万元、2031.48 万元,合计9570万元,超过同期扣非归母净利润之和。

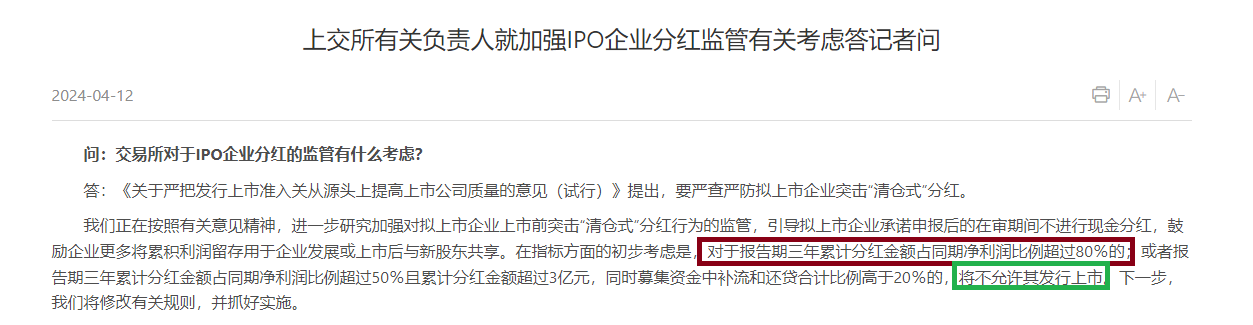

来源:上交所公告

来源:上交所公告根据上交所发言人近日的发言,“对于报告期三年累计分红金额占同期净利润比例超过80%的,将不允许其发行上市”。百多安招股书披露的报告期内,现金分红金额之和超过同期扣非归母净利润之和,属于“清仓式分红”,不符合上市条件。

尤其是在申报前的2021年度和2022年上半年,百多安合计分红6570万元,属于上市前的突击分红。

此次IPO,百多安计划公开发行股份数量不超过2052万股,拟募资7.59亿元,其中拿2亿元补充流动资金。既然公司有钱突击巨额现金分红,为何还要募资补流?

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)