出品:新浪财经上市公司研究院

作者:坤

自动售货机运营商友宝在线在几经波折后在2023年底成功登陆港股,又一自动售货机相关标的也走到了资本市场门前。

近日,专注于快消品户外营销的营销服务提供商趣致集团再次向港交所递交了招股书,计划港交所主板上市,海通证券为其独家保荐人。

需要注意的是,趣致集团的上市之路也是一波三折。早在2018年,趣致集团就曾计划A股上市,彼时曾聘任申万宏源为其保荐人,但由于个中原因,上市计划在2020年告吹。在这之后,趣致集团又曾聘任中金公司为其保荐人冲击上交所科创板上市,但依旧未能成行。A股上市之路或走不通,趣致集团又转战港股。2023年9月,趣致集团递表港交所。直到2024年3月招股书失效后,趣致集团又再次递表,上市意愿强烈。

尽管在上市前夕,趣致集团交出了一份收入翻倍、扭亏为盈的相对亮眼业绩,但经营指标背后也暗藏隐忧。一方面毛利率持续下滑,与同行差距拉大;另一方面自助贩卖机数量、新增注册用户数、付费用户数均在明显下滑,获客成本和客户流失率却在不断加大,未来的持续业绩增长或蒙上一层阴影。

毛利率持续下滑 自动贩卖机、付费用户数减少 获客成本翻倍客户却加速流失

据招股书显示,趣致集团是一家专注于快消品户外营销的中国营销服务提供商。通过开发自动贩卖机并为之配备各种模块,实现包括气味散发、动作识别及语音交互等功能,从而开展营销活动。从业务结构来看,虽然均为自动售货机相关标的,但趣致集团与友宝又存在明显不同,趣致集团主业是为品牌方提供营销服务,自动售货机为其营销搭载工具,而友宝的收入则主要来自于通过自动售货机进行商品销售。

资料来源:公司公告

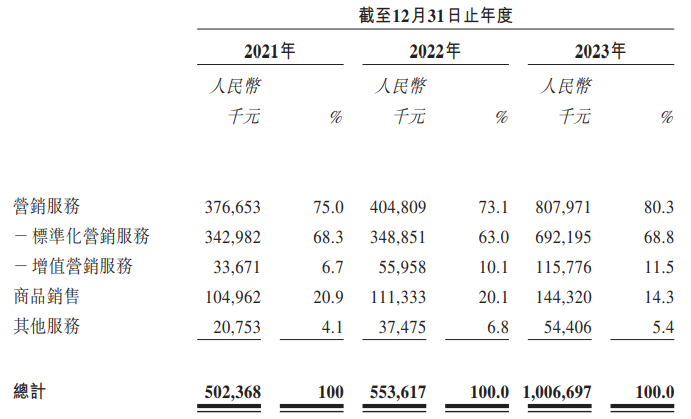

资料来源:公司公告据招股书显示,2021-2023年,趣致集团的营销服务业务实现收入分别为3.77亿元、4.05亿元、8.08亿元,收入占比分别为75.0%、73.1%、80.3%,占比明显升高,成为趣致集团的营收支柱。而同期商品销售业务实现收入分别为1.05亿元、1.11亿元、1.44亿元,占比分别为20.9%、20.1%、14.3%。可以看出,趣致集团的业务本质实际上是一家营销广告公司。

实际上,近年来趣致集团的业绩表现确有可圈可点之处。据招股书显示,2021-2023年,趣致集团实现营业收入分别为5.02亿元、5.54亿元、10.07亿元,分别同比增长37.58%、10.20%、81.84%;同期年内(亏损)/利润分别为-1.39亿元、-1.16亿元、1.37亿元;同期经调整利润分别为0.52亿元、0.78亿元、2.01亿元。可以看出,在临上市的一年,趣致集团的收入翻倍增长,扭亏为盈,业绩明显好转。

但业绩“表面繁荣”的背后,趣致集团的数项经营指标却暗藏隐忧。

一方面,近年来趣致集团却依然存在着毛利率持续下滑的问题。公司毛利率从2021年的68.77%下滑至2022年的60.45%,再降至2023年的53.17%,两年来减少了15个百分点。而这主要是由于其主要业务标准化营销服务毛利率的减少,从201年的79.3%下滑至2023年的59.4%。而相比主业更为相似的同行分众传媒来看,后者的毛利率基本保持在60%以上,趣致集团与其仍存在差距。

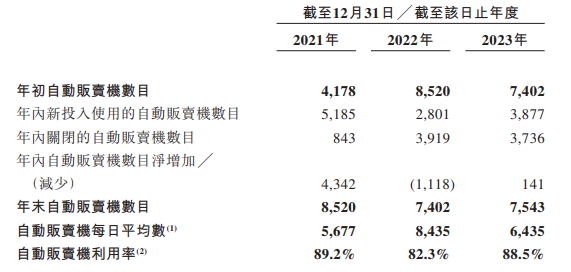

另一方面,趣致集团通过自助贩卖机作为营销介质来为客户提供广告营销服务,但其自助贩卖机的数量却在近年来出现了明显减少。

资料来源:公司公告

资料来源:公司公告仅2021年一年,趣致集团的自助贩卖机数量就从年初的4178台增至年末的8520台,但2021年随即减少一千多台,截至2023年末,趣致集团的自助贩卖机数量为7543台,相比2021年已明显减少。而这也就意味着趣致集团能够搭载营销广告触达潜在消费者的载体有所减少,可能会不利于其营销效果。

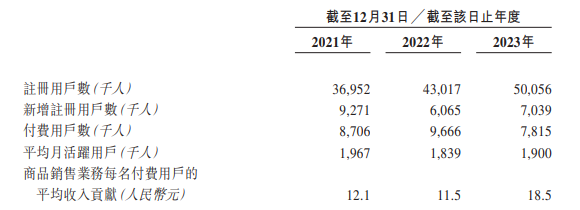

与此同时,趣致集团也在经历新增注册用户数、付费用户数的明显减少。其中,2023年趣致集团的新增注册用户数为703.9万人,而2021年曾为927.1万人;而付费用户数则从2022年的9666人降至2023年的7815人。用户数量不稳定且有明显减少趋势,或并不利于趣致集团长期的经营表现。

资料来源:公司公告

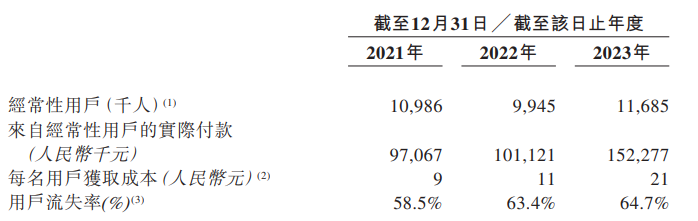

资料来源:公司公告在这背后,也是趣致集团每名用户获取成本不断增加,但用户流失率却不断升高。2021-2023年,趣致集团的每名用户获取成本从9元翻倍至21元,而同期用户流失率却从58.5%增加至64.7%,即获客愈发不易的同时客户却在加速流失。

资料来源:公司公告

资料来源:公司公告市场份额不足1% “造血”能力不稳定亟需上市募资“补血”

在招股书中,趣致集团表示公司开发自动贩卖机并为之配备各种模块,实现对成功开展营销活动至关重要的技术驱动互动功能,包括气味散发、动作识别及语音交互,使高效互动的机器营销服务成为可能,并使其成为中国唯一一家提供此类服务的企业。

虽然表现形式可以花样繁多,但趣致集团的营销服务与其他同行相比更本质的区别或在于营销渠道的不同,趣致集团通过自动贩卖机,而其他公司可以通过电梯广告、影视等其他多种渠道。

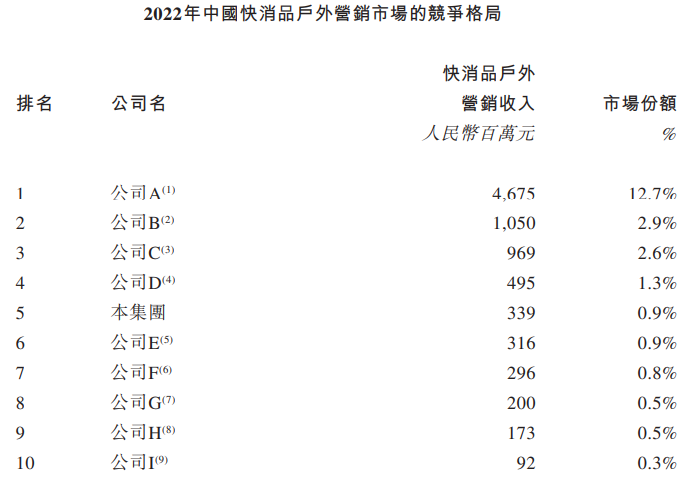

根据灼识咨询的数据显示,从2022年中国快消品户外营销市场的竞争格局来看,趣致集团是中国第五大快消品户外营销服务提供商,市场份额约为0.9%,而最大的市场参与者市场份额为12.7%,排名第二-第四位则分别为2.9%、2.6%、1.3%,根据附注资料显示,市场份额最大的公司A 为分众传媒。从市场份额来看,趣致集团与头部选手仍存在很大的差距,但与后面公司的市场份额差距则并不大。身处于前十大选手合计市场份额仅为23%的相对碎片化市场中,市场份额不足1%的趣致集团竞争优势仍有待提高。

资料来源:公司公告

资料来源:公司公告此外,在趣致集团迫切希望登陆二级市场之前,在一级市场上也备受热捧。据招股书显示,自2013年10月至2023年6月期间,趣致集团获得了从种子轮、天使轮到F轮融资,投资方包括老鹰基金、赛富投资、君联资本等,其中不乏投资方多轮加码,估值也自然水涨船高。F轮投资完成后,趣致集团的投后估值来到41.57亿元。

但众多资本入局的背后自然也存在着退出的压力,公司也需要找到另外的融资途径。2021-2023年,趣致集团的经营性净现金流分别为-0.69亿元、-1.09亿元、1.92亿元,“造血”能力并不稳定。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)