意见领袖 | 蒋飞、仝垚炜

►►►核心观点

结论: 2024年一季度,我国实现GDP实际同比增长5.3%;环比增长1.6%,比去年四季度加快0.4个百分点,实现良好开局。但要看到我国一季度物价偏低,一季度GDP名义同比增速低于实际增速,名义GDP增速有待回归实际GDP增速上方。

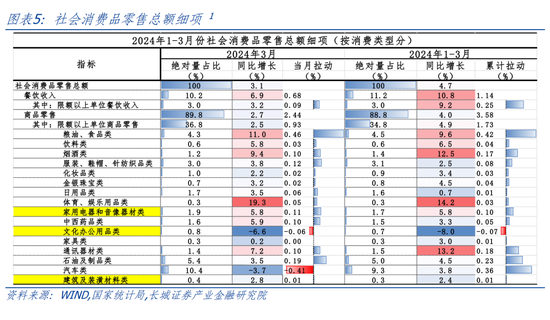

数据:3月社会消费零售总额为39020亿元,同比增长3.1%,1-2月为5.5%;工业增加值增长4.5%,1-2月为7.0%;全国固定资产投资累计同比增长4.5%,1-2月为4.2%;其中基建投资(不含电力)同比6.5%,制造业投资9.9%,房地产开发投资下降9.5%,1-2月累计分别为6.3%、9.4%和-9.0%。

要点:

一季度投资端制造业偏强,基建投资有韧性,较好地填补了地产投资的弱势;消费端,居民出行旅游服务热情较高,对相关产业消费有一定带动作用;出口同比转正,外需对我国经济增长提供正向贡献。

不过,消费角度看,实物商品偏弱与服务零售偏强的特征较为突出,以汽车为代表的部分耐用消费品价格不断下降,一则有我国科技进步、生产力提升、供给充裕的影响,但同时也体现出部分耐用品需求相对不旺,企业盈利环境有待修复。并且3月地产销售同比降幅略有收窄,但环比未超疫情前季节性水平,地产销售量、价均仍在调整。我们认为尽管服务需求相对较高、价格上涨,但若无法提高居民收入预期、进而抬升整体消费需求,部分消费品供给相对过剩的局面可能较难快速转折,居民消费增长的持续性可能有待观察。

一季度投资端扩张对经济的拉动作用较强,但在物价偏低的时期,考虑到投资回报与需求偏弱等现实,企业往往倾向于减少投资与生产。而我国一季度制造业的快速增长呈现出一定的“逆势扩张”特点,我们认为增加投资一方面需考虑战略发展需求,但另一方面或应考虑一定的投资回报,促进投资扩产-利润增厚的正向循环。当前M1同比偏低、M2/M1剪刀差未明显下降,意味着货币宽松传导到实体融资需求回升还存在一定堵点。PPI负增的趋势尚待扭转,部分工业企业议价能力和盈利环境仍需提高和优化,制造业投资的高速增长能否维持或有待观察。

我们认为下一阶段,从提高居民收入、进而提高居民整体消费投资需求入手,或许比从提高投资入手,可以更快摆脱物价偏低-收入增长放缓-内需偏弱的循环,也可以更快推升 “再通胀”,使得名义经济增速回归实际经济增速上方。二季度,我们认为可以关注财政支出与政府债发行提速,以及财税体制优化;货币政策方面可关注存贷款利率、政策利率下调可能;以及重点城市房地产政策继续放松,关注房价止跌回升。

1

社零同比增长放缓,

服务零售增长较快

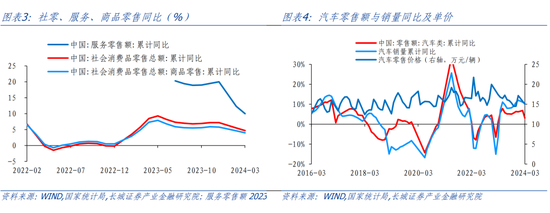

今年3月社会消费零售总额同比涨幅比1-2月继续收窄2.4个百分点至3.1%。从环比看,3月份社会消费品零售总额比1-2月下降52%,2018-2023年同期环比均值为-51.2%,表明今年3月社零环比略弱于往年平均水平。一季度社零同比增长4.7%,相较于同期全国居民人均可支配收入同比6.2%略低。而一季度人均消费支出增长8.3%,相较于收入增速并不低,我们认为其中服务性消费支出有一定拉动作用,一季度服务零售同比增长10%。实物商品偏弱与服务零售偏强的特征较为突出:这与一季度物价数据体现出的消费品与服务的“冷热不均”特点一致。

1.1消费结构依然分化

3月商品零售中,汽车零售额环比同比转负为-3.7%,拖累社零下滑0.4个百分点。当前汽车以价换量的特征仍然明显,汽车工业协会数据显示3月汽车零售269.4万辆,同比增长9.9%,结合国家统计局和汽车工业协会的数据测算,3月汽车零售价约为15.04万元/辆,较2023年平均16.15万元的价格明显下滑。这一点与CPI交通工具自2022年7月至今持续同比负增体现出类似的信息。我们认为以汽车为代表的部分耐用消费品价格不断下降,一则有我国科技进步、生产力提升、供给充裕的影响,但同时也体现出部分耐用品需求相对不旺,企业盈利环境有待修复。

3月消费增长较快的品类为体育娱乐用品、烟酒、粮油食品、餐饮类以及通讯器材类,表明文旅体育等服务类需求一定程度带动相关产业链商品零售增长。但地产链条的文化办公用品类、家具类、建筑装潢材料类商品销售额同比仍然低于整体社零,文化办公用品类更是自2022年10月以来持续负增。

一季度服务零售额同比10%,比同期社会消费品零售总额同比高出5.3个百分点,对整体居民消费增长具有一定的带动。但我们认为尽管服务需求相对较高、价格上涨,但若无法提高居民收入预期、进而抬升整体消费需求,部分消费品供给相对过剩的局面可能较难快速转折,居民消费增长的持续性可能有待观察。

1.2地产销售仍处于低位,托底政策有望延续

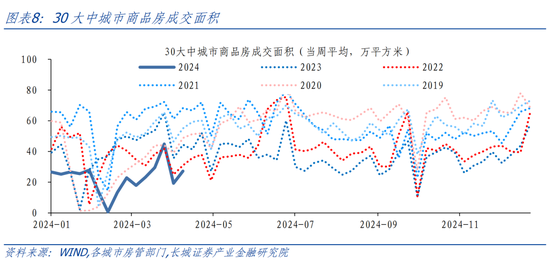

3月地产销售同比降幅略有收窄,但环比未超疫情前季节性水平。1-3月商品房销售面积2.27亿平方米,同比下降19.4%,比1-2月降幅收窄1.1个百分点。3月与1-2月环比下降0.6%,2018/2019年环比分别为+5.6%和+11.5%,2022/2023年环比分别为-2.3%和-2.1%。这或许表明今年3月楼市“小阳春”的成色仍待进一步提高。

当前地产销售量、价均仍在调整。国家统计局数据显示,3月全国70个大中城市新房、二手房价格房价同比分别为-2.7%和-5.9%,降幅仍未明显收窄。近期,山东、广东等多地阶段性取消房贷利率下限,不过新房成交还未明显超过去年水平。4月前半月,30大中城市商品房日均销售面积为21.5万平方米,同比下降46.4%,降幅较3月份并未明显收窄。在此背景下,我们认为下阶段政策核心一则或应以提高楼市成交量为导向,加快开发商销售回款与周转。二则政府“托底性”政策也有望加大力度,货币政策可能更加注重三大工程等“定点投放”。

2

制造业、基建强劲,

提振固定资产投资

2024年3月全国固定资产投资10万亿元,同比增长4.5%,增速较1-2月进一步提高0.3个百分点。其中房地产投资降幅扩大,拖累固定资产投资,而制造业和基建投资增速加快,提振整体投资。

2.1地产投资降幅扩大

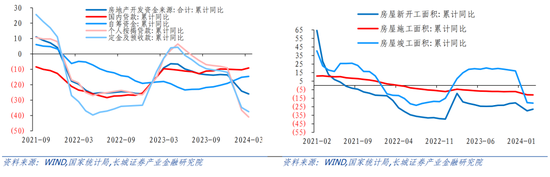

2024年一季度房地产开发投资完成额累计同比下降9.5%,比1-2月降幅重新扩大0.5个百分点。从投资去向看,房屋新开工、施工和竣工面积累计同比分别为-27.8%、-11.1%和-20.7%,房屋新开工降幅持续低于整体房地产投资增长。从资金来源看,2024年房地产开发到位资金累计同比下降26%,降幅扩大1.9个百分点,房企融资仍然在收缩。其中来自个人按揭、定金及预收款合计占比43%,一季度累计同比分别下降41%和37.5%,降幅扩大,表明通过商品房销售回款的难度仍然较大。

部分房企提到由于前期“维持扩张惯性,未能及时调整”,当前出现“阶段性经营性困难,流动性短期承压”等问题。我们认为,地产销售整体仍未明显好转,对应的“房企去库存-销售回款-地产投资回升”的链条重塑可能难以一蹴而就,地产成交回升传导至地产投资需要更长时间。

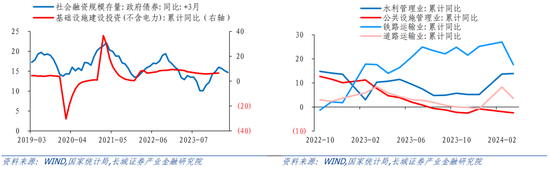

2.2制造业与基建共同发挥支撑作用

今年以来,制造业投资增速较快,是固定资产投资的重要拉动项。我们在2024年3月发布的《二季度中国经济展望》上调了全年制造业投资增速预期,主要考虑到当前处于产业升级关键时期,政府要求加快发展新质生产力。

2024年一季度制造业投资累计同比增长9.9%,增速进一步加快0.5个百分点。国家统计局数据显示,高技术制造业投资同比增长10.8%,增速加快0.8个百分点,其中航空航天器及设备制造业、计算机及办公设备制造业投资分别增长42.7%、11.8%。其余食品制造业、有色金属冶炼和压延加工业、金属制品业、设备制造业等多个行业投资增速高于整体制造业。而汽车制造业增长相对放缓,一季度同比为7.4%,在各制造行业中处于偏低位置。

一季度基建投资(不含电力)同比增长 6.5%,比1-2月加快0.2个百分点。不过基建投资的重要分项中,公共设施管理、铁路与道路运输业投资同比增速均有放缓,水利管理业同比怎知13.9%,加快0.2个百分点。我们在《二季度中国经济展望》中提示,2024年地方政府化债进一步落地对部分区域基建投资增长可能存在一定限制,但设备更新可以形成支撑,一定程度缓冲化债的影响。我们将2023年12月年度展望中预期的基建投资(不含电力)同比7.5%下调1.5个百分点至6%左右,与2023年增速基本持平。

3

工业生产增长略有放缓,

一季度经济开门红

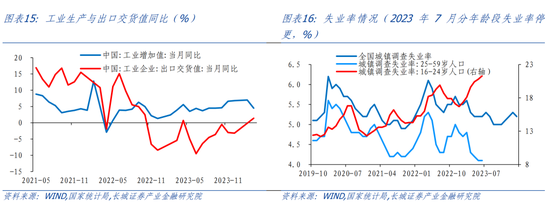

3月份,规模以上工业增加值同比实际增长4.5%,降幅比1-2月放缓2.5个百分点。国家统计局数据显示,3月我国规模以上工业增加值环比-0.08%,这一环比值低于2011-2022年同期均值的0.7%,其中一个原因可能是社零同比增长明显放缓。不过,一季度我国出口同比重回正增,出口交货值累计同比也回升至0.8%,一定程度带动我国工业增长。3月全国城镇调查失业率小幅回落至5.2%,与去年全年均值基本一致。

2024年一季度,我国实现GDP实际同比增长5.3%,环比增长1.6%,比去年四季度加快0.4个百分点,实现良好开局。投资端制造业偏强,基建投资有韧性,较好地填补了地产投资的弱势;消费端,居民出行旅游服务热情较高,对相关产业消费有一定带动作用;出口同比转正,外需对我国经济增长提供正向贡献。

值得一提的是,一季度投资端扩张对经济的拉动作用较强,但在物价偏低的时期,考虑到投资回报与需求偏弱等现实,企业往往倾向于减少投资与生产。而我国一季度制造业的快速增长呈现出一定的“逆势扩张”特点,我们认为增加投资一方面需考虑战略发展需求,进行“逆周期”调整,但另一方面,或许也要考虑一定的投资回报,促进投资扩产-利润增厚的正向循环。当前PPI负增的趋势尚待扭转,部分工业企业议价能力和盈利环境仍需提高和优化,制造业投资的高速增长能否维持或有待观察。我们在2023年8月发布的《本轮主动去库存见底了吗?》中提示,我国可能在未来一段时间内出现产出缺口偏低,物价中枢下移的情况。

实际上我国一季度物价依然偏低,CPI同比为0%,PPI同比-2.7%, 我国一季度GDP为29.6万亿元,名义同比增长4.2%[1],低于实际增速的5.3%。名义GDP增长偏慢,将明显影响居民体感收入、财税收入等。另外,金融数据显示目前M1同比偏低、M2/M1剪刀差未明显下降,货币活跃程度有待提升,意味着货币宽松传导到实体融资需求回升还存在一定堵点。

我们认为下一阶段,从提高居民收入、进而提高居民整体消费投资需求入手,或许比从提高投资入手,可以更快摆脱物价偏低-收入增长放缓-内需偏弱的循环,也可以更快推升 “再通胀”,使得名义经济增速回归实际经济增速上方。二季度,我们认为可以关注财政支出与政府债发行提速,以及财税体制优化;货币政策方面可关注存贷款利率、政策利率下调可能;以及重点城市房地产政策继续放松,关注房价止跌回升。

[1]国家统计局数据显示2023年一季度GDP现价为28.44万亿元,以2024年一季度GDP现价29.63万亿元计算同比为4.2%。

风险提示

国内宏观经济政策不及预期;降息降准不及预期;财政政策超预期;信用事件集中爆发;拉动率计算可能有误差。

(本文作者介绍:长城证券宏观经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。